ミミレイドン

ミミレイドンボス、おはようございます!

今朝のテーマはなんでしょうか?

新屋賢人

新屋賢人今朝は、定期同額給与について整理していきたいと思います。

ミミレイドン

ミミレイドン役員報酬を理解するうえで税務上もっとも重要な論点ですね。

新屋賢人役員報酬は、会社にとって最大級の固定費。ところが、決め方や変更のタイミングを誤ると「払っているのに経費にならない」という最悪の事態が起こります。

そのカギを握るのが、法人税法の「定期同額給与」です。今朝は、定期同額給与の基本ルールと、期中変更が認められる例外、そして実務でつまずきやすいポイントを整理します。

ミミレイドン

ミミレイドン役員報酬シリーズの①役員報酬の意義編、②役員報酬の損金性編、③役員報酬の手続き編については、こちらの記事をご覧ください。

【町田市の税理士が解説】中小企業の役員報酬:①役員報酬の意義編

【町田市の税理士が解説】中小企業の役員報酬:②役員報酬の損金性編

【町田市の税理士が解説】中小企業の役員報酬:③役員報酬の手続き編

④役員報酬の定期同額給与編

1.定期同額給与とは?

定期同額給与(ていきどうがくきゅうよ)とは、一言でいうと「毎月まったく同じ金額で支払われる役員の基本給」のことです。

(1). 言葉の意味:「定期」に「同額」を支払うこと

- 定期: 毎日、毎週、毎月など、「1ヶ月以下の一定の期間ごと」に規則的に支払われることを指します。

- 同額: その事業年度(会社の1年間)を通じて、各支払い時期にもらう金額がまったく同じであることです。

(2). なぜこのようなルールがあるのか?(利益操作を防ぐため)

一般の従業員とは違い、社長などの役員は自分の給料を自分で決めやすい立場にあります。もし、「今年は会社が儲かって利益が出そうだから、税金を減らすために今月から自分の給料を倍にしよう」といった利益操作が自由にできてしまうと、税金逃れに繋がってしまいます。 これを防ぐために、税法のルールでは「役員の給料は、あらかじめ決めた額を毎月同じ金額(定期同額給与)で受け取らないと、会社の経費(損金)として認めない」という縛りを設けています。

(3). 途中で給料の額は変えられないの?

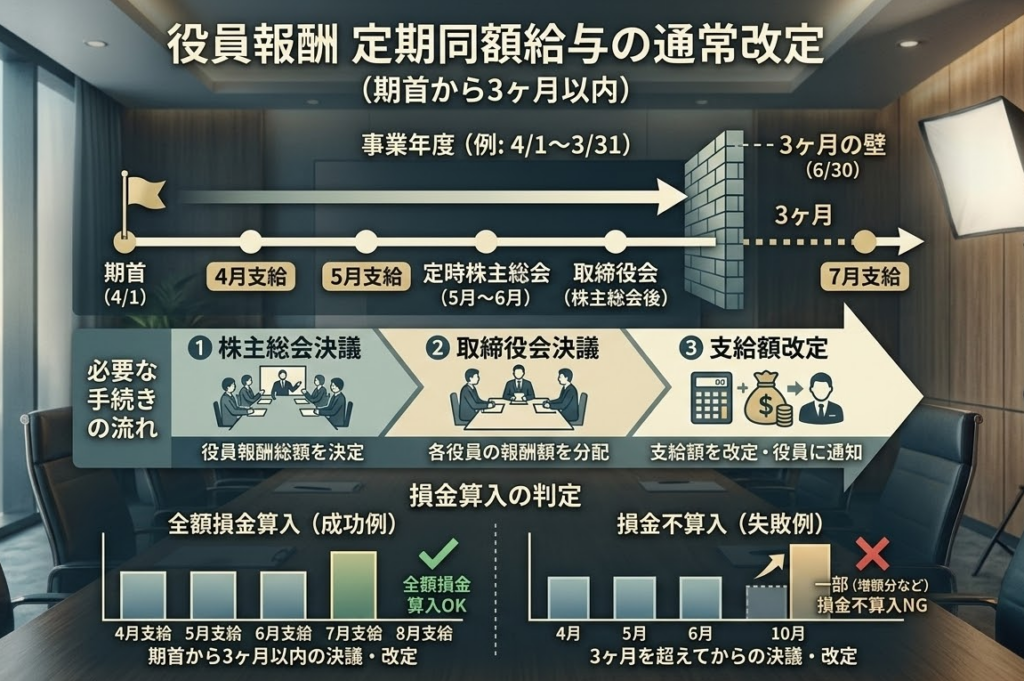

1年間はずっと同じ金額にするのが大原則ですが、給料を変更(改定)できる正当なタイミングも決められています。 最も一般的なのが、新しい事業年度が始まってから「原則として3ヶ月以内」に行う給料の変更です。通常は、年に1回の決算後の定時株主総会のタイミングで、「次の1年間の毎月の給料」を決定します。 それ以外の年の途中で、特別な理由(業績の著しい悪化や、役員の職務の重大な変更など)がないのに思いつきで給料を上げたり下げたりすると、会社の経費として認められなくなり税金が高くなるリスクがあるため、慎重に決める必要があります。

2.定期同額の定義

「定期同額給与」における「定期同額」とは、文字通り「定められた期間における給与の支給額が同額であること」を意味します。

具体的には、税務上「支給期間」と「同額となる期間」について、以下のような細かい定義が定められています。

(1). 支給期間について(定期)

定期同額給与は、「その支給時期が1か月以下の一定の期間ごとである給与」とされています。 つまり、毎日、毎週、あるいは毎月といったように、1か月以下の期間を単位として、規則的かつ継続的に支給される給与であることが要件となります。

(2). 「同額」である期間のパターン

法人税法などでは、支給額が「同額」であると認められる期間について、次の4つのパターンを示しています。

- 事業年度を通じて同額

その事業年度中の、すべての支給時期における支給額が同額であるもの(原則)。 - 期首から3か月以内の通常改定

事業年度開始の日から「3か月以内(3月経過日等まで)」に給与の改定(増額・減額)が行われた場合で、「改定前の期間」と「改定後の期間」のそれぞれにおいて支給額が同額であるもの。 - 臨時改定事由による改定

役員の職制上の地位の変更や、職務内容の重大な変更など、やむを得ない事情(臨時改定事由)によって期中に給与改定された場合で、「改定前の期間」と「改定後の期間」のそれぞれにおいて支給額が同額であるもの。 - 業績悪化改定事由による減額改定

法人の経営状況が著しく悪化したこと等の理由(業績悪化改定事由)によって、期中に給与の「減額改定」がされた場合で、「減額改定前の期間」と「減額改定後の期間」のそれぞれにおいて支給額が同額であるもの。

(3). 「手取額」が同額である場合の特例

毎月の源泉所得税や社会保険料の変動によって、額面の支給額が一定でも「手取り額」が変動することがありますが、逆に「手取り額(源泉税等の額を控除した金額)を同額にする」という支給方法もあります。 平成29年度の税制改正により、このように「各支給時期における支給額から源泉税等の額を控除した金額(手取り額)が同額であるもの」についても、定期同額給与における「支給額が同額であるもの」としてみなされることになりました。

新屋賢人ちなみに、通勤手当については、「実費精算としての通勤手当」であれば、毎月金額が異なっても定期同額給与の枠外として扱われるため、否認されることはありません。したがって、ガソリン代の実費や、出勤日数に応じた交通費を毎月計算して支払っている場合、その変動によって基本の役員報酬まで否認されることはありません。

ただし、税務上の「非課税限度額」を超えていたり、支給方法が不適切だったりするとリスクが生じます。

3.定期同額給与の同額である期間

定期同額給与における「同額」である期間について、法人税法や施行令では大きく4つのパターンが示されています。基本的には事業年度を通じて同額であることが求められますが、一定の要件を満たす改定(増額・減額)が行われた場合は、改定前後のそれぞれの期間で同額であれば認められます。

また、額面ではなく「手取り額」を同額とする特例も設けられています。

(1). 事業年度を通じて同額(原則)

その事業年度の、すべての各支給時期における支給額が同額であるものです。

(2). 期首から3か月以内の通常改定

事業年度開始の日の属する会計期間開始の日から、原則として「3か月経過日等」までに給与改定がされた場合です。 この場合、以下のそれぞれの期間において支給額が同額であれば認められます。

- 事業年度開始の日から、給与改定後の最初の支給時期の前日まで

- 給与改定後の最初の支給時期の日から、その事業年度終了の日まで

新屋賢人

新屋賢人会計期間が4月〜翌3月の場合、原則として6月末(期首から3か月以内)までに株主総会等で役員報酬の変更を決議しなければなりません。決議が行われたのち、定められた改定月から事業年度終了まで同額を支給する必要があります。

(3). 臨時改定事由による改定

その事業年度において、役員の職制上の地位の変更や、職務内容の重大な変更など、これらに類するやむを得ない事情(臨時改定事由)によって給与改定がされた場合です。 この場合、以下のそれぞれの期間において支給額が同額であれば認められます。

- 事業年度開始の日(または給与改定前の最後の支給時期の翌日)から、給与改定後の最初の支給時期の前日まで

- 給与改定後の最初の支給時期の日から、その事業年度終了の日まで

新屋賢人例えば、取締役が代表取締役になったり、病気で入院して職務が不能になった場合などが該当します。

(4). 業績悪化改定事由による「減額」改定

その事業年度において、法人の経営状況が著しく悪化したことなど、これに類する理由(業績悪化改定事由)によって、給与の「減額改定」がされた場合です(増額は認められません)。 この場合も、以下のそれぞれの期間において支給額が同額であれば認められます。

- 事業年度開始の日(または給与改定前の最後の支給時期の翌日)から、給与改定後の最初の支給時期の前日まで

- 給与改定後の最初の支給時期の日から、その事業年度終了の日まで

4.手取支給額が同額であるもの

定期同額給与における「手取支給額が同額であるもの」の特例について、詳しく解説します。

通常、定期同額給与は「支給額(額面)」が同額であることが要件ですが、平成29年度の税制改正により、「源泉税等の額を控除した金額(手取り額)」が同額である場合も、定期同額給与として認められるようになりました。

(1). 制度導入の背景

この特例が設けられた背景には、主に外国人役員等の雇用におけるニーズがあります。 海外から役員を招へいする際などに、税金や社会保険料の変動にかかわらず「税引き後の手取り額」を一定に保証する契約(いわゆるグロスアップ計算)を結ぶケースが多く見られます。 しかし、手取りを一定にしようとすると、源泉所得税や社会保険料の月ごとの変動に合わせて「額面」を変動させる必要があり、従来の原則では「支給額が同額ではない=定期同額給与の要件を満たさない(損金算入できない)」となってしまう問題がありました。これを解消するために設けられたのがこの特例です。

(2). 控除の対象となる「源泉税等」の範囲

ここでいう「支給額から控除する源泉税等」とは、以下の合計額を指します。

- 所得税: 源泉徴収される所得税額

- 地方税: 特別徴収される住民税などの地方税額

- 社会保険料: 給与から控除される健康保険料や厚生年金保険料などの社会保険料の額

- その他: その他これらに類するものの額

(3). 実務上の留意点

手取り額を固定するこの特例を適用する場合、実務上は以下の点に注意が必要です。

- 手計算・調整の煩雑さ

個人住民税が前年の所得に対して課税されたり、社会保険料の控除額に変動があったり、年末調整での徴収・還付が発生したりすると、「毎月の手取り額を完全に同額にする」ための計算や逆算(グロスアップ)は非常に複雑になります。 - 株主総会等での取り決めの明確化

複雑な調整を行う結果、「利益操作の排除」という定期同額給与の本来の趣旨から逸脱していると税務調査等で疑われるリスクも考えられます。そのため、少なくとも株主総会や取締役会で役員報酬の額を決定する際には、「会社が負担する源泉税等の額をどの範囲とするか」などの条件を明確に定めて議事録に残しておくことが望ましいとされています。

5.まとめ

役員報酬のルールである「定期同額給与」は、法人の利益操作や税金逃れを防ぐための厳格な制度です。原則として1事業年度を通じて毎月まったく同じ金額を支給しなければならず、途中で給与額を変更できるのは、「期首から3か月以内」の通常改定や、予期せぬ業績悪化などの特別な事情がある場合に限られます。

「手取り額を一定にする特例」など柔軟な対応も認められるようになりましたが、いずれの場合も安易に給与を変動させると、会社の経費として認められずに法人税が跳ね上がるというペナルティが待っています。

役員報酬の決定や変更は、会社のキャッシュフローや個人の税金・社会保険料に直結する非常に重要な手続きです。株主総会等の議事録を正しく残すことはもちろん、期中での報酬改定や特例の適用に迷った際は、自己判断で支給額を変更する前に、必ず税理士へ相談することを強くおすすめします。

コメント