ミミレイドン

ミミレイドンボス、おはようございます!

今朝のテーマは何でしょうか?

新屋賢人

新屋賢人今朝は暗号資産の第5弾として、暗号資産信用取引について整理して行きたいと思います。

ミミレイドン

ミミレイドン暗号資産の信用取引…なんか難しそうですね。

新屋賢人暗号資産の「レバレッジ取引(信用取引)」は、利益が出れば大きい一方で、税務処理を間違えると期ズレ・みなし決済の計上漏れなどで思わぬ追徴につながりやすい分野です。特に法人は、暗号資産の取引形態によって参照するルールが変わるため、処理を“なんとなく株式の信用取引と同じ”で進めるのは危険です。そこで今朝は、法人が暗号資産の信用取引を行った場合の損益計算と計上時期、そして期末の「みなし決済」まで、実務で迷いやすいポイントを順に整理します。

ミミレイドン

ミミレイドン①暗号資産基礎編(個人・法人)、②暗号資産基礎編(法人税関係)、③暗号資産期末評価編(法人税関係)、④暗号資産の分類編(法人税関係)については、こちらの記事をご覧ください。

【町田市の税理士が解説】暗号資産の税務上の注意点:①暗号資産基礎編(個人・法人)

【町田市の税理士が解説】暗号資産の税務上の注意点:②暗号資産基礎編(法人税関係)

【町田市の税理士が解説】暗号資産の税務上の注意点:③暗号資産期末評価編(法人税関係)

【町田市の税理士が解説】暗号資産の税務上の注意点:④暗号資産の分類編(法人税関係)

⑤暗号資産信用取引編(法人税関係)

0.暗号資産とは?(おさらい)

暗号資産(仮想通貨)とは、一言で言えば「インターネット上でやり取りできる、形のないデジタル資産」のことです。

以前は「仮想通貨」と呼ばれることが一般的でしたが、現在は国際的な基準に合わせて「暗号資産」という呼び方が公的な名称となっています。

暗号資産が日本円やドルのような「法定通貨」と大きく違う点は、主に以下の3つです。

- 特定の管理者がいない(分散型)

銀行のような中央組織が存在せず、世界中のコンピューターがネットワーク(ブロックチェーン)を通じて取引を監視・記録しています。 - データの改ざんが非常に困難

「暗号技術」を用いることで、取引データの偽造や二重洗いを防いでいます。 - 世界中で24時間365日送金可能

インターネットさえあれば、国境を越えて直接相手に送金でき、銀行の営業時間や高い仲介手数料を気にする必要がありません。

(1).法定通貨との違い

| 特徴 | 法定通貨(円・ドルなど) | 暗号資産(ビットコインなど) |

| 発行元 | 中央銀行(日本銀行など) | なし(プログラムによる自動発行) |

| 形態 | 紙幣・硬貨・デジタルデータ | デジタルデータのみ |

| 価値の裏付け | 国家の信用 | 需給バランスや技術への期待 |

| 価格変動 | 比較的安定している | 非常に激しい |

(2).代表的な暗号資産の例

2026年現在も、数千種類以上の暗号資産が存在しますが、特に有名なものは以下の通りです。

- ビットコイン (BTC)

「デジタルゴールド」とも呼ばれる、世界で最初に誕生した最も有名な暗号資産です。 - イーサリアム (ETH)

単なる決済だけでなく、スマートコントラクト(契約の自動実行)という仕組みを備えたプラットフォームとしての機能を持っています。 - ステーブルコイン

円やドルの価格に連動するように設計された、価格変動が少ないタイプです。

新屋賢人暗号資産は価格の変動が激しく、投資としての側面が強い一方で、ハッキングやパスワードの紛失による資産の消失といったリスクも伴います。利用する際は、信頼できる交換業者を選び、セキュリティ対策を徹底することが重要です。

1.暗号資産信用取引を行った場合

法人が暗号資産信用取引を行った場合の税務上の取り扱いについて、順を追って詳しく解説します。

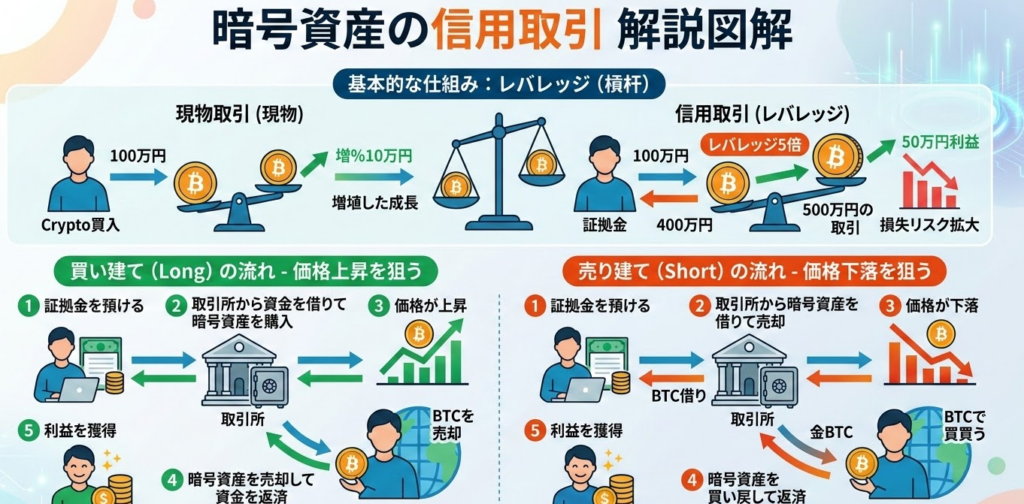

(1). そもそも暗号資産信用取引とは何か

暗号資産信用取引とは、他の者から信用の供与を受けて行う暗号資産の売買のことをいいます。 具体的には、信用を供与されて暗号資産の「売付け」や「買付け」から入り、後日、同種の暗号資産を買い戻す、あるいは売り戻すこと(決済)によって取引を完了させる仕組みです。 なお、注意点として、いわゆる「暗号資産FX取引」や「暗号資産先物取引」は、暗号資産信用取引ではなく「デリバティブ取引」に該当するため、税務上の取り扱いが異なります。

(2). 譲渡損益の計算方法

暗号資産信用取引を決済した場合における暗号資産の譲渡損益額は、暗号資産の譲渡により通常得るべき対価の額(売付け価額)とその買付けに係る暗号資産の対価の額(買付け価額)との差額になります。 この計算において、他の者から受け取る金利相当額は売付け価額(買付けから入った場合は買付け価額)に加算して計算されます。先に売付けの場合、買委託手数料と品貸料は買付け価額に含めます。一方で、先に買付けの場合、品貸料は売付け価額に、買委託手数料は買付け価額に含めます。

新屋賢人継続適用を条件として、その発生に応じて収益又は費用として計上している場合はそれが認められます。ただし、売買委託手数料を除きます。

イメージ図

新屋賢人

新屋賢人信用取引の特徴としては少ない資金で大きな取引が可能となること、また売りから初めて利益を狙えることなどがあります。ただし損失が証拠金を上回るリスクもありますのでご注意ください。

2.暗号資産信用取引の譲渡損益の計上時期

法人が行った暗号資産信用取引により生じた譲渡損益は、その決済方法(「売付け」から入ったか「買付け」から入ったか)に応じて、それぞれ以下の日の属する事業年度に計上(益金の額又は損金の額に算入)することになります。

(1). 決済を行った場合の計上時期

- 売付けから入り、買戻し(買付け)によって決済するもの

通常の暗号資産取引における「約定日基準」の例外として、最初の売付けの契約をした日ではなく、その決済に係る買付けの契約をした日の属する事業年度に計上します。 - 買付けから入り、売付けによって決済するもの

通常の約定日基準どおり、その決済に係る売付けの契約をした日の属する事業年度に計上します。

3.暗号資産信用取引に係るみなし決済損益額

法人が暗号資産信用取引を行った場合において、事業年度終了の時(期末)において決済されていない取引があるときは、その期末時点で決済したものとみなして算出した利益の額又は損失の額(みなし決済損益額)を、その事業年度の益金の額又は損金の額に算入する必要があります。

みなし決済損益額は、未決済となっている取引の区分(売付けから入っているか、買付けから入っているか)に応じて、それぞれ以下の計算式により算出します。

(1). 暗号資産の売付けをしている場合(未決済の空売り等)

みなし決済損益額 = その売付けに係る対価の額 - (その暗号資産の期末時の時価評価金額 × その暗号資産の数量)

(2). 暗号資産の買付けをしている場合

みなし決済損益額 = (その暗号資産の期末時の時価評価金額 × その暗号資産の数量) - その買付けに係る対価の額

新屋賢人上記のように期末時点で計算し、当期の益金または損金に計上したみなし決済損益額は、翌事業年度において洗替処理(当期に計上した損益を戻し入れる処理)を行うことになります。

4.具体例

具体的な数値を用いて、信用取引(売付けから入り、買戻しで決済するケース)の損益計算を説明します。

(1). 決済を行った場合の損益計算の例 (上記1及び2の例)

以下の取引を行ったとします。

- 9月1日: 1 BTCを 1,000,000円 で売り付けた(空売り)

- 9月24日: 1 BTCを 800,000円 で買い付けた(買い戻し・決済)

この場合の所得金額(譲渡損益)は、売付け価額と買付け価額の差額として計算されます。

- 計算式: 1,000,000円(売付け価額) - 800,000円(買付け価額) = 200,000円の利益。

この200,000円の利益は、最初の売付けの契約をした日ではなく、決済に係る買付けの契約をした日(この例では9月24日)の属する事業年度の益金の額として計上されます。

新屋賢人実際の計算では、他者から受け取る金利を価額に含めたり、支払う委託手数料や品貸料を差し引いたりするなどの調整が入ります。

(2). 法人で期末に未決済の取引がある場合(みなし決済損益額) (上記3の例)

法人の場合、上記3で述べた通り、事業年度終了の時(期末)において決済されていない信用取引があるときは、期末時点で決済したものとみなして「みなし決済損益額」を計算し、当期の益金の額又は損金の額に算入する必要があります。

例えば、期中に1 BTCを 1,000,000円 で「売り付け」ており、期末時点でまだ買い戻していない(未決済の)場合、以下の計算式を用います。

- 計算式: その売付けに係る対価の額 - (その暗号資産の期末時の時価評価金額 × その暗号資産の数量)

もし期末時点の1 BTCの時価評価金額が 1,200,000円 に値上がりしていた場合、「1,000,000円 - (1,200,000円 × 1 BTC) = △200,000円」となり、帳簿上は200,000円の損失を期末に計上することになります。

5.まとめ

今回は、法人が暗号資産信用取引を行った場合の税務上の取り扱いについて解説しました。絶対に押さえておくべき重要なポイントは以下の3点です。

1. 損益の計上時期に注意

通常の約定日基準の例外として、売りから入った場合は「買付け(買戻し)の契約をした日」の事業年度に損益が計上されます。

2. 期末の「みなし決済損益」の計上は必須

期末時点で未決済の信用取引(空売り等)がある場合、決済していなくても期末の時価で決済したものとみなして損益を計算し、当期の益金または損金に算入しなければなりません(翌期首に洗替処理を行います)。

3. デリバティブ取引との区分

暗号資産FXや先物取引は「デリバティブ取引」となり、税務上の扱いが異なります。自社が行っている取引が正確にどちらに該当するかを把握することが重要です。

暗号資産の税務ルールは非常に複雑であり、処理を一つ誤るだけで大きな税務リスクに直結します。特に期末をまたぐポジションを保有している場合は注意が必要です。実際の会計処理や税務申告にあたっては自己判断せず、暗号資産の税務に精通した税理士に相談しながら進めることを強くおすすめします。

コメント