ミミレイドン

ミミレイドンボス、おはようございます!

今朝のテーマはなんでしょうか?

新屋賢人

新屋賢人今朝は事前確定届出給与について整理していきたいと思います。

ミミレイドン

ミミレイドン役員に賞与を出したいときに出す届出ですね。

新屋賢人役員に賞与を出したのに、法人税で経費にならなかった…

実はこれ、「事前確定届出給与」の期限や支給日のズレといった“ほんの小さなミス”で、支給額の全額が損金不算入になり得ます。

この記事では、事前確定届出給与の基本から、提出期限の考え方、届出どおりに支給できなかった場合の影響、変更届が認められる例外まで、実務でつまずきやすいポイントを整理して解説します。

ミミレイドン

ミミレイドン役員報酬シリーズの①役員報酬の意義編、②役員報酬の損金性編、③役員報酬の手続き編、④役員報酬の定期同額給与編、⑤役員報酬の定期同額給与編Part2、⑥定期同額給与の臨時改定事由編、⑦定期同額給与の業績悪化改定事由編については、こちらの記事をご覧ください。

【町田市の税理士が解説】中小企業の役員報酬:①役員報酬の意義編

【町田市の税理士が解説】中小企業の役員報酬:②役員報酬の損金性編

【町田市の税理士が解説】中小企業の役員報酬:③役員報酬の手続き編

【町田市の税理士が解説】中小企業の役員報酬:④役員報酬の定期同額給与編

【町田市の税理士が解説】中小企業の役員報酬:⑤役員報酬の定期同額給与編Part2

【町田市の税理士が解説】中小企業の役員報酬:⑥定期同額給与の臨時改定事由編

【町田市の税理士が解説】中小企業の役員報酬:⑦定期同額給与の業績悪化改定事由編

⑧事前確定届出給与編Part1

1.事前確定届出給与とは

「事前確定届出給与」とは、役員に対して所定の時期に、あらかじめ定めた金額(または数の株式等)を支給する給与のことです。一定の要件を満たし、税務署へ事前に届出を行うことで、役員賞与であっても法人の損金(経費)に算入することができます。

新屋賢人本来、役員賞与は利益操作に使われやすいため原則として損金不算入ですが、この制度を利用することで、利益調整の恣意性を排除した正当な給与として認められます。

詳しく以下のポイントに分けて解説します。

(1). 対象となる給与の内容

事前確定届出給与は、定期同額給与および業績連動給与のいずれにも該当しないもので、あらかじめ以下のいずれかを交付する旨の定めに基づいて支給される給与です。

- 確定した額の金銭

- 確定した数の株式(出資を含む)

- 確定した額の金銭債権に係る特定譲渡制限付株式(RS)または特定新株予約権(ストックオプション等)

(2). 届出の期限

事前確定届出給与を損金算入するためには、原則として以下の①または②のいずれか早い日までに、納税地の所轄税務署長へ届出書を提出する必要があります。

- ① 株主総会等の決議をした日、または職務の執行を開始する日のいずれか早い日から1か月を経過する日

- ② その会計期間開始の日(期首)から4か月を経過する日

新屋賢人新設法人の場合や、臨時改定事由(役員の職制上の地位の変更など)が生じた場合は、別途異なる期限が設けられています。

1. 新設法人の場合の届出期限

新設法人が、設立時に開始する役員の職務について事前確定届出給与の定めをした場合、その届出期限は「その設立の日以後2か月を経過する日」となります。

2. 臨時改定事由が生じた場合の届出期限

役員の職制上の地位の変更や、職務内容の重大な変更などのやむを得ない事情(臨時改定事由)が生じた場合、その対応として「新たに事前確定届出給与を定めるケース」と「すでに届出ている内容を変更するケース」で期限の考え方が異なります。

① 新たに事前確定届出給与に関する定めをした場合

臨時改定事由が生じたことにより、新たに事前確定届出給与に関する定めをした場合の届出期限は、次の(ア)と(イ)のうちいずれか遅い日となります。

- (ア) 原則の届出期限(「株主総会等の決議日または職務執行開始日のいずれか早い日から1か月を経過する日」と「期首から4か月を経過する日」のいずれか早い日)。※新設法人の場合は「設立の日以後2か月を経過する日」。

- (イ) 臨時改定事由が生じた日から1か月を経過する日

② すでに届出をしている内容を「変更」する場合

すでに事前確定届出給与の届出をしている法人が、臨時改定事由の発生に起因して、その支給内容(金額や時期など)を変更するための「変更届出書」を提出する場合の期限は、「その臨時改定事由が生じた日から1か月を経過する日」となります。

(3). 届出通りに支給しなかった場合(厳格なルール)

事前確定届出給与の最も注意すべき点は、「事前に定めた支給時期に、定めた金額をぴったり支給しなければならない」という点です。 もし、資金繰りの悪化などを理由に、届出た金額より少なく支給したり(一部未払い)、支給日をずらしたりした場合、原則として支給した全額が損金不算入となってしまいます。事前確定届出給与は「所定の時期に確定額を支給する旨の定めに基づいて実際に支給される給与」に限られるため、1円でも増減があると要件を満たさなくなります。

新屋賢人複数回支給の場合、「定めどおりかどうか」は原則として職務執行期間(多くは定時株主総会から次の定時株主総会まで)を単位に判定します。したがって、同一職務執行期間内で一部でも金額・支給日がズレると、その職務執行期間に係る支給分は原則として事前確定届出給与に該当せず損金不算入となります。

ただし、翌事業年度に到来する支給分でズレが生じた場合、直前事業年度まで遡って否認する必要はなく、翌事業年度の支給分のみ損金不算入として差し支えないとされています。

ミミレイドン業績が著しく悪化した場合(業績悪化改定事由)や、臨時改定事由に該当する場合には、所定の期限までに「変更届出書」を提出することで、支給額の変更が認められるケースがあります。

1. 臨時改定事由による変更

役員の職制上の地位の変更や、職務内容の重大な変更その他これらに類するやむを得ない事情(臨時改定事由)が生じた場合に変更を行うケースです。

- 届出期限

その臨時改定事由が生じた日から1か月を経過する日が期限となります。

2. 業績悪化改定事由による変更

経営状況が著しく悪化したことなどにより、やむを得ず役員給与を減額せざるを得ない事情が生じた場合に変更を行うケースです。

- 注意点(減額のみ)

業績悪化改定事由による変更は、給与の額を「減額」する場合にのみ認められます(増額はできません)。 - 届出期限(原則)

その事由により、給与の定めの変更に関する株主総会等の決議をした日から1か月を経過する日となります。 - 届出期限の特例(重要)

ただし、変更前の直前の届出に基づく「給与の支給日」が、決議日から1か月以内(1か月を経過する日前)に到来してしまう場合には、「その支給の日の前日」が届出期限となります。支給日を過ぎてからの変更届出は認められないため、スケジュールに注意が必要です。

3. 実務上の注意点・留意事項

変更届出書を提出するにあたっては、以下の点に留意する必要があります。

- 提出すれば必ず認められるわけではない

業績悪化を理由に変更届出書を提出したとしても、それが税務上「業績悪化改定事由(客観的にやむを得ない事情)」に該当するかどうかは、会社の状況に応じて個別に厳しく判断されます。単に業績目標に達しなかった等の理由では認められず、否認されるリスクがあります。 - 複数回支給のうちの一部変更も対象

例えば、年2回(夏と冬)の支給で届け出ており、夏は予定通り支給したものの、その後業績が悪化して冬の支給を取りやめたい(または減額したい)といった場合でも、この変更届出手続きを正しく行う必要があります。

(4). 定期給与をもらっていない非常勤役員への支給

毎月の定期給与を受け取っておらず、年1回または半年ごとに定額で給与を受け取る非常勤役員等への給与についても、原則として事前確定届出給与に該当し、事前の届出が必要です。

新屋賢人ただし、同族会社「以外」の法人が、定期給与を支給しない非常勤役員に対して支給する給与については、届出は不要とされています。

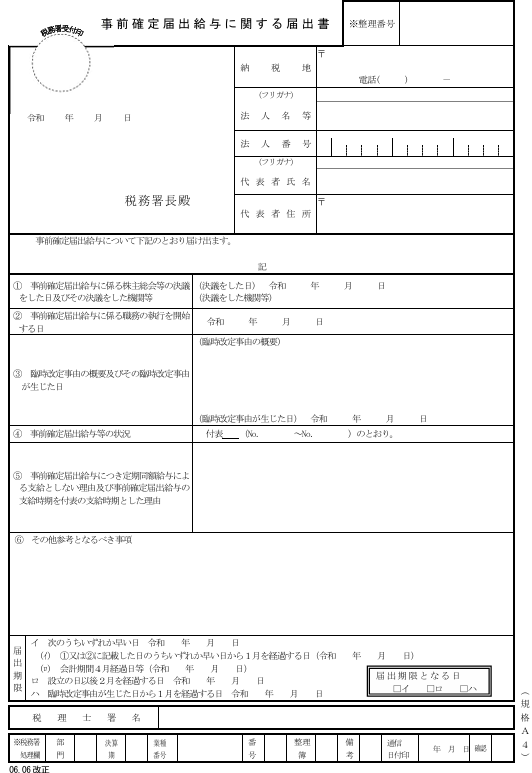

2.事前確定届出給与に関する届出書及び付表の記載事項

事前確定届出給与に関する届出書およびその付表への記載事項については、法令等に基づき以下のように定められています。

(1). 届出書(本体)への記載事項

事前確定届出給与に関する届出書には、以下の事項を記載します。

- 事前確定届出給与に係る株主総会等の決議をした日及びその決議をした機関等

- 事前確定届出給与に係る職務の執行を開始する日

- 臨時改定事由の概要及びその臨時改定事由が生じた日(※臨時改定事由により届出を行う場合)

- 事前確定届出給与等の状況(※詳細は付表に記載します)

- 事前確定届出給与につき定期同額給与による支給としない理由、及び事前確定届出給与の支給時期を付表の支給時期とした理由

- その他参考となるべき事項

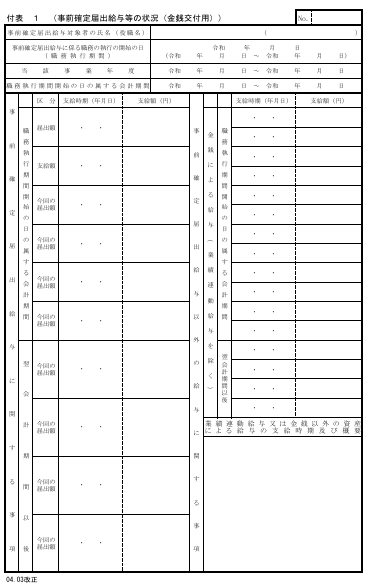

(2). 届出書付表への記載事項

届出書付表には、事前確定届出給与の支給の対象となる役員(事前確定届出給与対象者)ごとに、以下の詳細な事項を記載する必要があります。

- 事前確定届出給与対象者の氏名及び役職名

- 事前確定届出給与に係る職務の執行を開始する日(職務執行期間)

- 当該事業年度

- 職務執行開始の日の属する会計期間

- 職務執行開始の日の属する会計期間における前回の届出書による届出額、支給時期、支給額と実際の支給時期、支給額

- 職務執行開始の日の属する会計期間及び翌会計期間以後における今回の届出書による届出額、支給時期

- 事前確定届出給与以外の給与(金銭による給与に限り、業績連動給与を除きます)について、職務執行開始の日の属する会計期間及び翌会計期間以後における支給時期、支給額

- 業績連動給与又は金銭以外の資産による給与の支給時期及び概要

参照:国税庁ホームページ C1-23 事前確定届出給与に関する届出

3.事前確定届出給与に関する届出書についての留意点

事前確定届出給与の届出書に関する留意点について、提供された資料に基づき、大きく3つのポイントに分けて詳しく解説します。

(1). 「定期同額給与としない理由」等の記載について

届出書の記載項目には、「事前確定届出給与につき定期同額給与による支給としない理由及び事前確定届出給与の支給時期を付表の支給時期とした理由」という欄があります。

そもそも事前確定届出給与は、事前に確定額を定めて支給することで恣意性を排除し、損金算入を認めるという制度です。この制度は税務署への「申請(許可を求めるもの)」ではなく、あくまで「届出」であるため、この理由欄の記載内容によって直ちに届出が無効になるわけではありません。

ただし、その理由の記載内容が「事前確定性を否定するような内容」であった場合、結果として支給した給与の損金性が否定される(損金不算入となる)可能性があるため、記載の仕方には注意が必要です。

新屋賢人届出書の記載項目である「定期同額給与による支給としない理由」や「付表の支給時期とした理由」については、形式的な記入で良いと安易に考えてはいけません。もし、その理由の記載内容が「事前確定性を否定するようなもの(=利益調整の恣意性があると思われるような内容)」であった場合、支給した給与の損金性が否定され、経費として認められなくなるリスクがあるため、慎重な記載が求められます。

(2). 特定の役員のみ届出と異なる支給をした場合の影響

事前確定届出給与の届出書は、給与を支給する役員全員についてまとめて提出し、その付表は役員ごとに作成します。

もし、資金繰り等の理由で、特定の役員(例えばA役員)にのみ届出書の記載額と異なる金額を支給してしまった場合、以下のようになります。

- 異なる支給を受けたA役員

要件を満たさないため、損金不算入となります。 - 届出通りに支給を受けた他の役員

法人税法上、事前確定届出給与は「個々の役員」についての取り決めとして規定されています。そのため、A役員への支給違反が他の役員に影響を与えることはなく、届出書通りに支給された他の役員の給与については、引き続き損金算入することができます。

(3). (補足)支給期が到来する前に役員が死亡した場合

届出書を提出したということは、会社法上の手続きを経てその役員への支給が確定していると考えられます。そのため、支給期が到来する前に役員が死亡した場合、その後に遺族に支給された金銭は「死亡後に支給期が到来する給与」として、本来の相続財産として取り扱われます。

もし、「死亡したのだから事前確定届出給与は支払わず、退職金のみを支払おう」とすると、本人との合意なしに報酬支給契約を破棄したことになり、会社法上の問題が残る可能性があります。 このような手続上の問題を回避するための実務上の工夫として、あらかじめ株主総会等で役員給与を決議する際に、「死亡した場合には、賞与(事前確定届出給与)を支給しない」という停止条件を付けておく方法も考えられます。

4.事前確定届出給与の実務上のメリット(活用性)

事前確定届出給与を活用する税務・財務上の主なメリットとして、実務上よく挙げられるのは「社会保険料の節減」と、同族会社における「業績連動給与(インセンティブ)の代替」の2点です。

あえて定期給与(毎月の同額給与)の一部を減らして、事前確定届出給与(賞与)に切り替える必要性があるかどうかは、以下のメリットとデメリットを比較して判断することになります。

(1). 社会保険料の負担軽減(節減スキーム)

毎月の定期給与を低く抑え、その分を事前確定届出給与としてまとめて支給することで、役員個人および会社が負担する社会保険料を削減できる可能性があります。

- 理由

毎月の給与(標準報酬月額)に対する社会保険料には比較的高い上限額が設定されていますが、賞与(標準賞与額)に対する社会保険料には、健康保険で年間累計573万円(毎年4月1日〜翌年3月31日)、厚生年金保険で月間150万円という上限が設けられています。そのため、これを超える金額を賞与として支給すれば、超えた部分には社会保険料がかからなくなります。 - 留意点とデメリット

会社法上の手続きをきちんと取り、要件を満たして支給する限り、この方法自体は税務上問題ないとされています。しかし、大きなデメリットとして「将来の役員退職金が少なくなる」という点があります。役員退職金の適正額は「最終報酬月額×勤続年数×功績倍率」で計算されるのが一般的であるため、ベースとなる月額報酬を極端に下げてしまうと、将来退職金を支給する際に多額の損金算入が認められなくなるリスクが生じます。また、極端に報酬を低く設定して高額な賞与を支給するケースについて、国も社会保険料逃れへの対応(上限の引き上げなど)を検討していることにも注意が必要です。

(2). 同族会社におけるインセンティブプランとしての活用

もう一つのメリットは、同族会社において役員に「ボーナス(インセンティブ)」を支給し、なおかつ会社の経費(損金)に落とすための合法的な手段となる点です。

- 理由

利益に連動して支給する「業績連動給与」は、非同族会社との間に完全支配関係がある完全子会社などを除き、原則として同族会社では損金算入が認められていません。しかし、たとえば複数の共同経営者で会社を設立した場合など、それぞれの当期の業績への貢献度に応じて役員報酬を変動させたいニーズがあります。 - 活用法

このような場合、前事業年度の業績や貢献度を評価したうえで、翌事業年度の事前確定届出給与として支給する金額を決定し届け出ることで、1年遅れの業績連動型役員報酬(インセンティブプラン)のように機能させながら、損金算入させることが可能になります。

新屋賢人社会保険料の総支払額をどうしても抑えたい場合や、役員に対して「業績に応じたボーナス」という形でメリハリのある報酬を与えたい(インセンティブを高めたい)場合には、事前確定届出給与を利用する意味があります。

一方で、これまでの会話でも触れた通り、事前確定届出給与は「届出た指定日に、1円の狂いもなく全額を支給しなければ、全額が損金不算入になる」という非常に厳格なルールがあります。将来の資金繰りに少しでも不安がある場合や、役員退職金を将来的に多額に受け取りたいと考えている場合は、あえてリスクを冒してまで事前確定届出給与にする必要性は低く、確実な定期同額給与を選択する方が安全と言えます。

5.まとめ

事前確定届出給与は、正しく活用すれば役員賞与を損金算入できる有効な制度です。本記事の要点を以下に整理します。

制度の基本

役員に対して、支給時期・支給額をあらかじめ定め、税務署へ届け出ることで、役員賞与を損金算入できる制度です。

届出期限の厳守

原則として「株主総会等の決議日または職務執行開始日のいずれか早い日から1か月」と「期首から4か月」のいずれか早い日までに届け出る必要があります。

支給は一円の狂いも許されない

届出た金額・支給日と少しでも異なる支給をした場合、原則として支給した全額が損金不算入となります。この厳格なルールが、この制度の最大のリスクです。

変更が認められるケースは限定的

業績悪化改定事由(減額のみ)または臨時改定事由が生じた場合に限り、所定の期限内に変更届出書を提出することで支給額の変更が認められます。

活用上のメリットとデメリットを慎重に比較する

社会保険料の負担軽減や同族会社でのインセンティブプランとして機能する一方、資金繰りリスクや将来の役員退職金への影響も見逃せません。

事前確定届出給与の活用を検討される際は、届出期限・支給管理を確実に行うとともに、会社の資金繰りや将来の退職金設計との兼ね合いを十分に検討したうえで判断されることをお勧めします。制度の適用に迷われた場合は、税理士にご相談ください。

コメント