ミミレイドン

ミミレイドンボス、おはようございます!

今朝のテーマはなんでしょうか?

新屋賢人

新屋賢人今朝はインボイス制度について、おさらいしようと思います。

ミミレイドン

ミミレイドン旬が過ぎたテーマですね!

新屋賢人そうですね。一時期はニュースでも多く取り上げられていましたが、最近はお客様からの質問も減ったので、世間には浸透したのかなと思ってました。ただ、実際に現場を見ると、中小企業や個人事業の方々は、まだまだ対応できていなかったりします。

現在は、制度導入直後のため、税務調査においても、チェックが多少甘くなっている印象がありますが、これが今後も続くとは限りません。そこで、確かに旬が過ぎたテーマではありますが、今一度インボイス制度について、復習してみましょう。

大企業や地方公共団体のインボイス制度導入に携わった経験がある税理士として、この制度をわかりやすく解説します。

1. はじめに

(1).インボイス制度とは何か?なぜ世間で騒がれたのか

インボイス制度の本質とは?

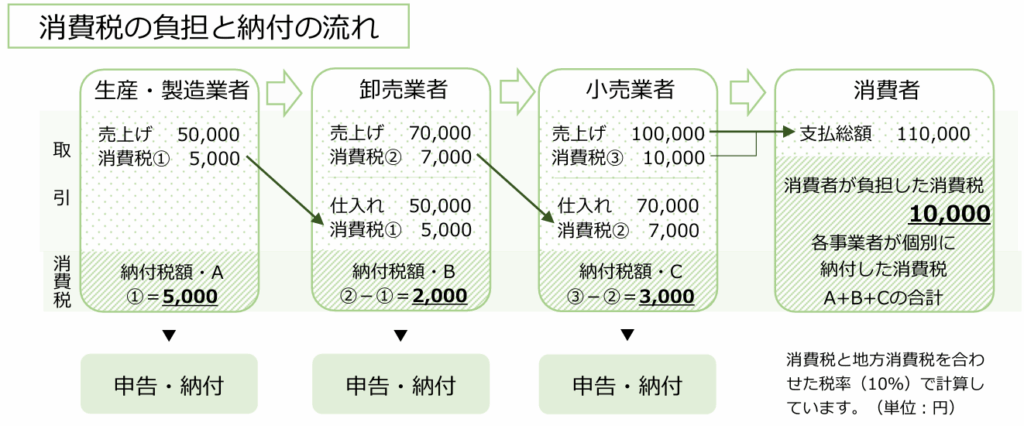

インボイス制度とは、複数税率に対応した消費税の仕入税額控除の新しい方式です。簡単に言えば、消費税の納税額を正確に計算するために、「適格請求書(インボイス)」という、一定の要件を満たした請求書や領収書の発行・保存を義務付けるルールです。

事業者が納める消費税は、「売上時に預かった消費税」から「仕入時に支払った消費税」を差し引いて計算されます(仕入税額控除)。この控除を受けるためには、インボイスの保存が原則として必須となりました。

ミミレイドン

ミミレイドンインボイス制度にちゃんと対応していないと仕入時に支払った消費税を控除できない=納税額が増えてしまうということですね。

なぜ世間で騒がれたのか?

この制度が特に物議を醸し、多くの事業者が対応に追われた背景は、主に以下の2点にあります。

- 免税事業者の取引への影響(「益税」問題の解消)

インボイス制度の導入の主な目的の一つは、消費税の正確な計算と益税問題の解消です。従来の制度では、年間売上高1,000万円以下の免税事業者は消費税の納税が免除されており、売上で預かった消費税を自分の利益にすることができました(益税)。しかし、インボイス制度では、インボイスを発行できるのが課税事業者だけになったため、免税事業者と取引する買い手側(課税事業者)が仕入税額控除を受けられなくなり、納税負担が増加します。この結果、免税事業者が取引先から取引の停止や価格交渉(値引き)を求められるリスクが生じ、特に小規模な個人事業主やフリーランスに大きな影響が出ることが懸念されました。 - 実務負担の増加とコスト

請求書のフォーマット変更、新しい税額計算ルール(税率ごとの端数処理)、そして受け取ったインボイスの確認・保存義務(電子帳簿保存法対応も含む)など、ほぼすべての事業者で経理や事務の負担が増加するためです。

(2).本記事の目的と読者へのメリット(例:事業者・フリーランス・経理担当者向け)

本記事は、事業者(中小企業)、フリーランス、そして経理担当者の皆様を主な対象としています。

制度の複雑さゆえに、対応を先送りにしている方もいるかもしれません。しかし、インボイス制度は単なる一時的な変更ではなく、請求・経理処理のプロセス全体に影響を与える恒久的なルールです。

本記事を読むメリット

• 制度の基本を理解し、不安を解消できます。

• 自社が課税事業者になるべきか、免税事業者でいるべきかの判断基準が明確になります。

• 2割特例や簡易課税制度など、負担軽減措置を理解し、最適な納税方法を選択できます。

• 実務担当者として必須となる、請求書やシステムの具体的な対応手順を把握できます。

2. インボイス制度の概要

(1).制度の正式名称と導入背景

インボイス制度の正式名称は「適格請求書等保存方式」といいます。

導入の最大の背景は、2019年10月に導入された軽減税率制度です。標準税率10%と軽減税率8%の複数税率が存在する状況で、どの商品にどちらの税率が適用されたかを正確に把握し、消費税の納税額を適正に計算し、不正を防ぐ必要が生じたためです。

ミミレイドン

ミミレイドン軽減税率制度について、こちらの記事をご覧ください。

【町田市の税理士が解説】今さら聞けない、消費税の軽減税率制度とは?

(2).施行開始日と経過措置の概要

- 施行開始日:

令和5年(2023年)10月1日にスタートしました。 - 経過措置の概要

インボイス制度の開始に伴う急激な変化を緩和するため、免税事業者からの仕入れであっても、一定期間は仕入税額控除が認められる経過措置期間が設けられています。

◦ 2023年10月1日~2026年9月30日(最初の3年間): 仕入税額の80%を控除可能。

◦ 2026年10月1日~2029年9月30日(その後の3年間): 仕入税額の50%を控除可能。

◦ 2029年10月1日以降: 経過措置は終了し、原則として免税事業者からの仕入れは全額控除不可となります。

(3).「適格請求書等保存方式」とは?

適格請求書等保存方式とは、買い手が仕入税額控除を適用するために、売り手が発行した適格請求書(インボイス)と帳簿をセットで保存することを要件とする仕組みです。

インボイスは「仕入税額控除をする許可証のような役割」を果たします。インボイスがなければ、買い手は仕入時に支払った消費税分を控除できず、負担が増えてしまいます。

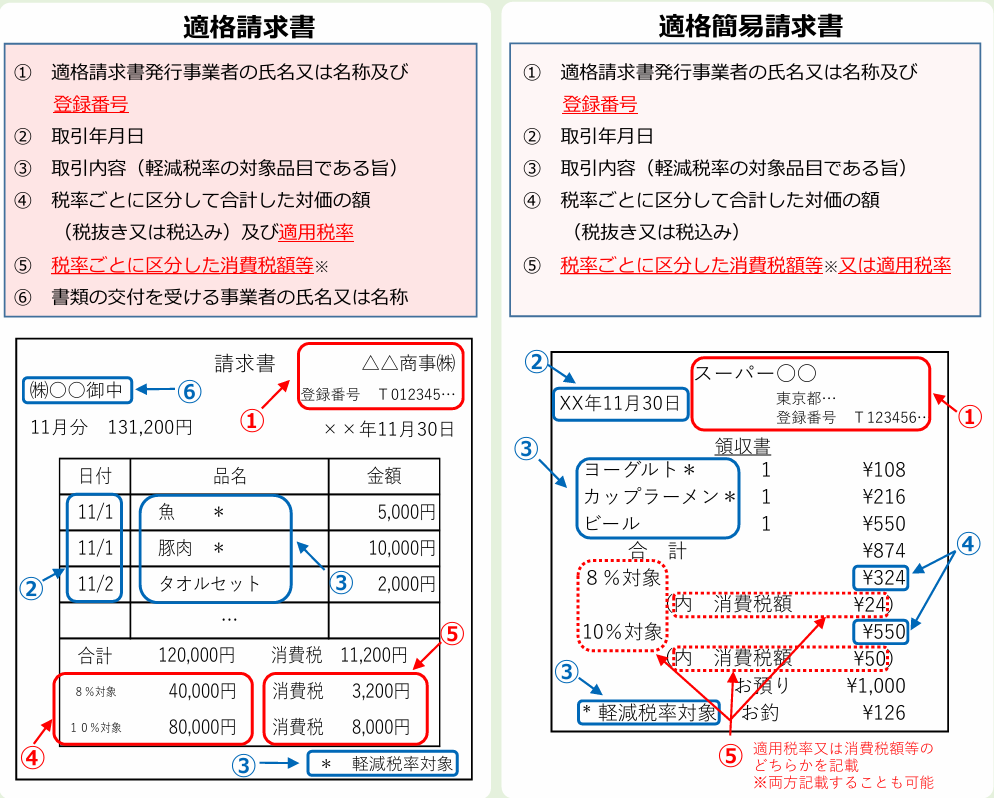

なお、適格請求書(インボイス)には、コンビニのレシートや領収書など、不特定多数の者に交付される場合に記載事項が一部簡略化された適格簡易請求書(簡易インボイス)も含まれます。

3. 適格請求書(インボイス)の要件

(1).インボイスに必要な記載事項(6項目)

インボイスは、従来の請求書(区分記載請求書)の項目に加え、特に消費税額と登録番号に関する情報が追加されます。

適格請求書には、以下の6つの必須記載事項が必要です。

- 適格請求書発行事業者の氏名又は名称と登録番号 ・・・登録番号の記載が必須です。

- 取引年月日 ・・・売上日や提供日など。

- 取引内容(軽減税率の対象品目である旨)・・・ 軽減税率(8%)対象品目にはその旨を明記。

- 税率ごとに区分して合計した取引額(税抜または税込)および適用税率 ・・・10%と8%の金額を分け、それぞれの適用税率を記載。

- 税率ごとに区分した消費税額等 ・・・税率(10%/8%)ごとの消費税額を記載。

- 書類の交付を受ける事業者の氏名又は名称 ・・・買手側の名称。(簡易インボイスでは省略可能です。)

※インボイスは、必ずしも「請求書」という名称の単一の書類である必要はなく、納品書など相互の関連が明確な複数の書類全体で上記の記載事項を満たせば、インボイスと認められます。

※不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業等に係る取引については、適格請求書に代えて、適格簡易請求書(簡易インボイス)を交付することができます。

(2).適格請求書発行事業者とは?

適格請求書発行事業者とは、インボイスを発行するために、税務署長に申請して登録を受けた事業者のことです。

- 重要な条件

適格請求書発行事業者として登録できるのは、消費税の「課税事業者」のみです。 - 義務

登録を受けた売り手は、買い手である課税事業者から求められた場合、インボイスの交付が義務付けられます。また、交付したインボイスの写しを保存する義務も生じます。

(3).登録番号の取得方法と確認方法

登録番号の取得方法

登録は、所轄の税務署またはe-Tax(電子申請)から「適格請求書発行事業者の登録申請」手続きを行います。e-Taxを利用すると、書面よりも早期に登録通知書を受領できるなどのメリットがあります。

- 番号の形式

法人の場合、登録番号は「T」から始まる13桁の法人番号となります。個人事業主の場合も「T」から始まる13桁の番号が付与されます。 - 注意点

登録申請から通知までには一定の期間が必要となるため、早めの対応が重要です。

ミミレイドン

ミミレイドンえっ、登録番号は予測不可能な番号かと思ってましたが、法人なら登録申請しなくても、自分の登録番号の予測がつくのですね。それなら登録しないで、勝手にインボイスに登録番号書いちゃえばいいじゃないですか!

新屋賢人実際にインボイス発行事業者でないにもかかわらず、請求書に登録番号を記載して発行している事業者がいると聞いたことはあります。ただ、適格請求書発行事業者ではない者が、適格請求書と誤解される可能性がある請求書や書類を交付することは、法律によって禁止されており、違反した場合に罰則が設けられていますので、決してマネしないでください。

登録番号の確認方法

付与された登録番号は、国税庁が管理する「適格請求書発行事業者公表サイト」で誰でも検索・確認が可能です。

買い手側は、取引先から受け取った請求書に記載されている登録番号が有効かどうかを、この公表サイトで確認する必要があります。継続的な取引先であれば、必ずしも取引の都度確認する必要はなく、取引の継続性などを踏まえて判断して差し支えありません。

4. インボイス制度の対象者と影響

(1).課税事業者・免税事業者それぞれへの影響

インボイス制度の影響は、事業者の規模や立場によって大きく異なります。

| 立場 | 影響 (売り手側として) |

| 課税事業者 (売上1,000万円超、または登録選択者) | インボイスを発行できるため、取引先に仕入税額控除を確実に提供できます。事務負担(請求書作成・保存)は増加しますが、取引維持に有利です。 |

| 免税事業者 (売上1,000万円以下で非登録者) | インボイスを発行できません。取引先が控除できず不利になるため、取引の見直しや価格交渉のリスクを負います。免税事業者のままでいても法的な問題はありません。 |

(2).取引先との関係性(仕入税額控除の可否)

制度導入後、最も影響が大きいのは「仕入税額控除の可否」です。

- 買い手側(課税事業者)の視点

適格請求書を保存していないと、原則として仕入税額控除が適用されません。免税事業者からの仕入れに対しては、控除ができないため、その分の消費税額を自社で負担することになり、納税額が増加します。このため、買い手側はインボイス発行事業者との取引を優先したり、免税事業者に対して消費税負担分を考慮した値引きを求めたりする可能性があります。 - 取引先が一般消費者のみの場合

取引先が一般消費者(事業目的で経費計上しない相手)のみであれば、そもそもインボイスの発行を求められることがないため、インボイス制度の影響はほとんど受けません。学習塾や住居用の賃貸オーナー、医療機関など、一般消費者向けが多い業種はこのケースに該当します。

(3).フリーランス・個人事業主が直面する選択肢

年間売上高1,000万円以下のフリーランスや個人事業主は、以下の二つの大きな選択肢に直面します。

- 課税事業者になる(登録する)

取引先(特に法人や課税事業者)の仕入税額控除を可能にし、取引継続の維持に有利です。ただし、消費税の納税義務が発生し、経理事務(消費税申告など)の負担が増えます。 - 免税事業者のままでいる(登録しない)

消費税の納税義務は生じず、事務負担も少ない。ただし、取引先が仕入税額控除できなくなるため、価格交渉や取引減少のリスクを負う可能性があります。

決定のポイントは、顧客層の確認です。顧客の大部分が法人や他の事業者である場合、登録を検討する方が得策かもしれません。しかし、登録により納税額が増える場合は、2割特例などの負担軽減措置を活用し、総合的な利益を比較検討することが重要です。

5. 実務上の対応ポイント

インボイス制度への対応は、単なる経理の作業ではなく、社内システムと取引先とのコミュニケーションが鍵となります。

(1).登録申請のスケジュールと方法

- 方法

「適格請求書発行事業者の登録申請手続」を所轄の税務署またはe-Taxで行います。 - 期間

登録申請期限自体は設けられていません。(制度開始日(2023年10月1日)に合わせて登録を希望する場合は、2023年9月30日までに申請を済ませる必要がありました。) - 免税事業者の特例

現在免税事業者の方が登録を希望する場合、申請書提出日から15日以後の日を登録希望日として登録を受けることができます。

(2).請求書フォーマットの見直し

発行する請求書、納品書、領収書などがインボイスの要件を満たすよう見直しが必要です。

特に注意すべきは、端数処理のルールです。インボイス制度では、税率ごとに区分して合計した消費税額について、一請求書あたり一回だけ端数処理を行うことが定められています。商品や品目ごとに端数処理をして合計することはできません。このルールに対応できるよう、請求書作成ソフトやシステムの設定変更が不可欠です。

(3).会計ソフト・システム対応の確認

インボイス制度は経理業務の煩雑化を招くため、ITシステムの導入による効率化が強く推奨されます。

- 対応の必要性

登録番号の管理、税率ごとの正確な自動計算、インボイスの電子保存(電子帳簿保存法対応)の確保がシステムの導入メリットです。 - 電子インボイス(デジタルインボイス)

電子データでインボイスを提供・保存することも可能であり、業務効率化に有効です。 - 補助金活用

免税事業者がインボイス発行事業者になる場合、IT導入補助金(インボイス対応類型)や小規模事業者持続化補助金(インボイス特例)といった補助金が利用できる場合があります。

(4).社内・取引先への周知と教育

- 社内対応

経理担当者はもちろん、請求書発行や経費精算に関わるすべての従業員に対し、インボイスの要件や保存ルール(特に仕入側はインボイスの有無を確認する)について周知徹底し、教育を行う必要があります。 - 取引先への周知

売り手側は、インボイス発行事業者として登録した旨や、インボイスの交付方法(請求書、納品書、または電子データなど、何をインボイスとするか)について、取引先と認識を共有することが、円滑な取引継続のために非常に重要です。

6. よくある誤解と注意点

(1).「免税事業者は取引できなくなる」は本当?

いいえ、直ちに取引ができなくなるわけではありません。

免税事業者との取引自体は法的に問題ありません。しかし、取引先(課税事業者)は仕入税額控除ができず、納税負担が増えるため、取引先はインボイス発行事業者への切り替えを検討したり、価格交渉をしたりする可能性があります。

ただし、公正取引委員会は、インボイス制度を理由に一方的に取引を停止したり、著しく低い価格を設定したりする行為が、独占禁止法や下請法などで問題となる可能性があるという見解を示しており、取引条件は双方納得の上で設定することが重要です。

さらに、現在は経過措置期間(2029年9月末まで)が設けられており、免税事業者からの仕入れでも一定割合の控除が可能です。この緩和措置があるため、多くの事業者は急な取引停止には至らず、経過措置期間中に取引条件の調整を進めているのが実情です。

(2).登録しないと違法になる?

いいえ、インボイス発行事業者への登録は強制ではありません。

登録するかどうかは、事業者の自由な選択に委ねられています。免税事業者のままでいることも法的な問題はありません。

しかし、注意すべき罰則規定があります。それは、適格請求書発行事業者ではない者が、適格請求書と誤解される可能性がある請求書や書類を交付することは、法律によって禁止されており、違反した場合に罰則が設けられている点です。免税事業者の場合は、登録番号を記載してインボイスと誤認させるような請求書を交付しないよう注意が必要です。

(3).経過措置の内容と落とし穴

経過措置 (免税事業者からの仕入れ)

前述の通り、インボイス発行事業者以外(免税事業者)からの仕入れについて、以下の割合で仕入税額控除が認められます。

- 2023年10月1日~2026年9月30日:80%控除

- 2026年10月1日~2029年9月30日:50%控除

2つの重要な特例(負担軽減措置)

1. 2割特例(小規模事業者向け)

インボイス制度を機に免税事業者から課税事業者になった事業者を対象とした特例です。この特例を適用すると、消費税の納税額を売上時に受け取った消費税額の2割にすることができます。

- 適用期間

2023年10月1日〜2026年9月30日までの課税期間。 - メリット

事前の届出は不要。簡易課税(業種によりみなし仕入率が異なる)よりも有利になる業種が多い(卸売業以外は基本的に有利)。 - 注意点

2026年(令和8年)分申告までの期間限定の措置であること、経費が多い場合(本則課税が有利な場合)には還付を受けられないこと。

2. 少額特例(少額仕入れの特例)

基準期間の課税売上高が1億円以下など一定規模以下の事業者(中小事業者)を対象に、税込1万円未満の課税仕入れについては、インボイスの保存がなくても、帳簿の保存のみで仕入税額控除が認められます。

- 適用期間

2023年10月1日~2029年9月30日までの6年間。 - 落とし穴

1万円の判定は商品の単価ではなく、1回の取引総額で判断されます。

新屋賢人【簡易課税制度との比較】 課税事業者になる場合、簡易課税制度(課税売上高5,000万円以下の事業者が選べる)と2割特例を比較検討する必要があります。例えば卸売業(みなし仕入率90%)は簡易課税の方が有利ですが、サービス業(みなし仕入率50%)などは2割特例(納税額20%)の方が有利になる傾向があります。簡易課税は事前に届出が必要ですが、2割特例は申告時に選択が可能です。

ミミレイドン簡易課税制度についてはこちらの記事をご覧ください。

【町田市の税理士が解説】今さら聞けない、消費税の簡易課税制度とは?

7. まとめ

(1).制度対応のチェックリスト

| 項目 | 確認・検討事項 | ✅ |

| 自社の課税区分 | 課税事業者になるか、免税事業者のままでいるかを決定したか?顧客(取引先)の属性(一般消費者か事業者か)を分析したか? | |

| 登録申請 | 課税事業者となる場合、税務署への登録申請は完了したか?(未登録の場合、登録希望日を再設定したか?) | |

| 請求書発行 | 請求書フォーマットに「登録番号」「適用税率」「税率ごとの消費税額」の3項目を追加したか?(記載事項は満たしているか?)税率ごとの一回限りの端数処理に対応したか? | |

| 仕入処理 | 取引先(仕入先)の登録番号を確認したか?免税事業者からの仕入れに対する経過措置の適用方法を理解しているか? | |

| 納税方法 | 2割特例、簡易課税、本則課税のうち、自社にとって最も有利な納税方法を選択する準備をしたか?(2割特例の適用要件を満たしているか?) | |

| システム/保存 | インボイス制度、電子帳簿保存法に対応した会計ソフトや受発注システムを導入したか、改修を検討したか?電子保存の要件を満たしているか? |

(2).今後の法改正や動向にどう備えるか

インボイス制度は2023年に導入されましたが、その後も実務上の負担軽減のために、ルールの緩和が続いています。

例えば、ETC利用明細や金融機関の振込手数料など、これまで煩雑だった少額取引のインボイス保存要件については、インターネット上での利用証明の取得や、帳簿のみの保存で済む特例が設けられるなど、一定の条件下で大幅に緩和されています。

これらの動向は今後も続く可能性があるため、国税庁の特設サイトやQ&A、信頼できる専門家の情報を注視し、最新情報を取り入れ続けることが重要です。

新屋賢人インボイス制度への対応は、消費税の納税義務の有無、簡易課税制度の適用の可否、2割特例の判断、そして取引先との価格交渉など、個別の経営判断が常に伴います。

特に、簡易課税や2割特例の選択は、事業区分や仕入れ状況によって有利不利が分かれるため、自社の状況に合った最適な判断をするには、専門家である税理士に相談することをお勧めします。もし、相談できる税理士がいない場合には、お気軽にこちらまでお問い合わせください。

コメント