ミミレイドン

ミミレイドンボス、おはようございます!

昨日のブログ記事(中小企業向け賃上げ促進税制)に関するご質問が何点かありました。やはり、気になっていた方々が多いようですね!

新屋賢人

新屋賢人そうですね。従業員のために賃上げしたいけど、できないというのが、企業側の本音ですからね。この制度をうまく活用して、少しでも賃上げできればという、質問者様(経営者様)のお気持ちが伝わってきました。

本日は、少しでもお役に立てればと、昨日あった質問を含めて、よくあるFAQリストを整理してみましたので、ご参考ください。経営者様、そして、従業員様のお役に少しでも立てれば幸いです。

ミミレイドン

ミミレイドン中小企業向け賃上げ促進税制の適用要件や控除率などの基礎知識については、こちらの記事をご覧ください。

【町田市の税理士が解説】中小企業向け賃上げ促進税制とは?適用要件や税額控除率について

中小企業向け賃上げ促進税制:これで完璧!2024年改正対応FAQ完全解説

1.制度の基本

- Q1.賃上げ促進税制とは、具体的にどのような制度ですか?

-

A1.賃上げや人材育成に積極的に投資を行った中小企業者が、その増加額の一部を法人税(個人事業主は所得税)から直接差し引ける(税額控除できる)制度です。

この制度を活用することで、税負担を抑えつつ従業員の給与をアップさせることができ、人材の確保や定着、ひいては企業競争力の強化に繋げられます。

- Q2.制度の適用期間はいつからいつまでですか?

-

A2.令和6年4月1日から令和9年3月31日までの間に開始する各事業年度 が対象となります。

個人事業主については、令和7年から令和9年までの各年が対象です。

適用期間終了後の取扱いは毎年度の税制改正により見直される可能性があるため、最新の情報をご確認ください。

- Q3.対象となる中小企業者や個人事業主の要件を教えてくれますか?

-

A3.適用対象となるのは、青色申告書を提出している以下の事業者です。

区分 要件 判定時期 法人 資本金または出資金が1億円以下の法人、または出資がない法人で常時使用の従業員数が1,000人以下の法人。 適用を受ける事業年度終了の時。 個人事業主 常時使用の従業員数が1,000人以下の青色申告書提出者。 適用を受ける年の12月31日。 ただし、資本金が1億円以下でも、同一の大規模法人から2分の1以上、または2つ以上の大規模法人から3分の2以上の出資を受けている法人は対象外です。

- Q4.白色申告書を提出している場合でも適用を受けられますか?

-

A4.いいえ、適用できません。

本制度は税制上の優遇措置であり、適用事業年度において青色申告書を提出していることが必須要件と定められています。

- Q5. 新規設立企業(設立初年度)は適用できますか?

-

A5. 適用できません。

この制度は「前事業年度」との給与支給額の比較を要件としているため、会社設立初年度(前事業年度がない場合)は原則として適用対象外となります。適用できるのは2期目以降です。

- Q6. 制度の利用にあたり、事前に申請や認定が必要ですか?

-

A6. 税務申告より前に特段の手続きを行う必要はありません。

法人税(個人事業主の場合は所得税)の確定申告時に、税額控除の対象となる金額や計算に関する明細を記載した書類、および適用額明細書(法人のみ)を添付して提出します。

控除しきれない金額(未控除額)を翌年度以降に繰り越す場合は、これらに加えて繰

越税額控除限度超過額の明細書を添付する必要があります。赤字である等の理由により控除を受ける

金額が0円で、全額を未控除額として翌年度以降に繰り越す場合も同様です。ただし、上乗せ要件(教育訓練費の増加やくるみん/えるぼし認定)を利用する場合は、関係書類の作成・保存(提出は不要)や認定の取得が必要です。

- Q7. 最大の控除率はどれくらいになりますか?

-

A7. 基本要件で最大30%(賃上げ率2.5%以上)に、教育訓練費要件+10%、認定要件(くるみん等)+5%を満たすと合計最大45%となります。

なお、補足となりますが、全企業向けの制度も存在し、そちらは最大35%です。 - Q8.中小企業者等に該当する要件は何でしょうか?

-

A8. 青色申告書を提出する者のうち、以下に該当するものを指します。

(1)以下のいずれかに該当する法人(ただし、前 3 事業年度の所得金額の平均額が15 億円を超える法

人は本税制適用の対象外)

①資本金の額又は出資金の額が1億円以下の法人

ただし、以下の法人は対象外

・同一の大規模法人(資本金の額若しくは出資金の額が1億円超の法人、資本若しくは出資を有し

ない法人のうち常時使用する従業員数が 1,000 人超の法人又は大法人(資本金の額又は出資

金の額が5億円以上である法人等)との間に当該大法人による完全支配関係がある法人等をいい、

中小企業投資育成株式会社を除きます。)から2分の1以上の出資を受ける法人

・2以上の大規模法人から3分の2以上の出資を受ける法人

②資本又は出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人

(2)協同組合等(中小企業等協同組合、出資組合である商工組合等※)

※協同組合等に含まれる組合は、農業協同組合、農業協同組合連合会、中小企業等協同組合、出

資組合である商工組合及び商工組合連合会、内航海運組合、内航海運組合連合会、出資組合であ

る生活衛生同業組合、漁業協同組合、漁業協同組合連合会、 - Q9.中小企業者等に該当するかどうかの判定の時期はいつですか?

-

A9. 中小企業者等に該当するかどうかの判定は、適用を受ける事業年度終了の時の現況によるものとされてい

ます。 - Q10.個人事業主で対象に該当するかどうかの判定の時期はいつですか?

-

A10. 個人事業主で対象に該当するかどうかの判定は、適用を受ける年の12月31日の現況によるものとされ

ています。 - Q11.今回の改正で新たに設けられた、繰越控除措置を適用するためにはどうすればよいか?

-

A11. 繰越控除措置を適用する場合は、①未控除額が発生した事業年度以後の各事業年度の確定申告

書に繰越税額控除限度超過額の明細書、及び②繰越税額控除措置の適用を受けようとする事業年

度の確定申告書等に繰越控除を受ける金額を記載するとともに、その金額の計算に関する明細書を添

付して提出する必要があります。法人の場合、繰越税額控除限度超過額の明細書と繰越控除を受け

る金額の計算に関する明細書の書類が異なります。

①の明細書が提出されていない場合、未控除額は繰り越されず、繰越税額控除を適用できませんので、

ご留意ください。明細書への記入方法や手続きについては、近隣の税務署までお問い合わせください。

2.用語の定義等について

- Q1.国内雇用者の範囲とは?どこまでが対象なのか?

-

A1. 法人又は個人事業主の使用人のうちその法人又は個人事業主の国内に所在する事業所につき作成さ

れた賃金台帳に記載された者を指します。パート、アルバイト、日雇い労働者も含みますが、使用人兼務

役員を含む役員及び役員の特殊関係者、個人事業主の特殊関係者は含まれません。 - Q2.対象とはならない役員とは?

-

A2. 法人の取締役、執行役、会計参与、監査役、理事、監事及び清算人を指します。さらにそれら以外の者

で、例えば、①取締役若しくは理事となっていない総裁、副総裁、会長、副会長、理事長、副理事長、組

合長等、②合名会社、合資会社及び合同会社の業務執行社員、③人格のない社団等の代表者若しく

は管理人、又は④法定役員ではないが、法人が定款等において役員として定めている者のほか、⑤相談

役、顧問などで、その法人内における地位、職務等からみて他の役員と同様に実質的に法人の経営に従

事していると認められるものも含まれます。

※「使用人兼務役員」については、使用人としての給与分についても計算の対象にはなりません。 - Q3.対象とはならない特殊関係者とは?

-

A3. 法人の役員又は個人事業主の親族などを指します。親族の範囲は6親等内の血族、配偶者、3親等

内の姻族までが該当します。また、当該役員又は個人事業主と婚姻関係と同様の事情にある者、当該

役員又は個人事業主から生計の支援を受けている者等も特殊関係者に含まれます。 - Q4. 控除対象となる「給与等」には何が含まれますか?

-

A4. 俸給・給料・賃金・歳費及び賞与並びに、これらの性質を有する給与(所得税法第 28 条第 1 項に規

定する給与等)をいいます。退職金など、給与所得とならないものについては、原則として給与等に該当

しません。ただし、本制度の適用に当たって、賃金台帳に記載された支給額のみを計算する等、合理的な方法により継続して給与等支給額を計算することも認められます。 - Q5. 非課税の通勤手当などは、給与等支給額に含まれますか?

-

A5. 原則として含まれます。

ただし、所得税法上課税されない通勤手当等の額を含めずに、賃金台帳に記載された支給額のみを計算する等、合理的な方法により継続して計算することも認められています。

- Q6. 雇用者給与等支給額とは何か?

-

A6. 適用事業年度の所得の金額の計算上損金の額に算入される全ての国内雇用者に対する給与等の支

給額をいいます。ただし、「補塡額」(その給与等に充てるため他の者(その法人が外国法人である場合

の法人税法138条第1項1号に規定する本店等を含みます。)から支払を受ける金額から「雇用安定

助成金額(国又は地方公共団体から受ける雇用保険法第 62 条第1項第1号に掲げる事業として

支給が行われる助成金その他これに類するものの額)」及び「役務の提供の対価として支払を受ける金

額」を除いた金額をいいます。)がある場合には、給与等の支給額から控除します。 - Q7.比較雇用者給与等支給額とは何か?

-

A7.適用事業年度の前事業年度における雇用者給与等支給額をいいます。

- Q8.雇用安定助成金額とはどのような助成金が該当するのか?

-

A8.国又は地方公共団体から受ける雇用保険法第 62 条第1項第1号に掲げる事業として支給が行わ

れる助成金その他これに類するものの額をいいます。以下のものが該当します。

① 雇用調整助成金、産業雇用安定助成金又は緊急雇用安定助成金の額

② ①に上乗せして支給される助成金の額その他の①に準じて地方公共団体から支給される助成金の

額 - Q9.控除対象雇用者給与等支給増加額とはなんでしょうか?

-

A9.「雇用者給与等支給額」から「比較雇用者給与等支給額」を控除した金額をいいます。ただし、調整雇

用者給与等支給増加額を上限とします。 - Q10.調整雇用者給与等支給増加額とはなんでしょうか?

-

A10.雇用安定助成金額を控除した「雇用者給与等支給額」から、雇用安定助成金額を控除した「比較雇

用者給与等支給額」を控除した金額をいいます。 - Q11.教育訓練費の額とはなんでしょうか?

-

A11.適用事業年度において、所得の金額の計算上損金の額に算入される、全ての国内雇用者に対する、

法人又は個人事業主がその国内雇用者の職務に必要な技術又は知識を習得させ、又は向上させるた

めに支出する費用の額。ただし、その教育訓練費に充てるため他の者(その人が外国法人である場合の

法人税法第138条第1項第1号に規定する本店等を含みます。)から支払を受ける金額がある場

合には、当該金額を控除します。 - Q12.比較教育訓練費の額とはなんでしょうか?

-

A12.適用事業年度の前事業年度における教育訓練費の額です。

- Q13.次世代育成支援対策推進法に基づくくるみん認定等とはなんでしょうか?

-

A13.「次世代育成支援対策推進法」に基づき、企業が労働者の仕事と子育ての両立に関する「一般事業

主行動計画」を策定し、行動計画に定めた目標を達成したなど一定の基準を満たした場合に、申請す

ることにより、厚生労働大臣の認定を受けることができる制度です。さらに認定を受けた企業が、より高い

水準の取組を行い一定の要件を満たすと、特例認定(プラチナくるみん認定)を受けることができるほか、

不妊治療と仕事の両立に係る「プラス認定」もあります。 - Q14.女性の職業生活における活躍の推進に関する法律に基づくえるぼし認定等とはなんでしょうか?

-

A14.「女性の職業生活における活躍の推進に関する法律」に基づき、企業が女性の活躍に関する「一般事

業主行動計画」を策定し、取組の実施状況が優良であるなどの一定の要件を満たした場合に厚生労

働大臣の認定を受けることができる制度です。さらに、えるぼし認定を受けた企業のうち、一般事業主行

動計画の目標達成や女性の活躍推進に関する取組の実施状況が特に優良である等の一定の要件を

満たした場合は、特例認定(プラチナえるぼし認定)を受けることができます。

3.税額控除の通常要件について

- Q1.年度の途中、月の途中で役員になったものなどはどのように扱えばよいでしょうか?

-

A1.本税制は使用人に対する制度ですので、役員分の給与は除き、使用人に該当する期間の給与のみ計

算の対象となります。 - Q2.一時的に海外で働いている者等はどのように取り扱えばよいでしょうか?

-

A2.国内雇用者の要件は「法人又は個人事業主の使用人のうちその法人又は個人事業主の国内に所在

する事業所につき作成された賃金台帳に記載された者」であることです。そのため、海外に長期出張等を

していた期間も、国内の事業所で作成された賃金台帳に記載され、給与所得となる給与等の支給を受

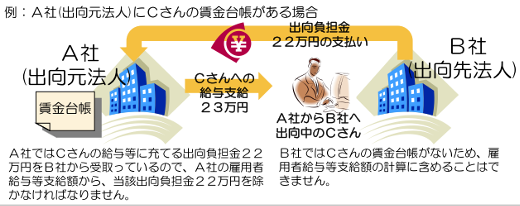

けている方は、一時的に海外で勤務をしていた期間も国内雇用者に該当します。 - Q3.出向元法人における出向者の取扱いはどうすればよいでしょうか?

-

A3.「給与等に充てるため他の者(当該法人が外国法人である場合の法人税法138条第1項1号に規定

する本店等を含みます。)から支払を受ける金額」は雇用者給与等支給額から控除するため、法人の使

用人が他の法人に出向した場合において、その出向した使用人に対する給与を出向元法人(出向者を

出向させている法人)が支給する際、出向元法人が出向先法人(出向元法人から出向者の出向を受け

ている法人)から支払を受けた出向先法人の負担すべき給与に相当する金額(出向負担金等)は雇用

者給与等支給額から控除します。

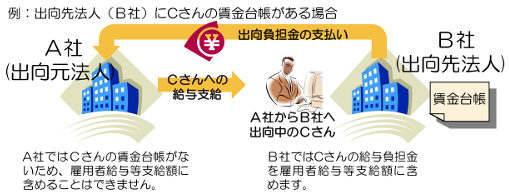

- Q4.出向先法人における出向者の取扱いはどうすればよいでしょうか?

-

A4.出向先法人が出向元法人へ出向者に係る給与負担金の額を支出する場合において、当該出向先法

人の賃金台帳に当該出向者を記載しているときには、出向先法人が支給する当該給与負担金の額は、

雇用者給与等支給額に含まれます。(逆に、出向先法人の賃金台帳に記載が無い場合は、当該給与

負担金の額は出向先法人の雇用者給与等支給額には含まれません。) - Q5.残業手当や休日出勤手当、職務手当等のほか地域手当、家族(扶養)手当、住宅手当などの手

当は本制度の対象となる給与等に該当するのでしょうか? -

A5.本制度の対象となる給与等は、俸給・給料・賃金・歳費及び賞与並びにこれらの性質を有する給与

(給与所得となる給与)をいいますが、おたずねの手当は原則として給与所得となる

ことから、給与等の対象となります。

◆給与等に含まれるものの例:賃金、勤勉手当、残業手当など給与所得とされるもの

◆給与等に含まれないものの例:退職手当など給与所得とされないもの

※決算賞与については、損金算入される事業年度の雇用者給与等支給額に含まれます。 - Q6.次のそれぞれの場合におけるそれぞれの金額は、給与等の金額に含まれますか?

・給与所得となる手当を商品券で支給した場合の商品券の券面額

・給与所得となる食事代の手当をお食事券で支給した場合のお食事券の券面額 -

A6.いずれも、給与等の金額に含まれます。現金か商品券かなど、支給の形態は問いません。

- Q7.未払給与、前払給与はどの事業年度の雇用者給与等支給額に含まれますか?

-

A7.未払給与は、計上時に損金算入されるものなので、その計上時、すなわち損金算入時の事業年度の

「雇用者給与等支給額」に含まれます。これに対して前払給与は、計上時には損金算入されないため、

その後に損金算入される事業年度の「雇用者給与等支給額」に含まれることとなります。 - Q8.未払計上しているが損金に算入される期末賞与(給与のうち臨時的なもの)はどのように扱えばよいでしょうか?

-

A8.当税制では各事業年度に損金算入される国内雇用者に対する給与等の支給額を算出します。そのた

め、会計上前年度に未払計上した場合において税務上も損金算入が認められる給与等については、前

年度の給与等支給額に加えます。逆に会計上未払計上した場合であっても税務上損金算入が認めら

れない給与等については、実際に損金算入される年度の雇用者給与等支給額に加えます。 - Q9.雇用者給与等支給額・比較雇用者給与等支給額における月数調整において、月数が1月に満たない

端数が発生した場合にはどうすればよいですか? -

A9.月数は暦に従って計算し、1月に満たない端数を生じたときは、これを1月として計算します。

- Q10.適用事業年度とその適用事業年度開始の日前 1 年以内に開始した各事業年度に、「事業主都合に

よる離職者」がいないことなどの要件はありますか? -

A10.本制度には上記のような要件はありませんので、雇用者給与等支給額の増加等の適用要件を満たせば、

事業主都合による離職者がいる年度(①人員整理、事業の休廃止等による解雇②事業主の勧奨等に

よる任意退職があった場合等)においても、本制度の利用は可能です。 - Q11.給与等支給額から控除する必要のある、補塡額にはどのようなものがありますか?

-

A11.給与等支給額から控除する「補塡額」とは、次に掲げる金額が該当します。

① 補助金、助成金、給付金又は負担金その他これらに類するもの(以下「補助金等」といいます。)

の要綱、要領又は契約において、その補助金等の交付の趣旨又は目的がその交付を受ける法人の

給与等の支給額に係る負担を軽減させることであることが明らかにされている場合のその補助金等の

交付額

② 補助金等の交付額の算定方法が給与等の支給実績又は支給単価(雇用契約において時間、

日、月、年ごとにあらかじめ定められている給与等の支給額をいいます。)を基礎として定められてい

るもの

③ 法人の使用人が他の法人に出向した場合において、その出向した使用人に対する給与を出向元法

人が支給することとしているときに、出向元法人が出向先法人から支払を受けた出向先法人の負担

すべき給与に相当する金額 - Q12.前事業年度の月数と適用事業年度の月数とが異なる場合の比較雇用者給与等支給額の扱いはどう

なるのでしょうか? -

A12.前事業年度の月数によって計算方法が異なります。

(1)前事業年度の月数が適用事業年度の月数を超える場合

前事業年度の雇用者給与等支給額に適用事業年度の月数を乗じて、これを前事業年度の月数で除

して計算した金額を比較雇用者給与等支給額とします。

【例】前事業年度 :令和5年4月-令和6年3月(12か月決算)

適用事業年度:令和6年4月-令和6年9月(6か月決算)

→比較雇用者給与等支給額=前事業年度の雇用者給与等支給額×6÷12

(2)前事業年度の月数が適用事業年度の月数に満たない場合(前事業年度が6か月以上の場合)

前事業年度の雇用者給与等支給額に適用事業年度の月数を乗じて、これを前事業年度の月数で除

して計算した金額を比較雇用者給与等支給額とします。

【例】前事業年度 :令和5年10月-令和6年3月(6か月決算)

適用事業年度:令和6年4月-令和7年3月(12か月決算)

→比較雇用者給与等支給額=前事業年度の雇用者給与等支給額×12÷6

(3)前事業年度の月数が適用事業年度の月数に満たない場合(前事業年度が6月に満たない場合)

適用事業年度の開始の日の前日~過去1年(適用事業年度が1年に満たない場合には適用事業

年度の期間)以内に終了した各事業年度の雇用者給与等支給額に適用事業年度の月数を乗じて、

これを適用事業年度の開始の日の前日~過去1年(適用事業年度が1年に満たない場合には適用

事業年度の期間)以内に終了した各事業年度の月数で除して計算した金額を比較雇用者給与等支

給額とします。

【例】前々事業年度:令和5年1月-令和5年12月(12か月決算)

前事業年度:令和6年1月-令和6年3月(3か月決算)

適用事業年度:令和6年4月-令和7年3月(12か月決算)

→比較雇用者給与等支給額=(前々事業年度+前事業年度の雇用者給与等支給額)×12÷(12+3) - Q13.比較雇用者給与等支給額が零である場合には、要件の適否はどのように判定すべきでしょうか?

-

A13.比較雇用者給与等支給額が零である場合、要件を満たさないものとします。

4.税制控除の上乗せ要件(教育訓練費)について

- Q1.教育訓練費の上乗せ要件に関して、事前に認定などを受ける必要はありますか?

-

A1.認定などを受ける必要はありません。

- Q2.財務省令で定められている教育訓練費の定義が、社内の教育訓練費の定義と異なる。計算のし直しが

必要でしょうか? -

A2.教育訓練費の比較の際には、財務省令で定められる「教育訓練費の範囲」に基づいて集計していただく

必要があります。 - Q3.教育訓練中に従業員に支払った給与は教育訓練費に含まれますか?

-

A3.法人等が従業員の教育訓練期間中に当該従業員に支払った給与等の人件費は、教育訓練費には含

まれません。なお、教育訓練担当部署(人事部、研修部等)に勤務する従業員に支払った給与等の

人件費も、教育訓練費には含まれません。 - Q4.教育訓練を受ける従業員に支給する交通費・旅費は、教育訓練費に含まれますか?

-

A4.含まれません。

- Q5.自社の役員又は社員を講師として教育訓練を行った場合、講師に支払う人件費や講師料は教育訓練

費に含まれますか? -

A5.自社の役員や社員を講師にした場合に支払った人件費や講師料は教育訓練費には含まれません。講

師に対する謝金等が教育訓練費となるのは、当該講師を外部から招聘した場合に限られます(子会社

などのグループ企業から講師の派遣を受けた場合も対象となります)。 - Q6.自社所有の研修所を改修・修繕した場合、当該改修・修繕費は教育訓練費に含まれますか?

-

A6.法人等が取得し所有している研修施設を改修・修繕した場合の費用は、教育訓練費には含まれませ

ん。 - Q7.会社が自社の研修施設を取得した場合、当該取得費用は教育訓練費に含まれますか?

-

A7.含まれません。当該施設等の減価償却費等も対象となりません。

- Q8.会社の研修所や研修部門の光熱費や維持管理費は教育訓練費に含まれますか?

-

A8.含まれません。

- Q9.外部の法人から講師の派遣を受け、その対価を法人に支払った場合、当該対価は教育訓練費に含ま

れますか? -

A9.報酬等の対価を直接講師に支払った場合に限らず、法人に対して支払った場合でも、報酬等は教育訓

練費に含まれます。 - Q10.教育訓練等の研修プログラムの作製を外部に委託した場合の費用は、教育訓練費に含まれますか?

-

A10.教育訓練等に関する計画又は内容の作成について、外部の専門知識を有する者に委託する費用は対

象となります。他方で、コンテンツ取得や自社内での作製などに係る費用については対象となりません。 - Q11.教育訓練に使用する設備、器具・備品、コンテンツなどをレンタル又はリースした場合の費用は教育訓練

費に含まれますか? -

A11.法人等が外部から教育訓練に使用するために設備、器具・備品、コンテンツなどをレンタル・リースした場

合の当該レンタル料・リース料は教育訓練費に含まれます。 - Q12.出資比率100%の子会社に教育訓練を委託した場合の委託費は教育訓練費に含まれますか?また、親会社が子会社の施設を賃借して研修を行った場合、その賃借料は親会社の教育訓練費に含まれますか?

-

A12.法人等が研修を外部に委託した場合、委託先との資本関係の有無にかかわらず当該研修に係る委託

費は教育訓練費に含まれます。したがって、100%子会社に委託した場合でも、その委託費は教育訓

練費に含まれます。

また、子会社(出資比率等は問いません)を含め、外部の施設を賃借して研修を行った場合に支出した費

用は教育訓練費に含まれます。(法人等が自ら所有する施設を使用して研修を行った場合に支出した当該施設に係る光熱費や維持管理費は、教育訓練費には含まれません。) - Q13.民間教育会社や教育機関ではなく、一般の事業会社に教育訓練を委託した場合、当該委託費は教

育訓練費に含まれますか? -

A13.委託先が教育訓練を業としていない会社であっても、実態として教育訓練を行うのであれば、委託費は

教育訓練費に含まれます。 - Q14.社員を国内外の大学院コース等に参加させるに場合に、大学院等に支払う費用は教育訓練費に含ま

れますか? -

A14.法人等が使用人の職務の遂行に必要な知識・技術を習得させるために大学院等に留学させる場合の

授業料等聴講に要する費用や教科書等の費用で大学院等に支払われる費用は教育訓練費に含まれ

ます。ただし、留学期間中に支払う人件費や旅費、住居費、学資金等、聴講とは直接関係ない費用は

教育訓練費には含まれません。また、大学等への通学・留学費用であっても単に学士取得やキャリアアッ

プ等を目的としているなど、使用人が個人として負担すべき費用(所得税法上給与に該当するもの)を

法人等が肩代わり負担している場合の当該費用は、教育訓練費には含まれません。 - Q15.従業員が資格・検定試験を受験する際に支払った受験料を法人等が負担した場合、当該負担金は教

育訓練費に含まれますか? -

A15.使用人の職務の遂行に必要な知識・技術を習得させるための教育訓練の一環として、資格・検定試験

を受験させた場合、その費用は教育訓練費に含まれます。 - Q16.例えば、社員が資格を取得した場合に法人等が社員に支払う報奨金は教育訓練費に含まれますか?

-

A16.含まれません。

- Q17.法人格のある組合が組合員である法人等から集めた賦課金でその組合員の使用人に対して教育訓練

等を実施した場合の当該賦課金は、その組合員である法人等の教育訓練費に含まれますか? -

A17.組合員である法人等が負担する賦課金の性質によります。例えば、法人格のある組合が主催する教育

訓練に組合員である法人等が賦課金の名目でその対価を支払ってその使用人を参加させる場合、その

支払った費用は、組合員たる法人等の教育訓練費に含まれます。 - Q18.会社が自ら教科書や教育訓練用コンテンツを製作した場合に支出した人件費、材料(備品・消耗

品)購入費、複写・印刷費等の費用は教育訓練費に含まれますか? -

A18.含まれません。

- Q19.eラーニングの購入・開発費用は教育訓練費の対象となりますか?

-

A19.教育訓練用のコンテンツの使用料は対象となります。一方、ソフトウェアの購入費など取得に要する費用

や開発費用については対象になりません。 - Q20.会社の教育訓練担当部署が、教育訓練プログラム等を作成するために内部検討資料として書籍を購

入した場合、当該購入費は教育訓練費に含まれますか? -

A20.教材費や教科書等は含まれません。

- Q21.教育訓練費の対象となる費用の中に、国等から交付を受けた補助金等がある場合、教育訓練費をどの

ように計算すればよいでしょうか? -

A21.教育訓練費の計算の際には、教育訓練費に充てるため他の者(その法人が外国法人である場合の法

人税法第138条第1項第1号に規定する本店等を含みます。)から支払を受ける金額がある場合に

は、当該金額を控除する必要があります。そのため、国等から交付を受けた補助金等の交付額は除外し

ます。 - Q22.過去1年分の教育訓練費の額(比較教育訓練費の額)はどのように算出したらよいでしょうか?

-

A22.適用事業年度の開始の日の前一年以内に開始した各事業年度の教育訓練費の合計額を当該一年

以内に開始した各事業年度の数で除して算出します。なお、適用事業年度の開始の日の前一年以内

に開始した事業年度の月数が適用事業年度と異なる場合は、次の計算により教育訓練費を適用事業

年度のベースに合わせます。

計算式:その異なる事業年度の教育訓練費の額×適用事業年度の月数÷その異なる事業年度月数

(月数は暦に従って計算し、一月に満たない端数を生じたときは、これを一月とします。) - Q23.比較教育訓練費の額が零である場合は、上乗せ要件を適用することが可能でしょうか?

-

A23.適用事業年度に教育訓練費の額があれば、比較教育訓練費の額が零である場合でも、上乗せ要件の

適用を受けることは可能です。ただし、適用事業年度の教育訓練費の額が適用事業年度の雇用者給

与等支給額の0.05%以上である要件を満たす必要があります。 - Q24.確定申告に際し、教育訓練費の算出の根拠となる資料の提出は必要でしょうか?

-

A24.「教育訓練等の実施時期、教育訓練等の実施内容及び実施期間、教育訓練等の受講者、教育訓

練費の支払証明を記載した書類」を作成、保存していただく必要がありますが、提出は不要です。また、

様式は自由です。なお、適用事業年度に係る対象費用の書類だけではなく、前事業年度に係るこれら

の書類も作成する必要がありますので、ご注意ください。 - Q25.保存する明細書の様式などは決まってますか?

-

A25.「教育訓練費」の明細書等の様式は自由となっています。

5.税制控除の上乗せ要件(くるみん認定等・えるぼし認定等)について

- Q1.くるみん認定等・えるぼし認定等に関する上乗せ要件を受ける場合、各認定はいつ取得する必要がありますか?

-

A1.くるみん認定、くるみんプラス認定及びえるぼし認定(2段階目以上)は税制を適用する事業年度に

認定を受けることが要件となっているため、過去に取得した認定をもって上乗せ要件の適用を受けることは

できません。

※例えば、令和6年度にくるみん認定による上乗せ措置の適用を受けたい場合、令和6年度に認定

を受け、かつ賃上げ促進税制の適用要件を満たす必要があります。(ここでいう年度とは、その年の4

月1日以降に開始する事業年度のことをいいます)

また、プラチナくるみん認定、プラチナくるみんプラス認定及びプラチナえるぼし認定は適用事業年度終了

の時において認定を取得していることが要件となっているため、過去に取得した認定をもって適用を受ける

ことができます。

※例えば、令和6年度と令和7年度にプラチナくるみん認定による上乗せ措置の適用を受けたい場合、

令和6年度及び令和7年度の各年度において認定を保持し、かつ賃上げ促進税制の適用要件を

満たす必要があります。(ここでいう年度とはその年の4月1日以降に開始する事業年度のことをいい

ます)

なお、トライくるみん認定及びトライくるみんプラス認定をもって、上乗せ要件の適用を受けることはできませ

ん。 - Q2.令和4年4月1日の認定基準改正に伴う経過措置を利用して「くるみん認定」、「くるみんプラス認定」

を取得した場合、上乗せ要件を適用することができるのでしょうか? -

A2.「くるみん認定」、「くるみんプラス認定」については、令和 4 年 4月1日から適用される改正後の基準を

満たしたくるみん認定を取得することが要件となっているため、経過措置を利用して令和4年3月31日

以前の基準(旧基準)で受けた認定をもって上乗せ要件の適用を受けることはできません。

※令和4年3月31日以前に開始した計画で、令和4年4月1日以降に認定申請を行う際、令

和4年4月1日から当初の計画期間の終期までを計画期間とみなし、その期間について改正後の基

準を満たして取得した場合は適用を受けることができます。

なお、プラチナくるみん認定、プラチナくるみんプラス認定は経過措置を利用して令和4年3月31日以

前の基準で受けた認定をもって上乗せ要件の適用を受けることができます。

6.繰越控除措置について

- Q1.繰越控除措置はどのような場合に適用できますか?

-

A1.本税制の要件を満たす賃上げを実施した年度において、法人税が課税されない場合や税額控除額が

控除上限を超過する場合に、控除しきれなかった額を翌年度以降に繰り越すことが可能となります。 - Q2.控除しきれなかった額を翌年度以降に繰り越す場合、追加の要件などはありますか?

-

A2.未控除額を翌年度以降に繰り越す際には、繰り越した額を実際に税額控除する事業年度において、全

雇用者の給与等支給額が前年度より増加していることが要件となります。ただし、実際に税額控除する

事業年度において、比較雇用者給与等支給額が零である場合は、適用不可となります。 - Q3.繰り越した額を実際に税額控除する事業年度において、中小企業者等又は青色申告書を提出する常

時使用する従業員数が 1,000 人以下の個人事業主に該当しない場合、繰越控除を受けることは可

能なのでしょうか? -

A3.繰り越した額を実際に税額控除する事業年度においては、青色申告書を提出する必要がありますが、

中小企業者等又は青色申告書を提出する常時使用する従業員数が1,000人以下の個人事業主に

該当しない場合でも適用可能です。 - Q4.繰越控除措置を適用する場合、必要な手続きはあるか。

-

A4.繰越控除措置を適用する場合は、①未控除額が発生した事業年度以後の各事業年度の確定申告

書に繰越税額控除限度超過額の明細書、及び②繰越税額控除措置の適用を受けようとする事業年

度の確定申告書等に繰越控除を受ける金額を記載するとともに、その金額の計算に関する明細書を添

付して提出する必要があります。法人の場合、繰越税額控除限度超過額の明細書と繰越控除を受け

る金額の計算に関する明細書の書類が異なります。(個人の場合は様式が公開され次第更新します)

①の明細書が提出されていない場合、未控除額は繰り越されず、繰越税額控除を適用できませんので、

ご留意ください。明細書への記入方法や手続きについては、近隣の税務署までお問い合わせください。

新屋賢人賃上げ促進税制について、よくある質問をまとめてみましたが、適用事業者によって、悩みは様々かと思いますので、この制度の適用を考えていらっしゃる方で、相談できる税理士がいない場合には、お気軽にこちらまでお問い合わせください。

参照:経済産業省 中小企業向け賃上げ促進税制ご利用ガイドブック

参照:経済産業省 中小企業向け賃上げ促進税制よくあるご質問 Q&A

参照:厚生労働省 くるみん

参照:厚生労働省 えるぼし

コメント