ミミレイドン

ミミレイドンボス、おはようございます!

今朝のテーマはなんでしょうか?

新屋賢人

新屋賢人今朝は消費税のリバースチャージ方式について整理しようかと思います。

ミミレイドン

ミミレイドンまた、旬を過ぎた論点ですね。確か導入は2015年でしたよね?

新屋賢人近年、ビジネスのグローバル化やデジタルサービスの普及に伴い、今までリバースチャージ方式の対象となる取引がなかった小規模な事業者にも徐々に影響が出てきています。「リバースチャージ方式」という消費税の特別なルールに関する知識がないと、知らず知らずのうちに誤った消費税計算をしていることもあり得ます。

「Google広告やクラウドサービスを使っているけど、何か特別な処理が必要なの?」 「リバースチャージ方式って名前は聞いたことはあるけど、難しそうでよくわからない…」「リバースチャージ方式はうちには関係ないと思ってるけど自信ない…」「インボイス制度導入によって何かしら影響はあるのか…」

そんな疑問を持つ方にこそ読んでいただきたい、リバースチャージ方式の基本からインボイス制度との関係、実務での具体的な対応方法までを、わかりやすく解説します。

1. はじめに

(1).リバースチャージ方式とは何か?

リバースチャージ方式とは、消費税の納税義務を、サービスを提供する側(売手)から、サービスを受ける側(買手である国内事業者)へと逆転させる制度です。

通常、皆さんがお店で商品を買うとき、消費税は売手が受け取り、その売手が税務署に納税します。しかし、特定の国際取引においては、この納税プロセスが逆になります。

買手である国内事業者が、海外の売手に代わって消費税額を計算し、申告・納税するイメージです。リバースチャージとは「通常とは逆」という意味合いを持っています。

(2).なぜ今このテーマが重要なのか(インボイス制度や国際取引の増加など)

リバースチャージ方式は、デジタル経済の急速な発展と国際取引の増加に対応するために、2015年10月1日(特定役務は2016年4月1日)から導入されました。

重要性が増した主な理由は以下の通りです。

- 税の公平性の確保(国内事業者との競争条件)

従来の仕組みでは、国外事業者が日本国内の企業にサービスを提供しても、日本の消費税が課されず、国内事業者が不利になるという価格競争の不均衡が発生していました。この制度により、国内外のサービス間で消費税の有無による価格差がなくなり、公平な競争条件が整います。 - 徴税の実効性の確保

海外の事業者に日本の税務署が直接消費税を徴収することは困難です。そこで、「消費税を納める人がいないのなら、受けた人が納めましょう」という考え方に基づき、国内のサービス受領者に納税義務を課しました。 - インボイス制度との連携

2023年10月1日からのインボイス制度(適格請求書等保存方式)開始に伴い、従来の「登録国外事業者制度」が廃止され、消費税の仕入税額控除の要件が大きく変わりました。リバースチャージ方式の対象取引については、インボイス制度下でも特別な取扱いが継続しており、その正確な理解が必須となっています。

2. リバースチャージ方式の基本概念

(1).通常の消費税課税との違い

通常の国内取引では、売手が消費税を預かり(仮受消費税)、納税します。

一方、リバースチャージ方式では、買手(国内事業者)が納税義務者となります。買手は、海外事業者に消費税を含まない対価(代金のみ)を支払い、その取引について、自ら消費税を計算し、申告・納税を行います。この義務は、サービスの受け手である国内事業者に課された義務であり、海外の事業者には原則として関係ありません。

(2).「仕入税額控除」との関係性

リバースチャージ方式の対象となる課税仕入れは、「特定課税仕入れ」と呼ばれます。

特定課税仕入れを行った国内事業者は、その取引について申告・納税の義務が課されると同時に、その消費税額を仕入税額控除の対象とすることができます。

具体的には、買手は申告時に、以下の二つの消費税を同時に計上します。

- 仮受消費税(預かった消費税):国外事業者に代わって納税する義務(売上としての認識)。

- 仮払消費税(支払った消費税):自社の課税仕入れとして控除する権利(仕入としての認識)。

この「仮受」と「仮払」が同額で計上されるため、課税売上割合が100%の事業者(非課税売上がない事業者)にとっては、最終的な納税額は相殺され、実質的な負担は生じません。ただし、課税売上割合が95%未満の事業者の場合は、仕入税額控除が制限されるため、その制限された分(控除できない分)が、追加の納税負担として発生します。

ミミレイドンこの制度を知らないと、消費税の納税額が不足することもあるんですね。

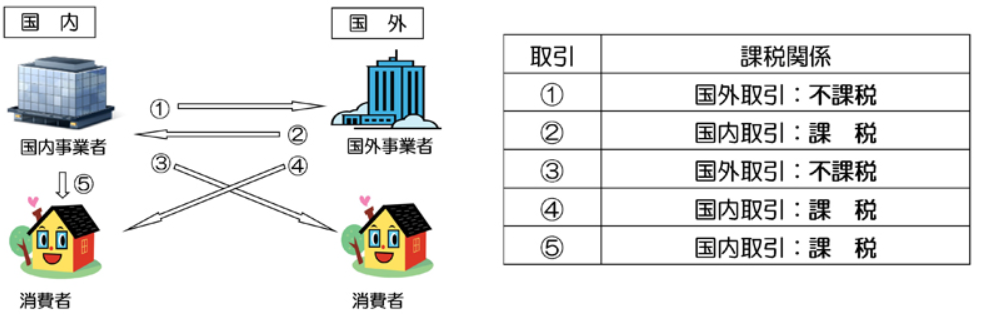

(3).適用される取引の例(国外事業者からの役務提供など)

リバースチャージ方式が適用されるのは、以下の2種類の「特定課税仕入れ」です。

1. 事業者向け電気通信利用役務の提供

2. 特定役務の提供

これらの役務は、国外事業者から国内事業者に提供される国内取引であり、消費税が課税されます(②の取引)。

参照:国税庁ホームページタックスアンサー No.6118 国境を越えた役務の提供に係る消費税の課税関係

参照:国税庁ホームページ 国境を越えた役務の提供に係る消費税の課税関係について

3. 適用対象となる取引の具体例

リバースチャージ方式の対象となるのは、「国外事業者」から「国内事業者向け」に提供される「電気通信利用役務」または「特定役務」に限られます。

(1).具体例1:インターネット広告の配信

国外のSNS運営企業やプラットフォーマーに広告出稿する場合が代表的です。

- 取引例

国外事業者A社に支払うMeta広告(Facebook/Instagram広告)の配信料。 - ポイント

インターネット広告配信は、役務の性質上、通常事業者に限られると判断されるため、「事業者向け電気通信利用役務の提供」に該当しやすいです。 - 注意点

Google広告は、2019年4月以降、国内法人(Google合同会社)との契約となっているため、リバースチャージ方式の対象外となり、通常の国内取引として処理されます。取引相手が国外法人かどうかを必ず確認してください。

(2).具体例2:業務用クラウドサービスやオンラインソフトウェアの利用

企業が業務利用を前提として契約するクラウドサービスなどが該当します。

- 取引例

国外事業者B社から提供を受ける、業務用のデータ保存サービスやクラウド上のソフトウェア利用サービス。 - ポイント

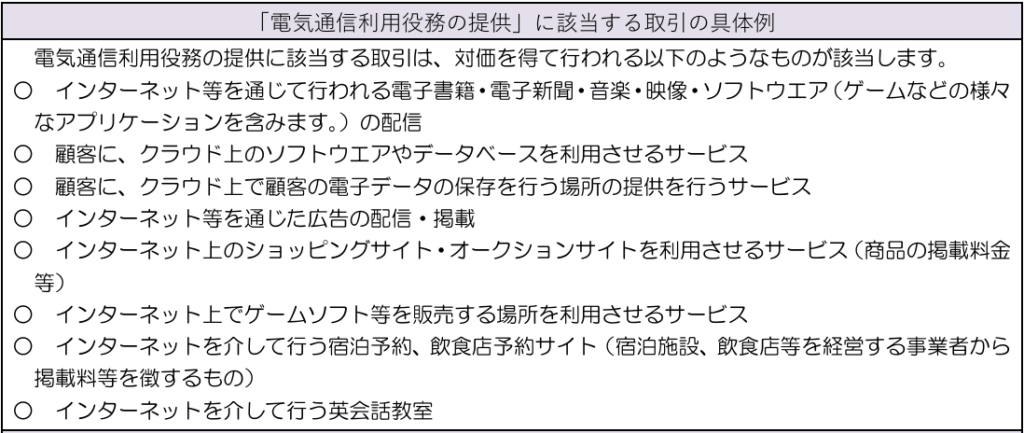

「電気通信利用役務の提供」とは、電子書籍・音楽・広告の配信など、電気通信回線(インターネット等)を介して行われる役務の提供を指します。 - 注意点

クラウドサービスであっても、「事業者向け」か「消費者向け」かの判定が難しい場合があります。個人・法人を問わず誰でも申し込めるサービス(例:DropboxやCanvaの一般プランなど)は、利用者が事業者に限定されないため、「消費者向け」とみなされ、リバースチャージの対象外となることがあります。

ミミレイドンリバースチャージ方式の適用があるのは、事業者向けのサービスに限られるんですね。受けたサービスが事業者向けなのか、消費者向けなのかの判断は難しそうですね。

新屋賢人そうですね。一応、判断材料としては、国外事業者が行う電気通信利用役務の提供のうち、「役務の性質又は当該役務の提供に係る取引条件等から当該役務の提供を受ける者が通常事業者に限られるもの」が、事業者向け電気通信利用役務の提供に該当すると示されておりますが、実務上は判断に迷うことが多いです。

なお、「事業者向け電気通信利用役務の提供」を行う国外事業者には、あらかじめ、役務の提供を受ける事業者に対して、当該取引が「リバースチャージ方式」の対象である(役務の提供を受ける事業者において、「特定課税仕入れ」として消費税を納める義務がある)旨の表示を行う義務がありますので、契約書等で確認するなどの対応も考えられます。

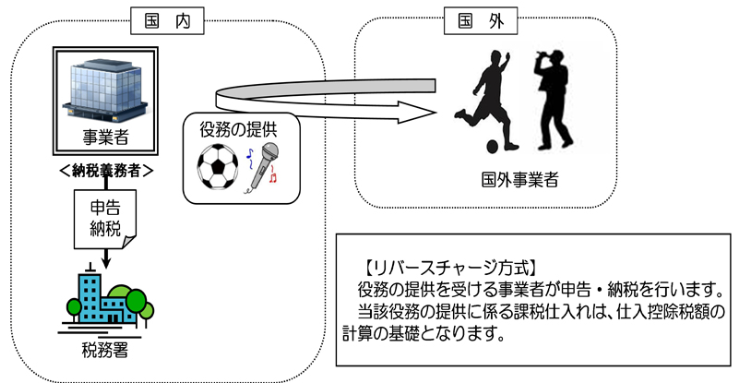

(3).具体例3:国外の芸能人・スポーツ選手の国内公演(特定役務の提供)

「特定役務の提供」もリバースチャージ方式の対象です。

- 定義

国外事業者が国内において行う芸能・スポーツ等の役務の提供のうち、他の事業者に対して行うもの(不特定多数への提供を除く)を指します。 - 取引例

海外の俳優や音楽家が、日本の映画やCM撮影、コンサート出演のために国内で役務を提供し、その対価を国内事業者が支払うケース。 - 注意点

アマチュア選手であっても、結果として賞金等を受領する場合は特定役務に含まれます。

4. 実務上の対応ポイント

リバースチャージ方式は、単なる支払処理ではなく、消費税の申告に直結するため、正確な実務対応が必要です。

(1).仕訳・帳簿記載の注意点

リバースチャージ方式の対象取引(特定課税仕入れ)が発生した場合、課税売上割合が95%未満の一般課税事業者は、支払い時に以下の処理が必要です。

① 支払い時(インターネット広告料 100,000円を支払った場合)

| 借方科目 | 金額 | 貸方科目 | 金額 | 摘要 |

| 広告宣伝費(課税仕入れ) | 100,000 | 現金 | 100,000 | 国外事業者への支払 |

| 仮払消費税 | 10,000 | 仮受消費税 | 10,000 | リバースチャージ適用 |

• この時、請求額(100,000円)を税抜金額とみなし、その10%相当額(10,000円)を仮払消費税(仕入税額控除の対象)と仮受消費税(納税義務)として同時に計上します。

新屋賢人実務上の対応例としては、消費税認識の混乱を避けるため、支払額を一旦「消費税対象外」として入力し、仮払・仮受の消費税額を申告書作成時に別途集計する(または専用の消費税区分コードを利用する)方法が推奨されます。

② 帳簿記載の必須事項

リバースチャージ方式による仕入税額控除の適用要件として、以下の事項を帳簿に記載する必要があります。

- 特定課税仕入れの相手方の氏名または名称。

- 特定課税仕入れを行った年月日。

- 特定課税仕入れの内容。

- 特定課税仕入れに係る支払対価の額。

- 特定課税仕入れに係るものである旨(リバースチャージ取引である旨)。

(2).消費税申告書への記載方法

リバースチャージ方式の取引は、消費税申告書において「特定課税仕入れ」として処理されます。

- 特定課税仕入れに係る消費税額は、課税標準額に対する消費税額(いわゆる売上税額)に加算し、同時に仕入税額控除の対象として控除されます。

- 課税売上割合が95%未満の事業者は、申告書上で、特定課税仕入れにかかる消費税額のうち、課税売上割合を乗じた金額のみが控除されます。これにより、非課税売上に対応する消費税相当額が納税額として残ることになります。

新屋賢人前年まで、課税売上割合が95%以上であったため、リバースチャージの対象取引があったとしても、無視して消費税の対象外としていた事業者が、ある事業年度の決算時に、初めて課税売上割合が95%未満となってしまった場合、1年間のリバースチャージ対象取引を探し出す必要があります。取引量が多い企業では大変な手間となりますので、例え、例年の課税売上割合が95%以上であっても、帳簿にリバースチャージの対象取引である旨の記載をされておくことをお勧めしています。

5. よくある誤解と注意点

リバースチャージ方式は、制度上の例外が多く、誤解や見落としが発生しやすい領域です。

(1).リバースチャージ方式の適用範囲(リバースチャージ方式はすべての事業者が対象?)

実は、現在のところ、多くの事業者はリバースチャージの申告・納税義務を免除されています。

リバースチャージ方式による申告・納税が必要な事業者は、以下の要件を満たす事業者に限定されています。

- 一般課税方式(原則課税)で消費税を申告しており、 かつ、課税売上割合が95%未満である。

以下の事業者は、当分の間、特定課税仕入れがなかったものとされ、リバースチャージ方式の申告・納税義務はありません(経過措置)。

- 課税売上割合が95%以上の事業者。

- 簡易課税制度適用事業者。

- 免税事業者(そもそも消費税の確定申告義務がない)。

ミミレイドン簡易課税制度について詳しく知りたい方は、こちらの記事をご覧ください。

【町田市の税理士が解説】今さら聞けない、消費税の簡易課税制度とは?

(2).二重課税

リバースチャージ方式の取引では、納税義務者(買手)が自ら「仮受消費税」(納税義務)と「仮払消費税」(控除の権利)を同時に計上することで、原則的に二重課税は回避されます。

しかし、買手が非課税売上を多く持つ(課税売上割合が95%未満の)事業者の場合、仕入税額控除が全額認められないため、控除できない消費税相当額が納税額として発生します。これが「二重課税」と誤解されがちですが、これは消費税の仕組み(課税売上割合による仕入税額控除の制限)に基づいた適正な納税処理です。

(3).税務調査で指摘されやすいポイント

リバースチャージ方式に関する税務調査での指摘は、主に以下の点に集中します。

- 対象取引の判定誤り

国外事業者から受けたサービスが「事業者向け」なのか「消費者向け」なのかの判断を誤るケースです。特に、一見事業者向けに見えても、個人も利用できるサービス(例:汎用的なクラウドストレージやデザインツールなど)を「消費者向け」と誤って判断し、リバースチャージを適用しないまま申告漏れとなるリスクがあります。 - 経過措置の適用外事業者の申告漏れ

課税売上割合が95%未満の一般課税事業者であるにもかかわらず、リバースチャージの申告を怠ってしまうケースです。 - 帳簿記載要件の不備

リバースチャージの対象取引である旨を帳簿に記載していない場合、仕入税額控除の要件を満たさないとして指摘される可能性があります。

6.インボイス制度導入による影響

2023年10月1日のインボイス制度導入は、国境を越えた取引の消費税処理に大きな影響を与えました。

- 登録国外事業者制度の廃止

インボイス制度の開始に伴い、従来の「登録国外事業者制度」(国外事業者が国税庁に登録し、そのサービスを受けた国内事業者が仕入税額控除を受けられる制度)は廃止されました。 - リバースチャージ方式の継続と特例

リバースチャージ方式(事業者向け電気通信利用役務の提供、特定役務の提供)の処理自体は継続しています。これらの取引については、インボイス制度開始後も適格請求書の保存は不要であり、帳簿への記載のみで仕入税額控除が可能です。 - 消費者向けサービスの対応

消費者向け電気通信利用役務の提供(例:電子書籍の購入)について、国内事業者が仕入税額控除を受けるためには、原則として国外事業者が発行した適格請求書(インボイス)の保存が必要となりました。 - プラットフォーム課税制度の導入

令和7年4月1日以降、国外事業者が特定プラットフォーム事業者(アプリストアやオンラインモールなど)を介して行う消費者向け電気通信利用役務の提供については、特定プラットフォーム事業者が消費税の申告・納税を行います。この場合、国内事業者は特定プラットフォーム事業者から交付された適格請求書を保存することで、仕入税額控除が可能となります。

参照:国税庁ホームページ 消費税のプラットフォーム課税について

ミミレイドンインボイス制度について詳しく知りたい方は、こちらの記事をご覧ください。

【町田市の税理士が解説】インボイス制度(適格請求書等保存方式)の基礎(Day1)

7. まとめ

(1).リバースチャージ方式の重要性の再確認

リバースチャージ方式は、デジタルサービスが国境を軽々と越える現代において、税の公平性と徴税の実効性を担保するために不可欠な制度です。現時点では経過措置により多くの事業者には直接的な申告義務が及ばないかもしれませんが、将来的な制度変更の可能性もあり、この基本的な仕組みを理解しておくことは、企業のコンプライアンス維持のために非常に重要です。

(2).実務対応のチェックリスト

国際的なサービスを利用する際は、以下のステップで確認しましょう。

| No. | チェック項目 | 確認事項 |

| 1 | 相手先の確認 | サービスの提供元は「国外事業者」か?(日本法人化されていないか?) |

| 2 | 役務の分類 | サービスは「事業者向け電気通信利用役務」または「特定役務」に該当するか? |

| 3 | 自社の納税要件 | 自社は「一般課税」かつ「課税売上割合95%未満」に該当するか? |

| 4 | 申告と帳簿 | 上記チェック項目が全てYes の場合、リバースチャージ方式により申告・納税を行い、帳簿に「リバースチャージ取引である旨」を記載しているか? |

ミミレイドンリバースチャージ方式の適用がない場合には、消費税区分について、仕入税額控除の対象外取引として正しく処理されているか確認しましょう。

新屋賢人リバースチャージ方式は、自社の課税方式(一般課税か簡易課税か)や課税売上割合によって、必要な処理が大きく変わる複雑な制度です。特に非課税売上が多い事業者や、国際取引が多い事業者は、申告漏れのリスクが高まります。

「うっかりミス」が税務調査での追徴課税につながる可能性もあります。少しでも判断に迷う取引があれば、必ず顧問税理士に相談し、最新の税制改正情報を確認しながら正確な処理を心がけましょう。

相談できる税理士がいない場合には、お気軽にこちらまでお問い合わせください。

コメント