ミミレイドン

ミミレイドンボス、おはようございます!

今朝のテーマはなんでしょうか?

新屋賢人

新屋賢人今朝は、消費税の2割特例について整理しようと思います。

ミミレイドン

ミミレイドン消費税の納税額が仮受消費税の2割で済むというあの制度ですか?

新屋賢人はい、実はこの2割特例は適用できる期間が決まっているんです。

本記事では、この非常に強力な負担軽減策である「2割特例」について、その概要から具体的な計算方法、そして最も重要な「いつまで適用できるのか」や「終了後の対応」までを、わかりやすく解説します。

1. はじめに

(1).インボイス制度開始に伴う小規模事業者の負担軽減措置

2023年(令和5年)10月に開始されたインボイス制度(適格請求書等保存方式)は、日本の消費税の計算方法を大きく変える制度です。この制度が導入されたことで、今まで消費税の納税義務がなかった免税事業者(前々年の課税売上高が1,000万円以下の事業者)の皆様は、大きな決断を迫られました。

取引先(特に課税事業者)との関係を維持し、「インボイス(適格請求書)」を発行するために、課税事業者への転換を決断された方も多いでしょう。

この課税事業者への転換に伴う負担、特に「納税の負担」と「事務作業の負担」を軽減するために、国は「2割特例」という強力な救済措置を導入しました。

(2).なぜ「2割特例」が必要とされたのか

免税事業者だった方が課税事業者になると、今までかかっていなかった消費税の納税義務が発生する上、仕入や経費の消費税額を計算するための複雑な事務作業が必要になります。

こうした消費税負担の増加や事務作業の負荷により、フリーランスをはじめとする小規模事業者の間で、インボイス発行事業者への登録がなかなか進まないという状況がありました。

「2割特例」は、こうした免税事業者への負荷軽減に対する声を受け、課税事業者への移行を円滑に支援し、適格請求書発行事業者への登録を推進する目的で制定された、時限的な激変緩和措置です。

ミミレイドン

ミミレイドンインボイス制度の基礎については、こちらの記事で解説しておりますので、よろしければご覧ください。

【町田市の税理士が解説】インボイス制度(適格請求書等保存方式)の基礎(Day1)

2. 「2割特例」とは何か?

(1).制度の正式名称

「2割特例」は通称であり、正式には「インボイス発行事業者となる小規模事業者に対する税額控除に関する経過措置」と呼ばれます。

この制度は、消費税法に関する法令等に基づき、インボイス制度導入に伴う支援策として設けられています。

(2).適用対象:免税事業者から課税事業者になったインボイス発行事業者

2割特例の対象者は、一言でいうと「インボイス制度がなければ、免税事業者のままでいられたはずの事業者」です。

具体的には、以下のいずれかの方法で免税事業者からインボイス発行事業者として課税事業者になった方が適用できます。

- インボイスの登録を受け、登録日から課税事業者となる場合。

- 課税事業者選択届出書を提出し、登録を受けてインボイス発行事業者となる場合。

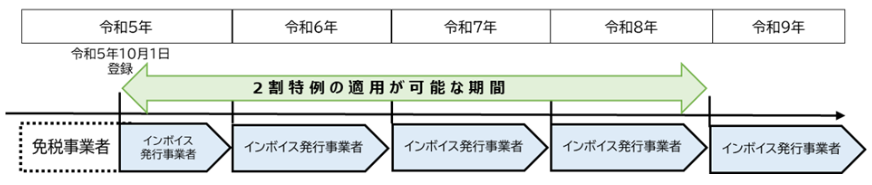

(3).適用期間:令和5年10月1日〜令和8年9月30日

この特例は、期間限定の措置であるため、適用期間を正確に把握しておくことが極めて重要です。

2割特例を適用できるのは、令和5年10月1日(2023年10月1日)から令和8年9月30日(2026年9月30日)までの日の属する各課税期間です。

• 個人事業主の場合: 最長で、2023年分(10月~12月)、2024年分、2025年分、2026年分(1月~12月)の合計4年分の消費税申告で適用対象となりえます。

• 法人の場合: 決算月によって適用期間が異なります。令和8年9月30日(2026年9月30日)を含む事業年度までが対象です。例えば、9月決算の法人は令和7年10月1日(2025年10月1日)~令和8年9月30日(2026年9月30日)の事業年度までが対象となります。

(4).計算方法:売上税額の20%を納税額とする(控除額=売上税額×80%)

2割特例の最大の魅力は、その計算のシンプルさと大幅な納税額の軽減にあります。

原則的な消費税の計算方法(本則課税)では、「売上時に預かった消費税額」から「仕入や経費で支払った消費税額」を差し引いて納税額を求めます。

しかし、2割特例を適用すると、仕入や経費にかかった消費税額を一切考慮せず、「売上時に受け取った消費税額」の80%が控除されます。

つまり、売上税額の20%だけを納税すれば良いことになります。

| 計算項目 | 2割特例の計算式 | 備考 |

| 納付税額 | 売上税額 × 20% | 売上または収入の金額のみで計算可能。 |

| 控除額 | 売上税額 × 80% | この80%が「みなし仕入率」のような役割を果たします。 |

この計算方式は、簡易課税制度の「みなし仕入率」が80%であるかのように消費税を計算できることから、「簡易課税の2割版」とも呼ばれます。

参照:2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要

新屋賢人本特例の控除計算は、売上に係る返還等(値引・返品等)の消費税額を控除した残額に対して80%を乗じますので、ご注意ください。

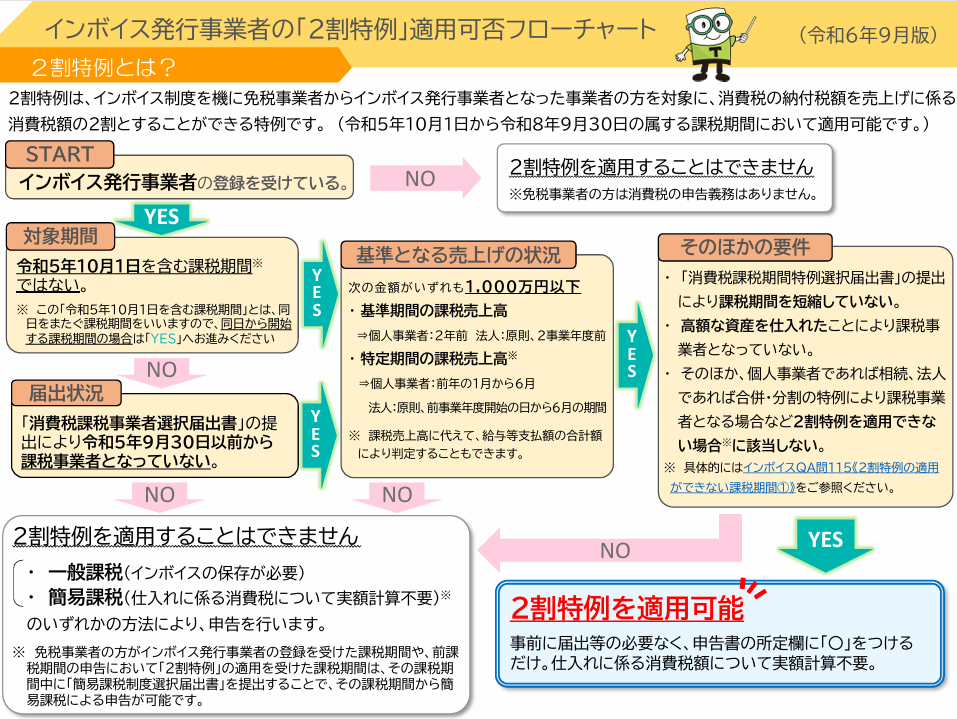

3. 適用条件と対象外のケース

2割特例は、インボイス制度に伴う救済措置であるため、適用できる事業者が厳格に定められています。以下の条件に当てはまらない場合は適用できません。

(1).基準期間の課税売上高が1,000万円超の場合は対象外

基準期間(個人事業主はその年の前々年、法人はその事業年度の前々事業年度)の課税売上高が1,000万円を超えている事業者は、インボイス制度とは関係なく、元々消費税の納税義務がある「課税事業者」です。

この場合、「インボイス制度がなくても課税事業者だった」と見なされるため、2割特例は適用できません。

ミミレイドン基準期間の課税売上高が1,000万円以下の場合など、免税事業者の判定基準については、こちらの記事をご覧ください。

【町田市の税理士が解説】消費税の免税事業者の判定基準について

(2).新設法人(資本金1,000万円以上)や特定資産取得法人も対象外

基準期間がない新設法人であっても、資本金が1,000万円以上である場合は、設立初年度から課税事業者となるため、2割特例の対象外です。

また、高額特定資産を取得した法人なども「インボイス制度とは関係なく課税事業者になる」ケースとして、特例の対象になりません。

(3).課税期間の短縮特例を受けている場合も注意

通常、還付金の早期受け取りなどを目的に「課税期間の短縮特例」(課税期間を1ヶ月または3ヶ月に短縮する特例)を受けている事業者は、2割特例を適用できません。

参照:国税庁インボイス制度Q&A問115(2割特例の適用ができない課税期間①)

参照:国税庁インボイス制度Q&A問116(2割特例の適用ができない課税期間②)

4. 実務対応のポイント

2割特例は、簡易課税制度のように事前の届出が必要なく、事務処理負担も少ないのが大きなメリットです。

(1).届出不要:確定申告時に選択するだけ

2割特例は、事前の適用申請手続きが一切不要です。

納税方法を「本則課税」または「簡易課税」のどちらを選択していたとしても、その課税期間の確定申告書に「2割特例の適用を受ける旨」を記載(付記)するだけで適用できます。

つまり、その年の消費税の計算が完了した時点で、「本則課税」「簡易課税」「2割特例」の中で自社にとって最も有利な方法を柔軟に選ぶことができるのです。

新屋賢人2割特例を適用すると事務負担が軽減されますが、正確な納税を行うためには、売上税額の把握と申告書作成が不可欠です。また、「2割特例が本当に有利なのか」「特例終了後、簡易課税と原則課税のどちらに移行すべきか」といった複雑な判断は、専門家である税理士に相談することをおすすめします。

(2).申告書記載方法と注意点(控除額の記載欄)

2割特例を適用する場合は、以下の書類を申告書に添付し、必要な欄に記入します。

- 消費税申告書第1表

2割特例の適用欄にチェックを入れます。 - 付表6 税率別消費税額計算表

課税売上高から税額を計算し、提出します。 - 第二表 課税標準額等の内訳書

添付が必要です。 - 計算の具体例

控除額は「課税売上げに係る消費税額(売上税額)」から「特別控除税額(売上税額の80%)」を引いて算出します。

新屋賢人2割特例では、納税額の計算に仕入側のインボイス保存は不要ですが、インボイス制度のルールとは別に、所得税や法人税の観点から、取引の領収書や請求書はこれまで通り保存する必要があるため注意しましょう。

5. 特例終了後の選択肢

2割特例は、あくまで一時的な経過措置です。2026年(令和8年)9月30日で終了した後、貴社の納税額が急に増えて困らないよう、次の選択肢を今のうちに確認しておきましょう。

(1).令和8年10月以降は「原則課税」または「簡易課税」へ移行

2割特例の期間が終わる2026年(令和8年)10月以降は、以下のいずれかの納税方法を選択することになります。

- 原則課税(本則課税)

売上税額から、インボイスを基に計算した仕入税額を引く、標準的な方法です。 - 簡易課税制度

売上税額から、業種ごとに定められた「みなし仕入率」を使って計算した仕入税額を引く方法です(課税売上高5,000万円以下が対象)。

ミミレイドン簡易課税制度については、こちらの記事で解説しておりますので、よろしければご覧ください。

【町田市の税理士が解説】今さら聞けない、消費税の簡易課税制度とは?

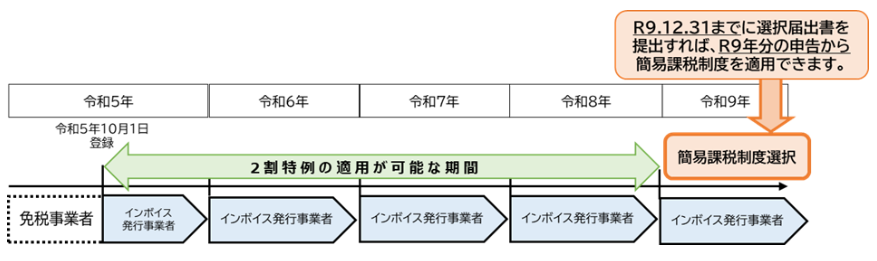

(2).簡易課税制度選択届出書の提出タイミング

簡易課税制度を適用するには、原則として適用を受けようとする課税期間の初日の前日までに「消費税簡易課税制度選択届出書」を提出する必要があります。原則、一度適用すると最低2年間は継続適用が必要です。

ただし、2割特例を適用した事業者が翌課税期間から簡易課税に移行する際には、特別な措置があります。

- 特例の特例

2割特例を適用した課税期間の翌課税期間から簡易課税制度を選択する場合は、適用を受けたい課税期間の末日までに届出書を提出すれば、簡易課税を適用できます。 - 具体的な期限

2割特例の期間終了後の令和9年度分(2027年分)の確定申告から簡易課税に切り替えたい場合は、令和9年12月31日までに届出書を提出する必要があります。届出が遅れると翌々期まで待たされるため、早めの提出が重要です。

(3).みなし仕入率と実際の仕入割合の比較による有利判定

2割特例が終了したら、簡易課税と原則課税のどちらが有利かシミュレーションが必要です。判断の鍵は、「みなし仕入率」と「実際の仕入割合」の比較です。

2割特例は実質的にみなし仕入率が80%(納税20%)と同等です。したがって、簡易課税のみなし仕入率が80%を超える業種(卸売業:90%)の場合は、簡易課税の方が有利になる傾向があります。

一方、サービス業(50%)や不動産業(40%)など、みなし仕入率が低い業種では、2割特例の方が有利だったため、終了後は納税額が急増する可能性があります。

【有利判定の目安】

| 事業区分 | みなし仕入率 | 2割特例(納税20%)終了後 |

| 第1種事業(卸売業) | 90%(納税10%) | 簡易課税が有利 |

| 第2種事業(小売業など) | 80%(納税20%) | 簡易課税と同等 |

| 第3種~6種事業 | 70%以下 | 2割特例終了により納税負担増のリスクあり |

また、多額の設備投資を行うなど、仕入税額が売上税額を上回り、消費税の還付が見込まれる場合は、簡易課税や2割特例では還付を受けられないため、原則課税(本則課税)が有利になります。

6. よくある誤解と注意点

2割特例を最大限に活用するために、よくある誤解と注意点を押さえておきましょう。

(1).「自動で適用される」と誤解しないこと

2割特例は事前の届出は不要ですが、自動で適用されるわけではありません。

確定申告の際に、申告書に「適用する」旨を必ず付記し、必要な書類を添付することで適用されます。申告を忘れると、原則課税や簡易課税で計算されてしまい、納税額が増える可能性があります。

(2).適用できない課税期間の見落とし

2割特例は、インボイス発行事業者になってからであっても、前々年の課税売上高が1,000万円を超えた課税期間には適用できません。

例えば、個人事業主で2023年(令和5年)の売上が1,000万円を超えた場合、その翌々年である2025年分(令和7年分)は課税事業者になる義務が生じるため、2割特例の対象外になります。ご自身の課税売上高を毎年チェックし、適用可否を判断しましょう。

(3).売上税額の計算ミスによる納税額過少申告リスク

2割特例は仕入側の計算は不要ですが、売上税額の計算が誤っていると、納税額の過少申告につながります。

売上を計上する際は、売上税額(消費税)の把握を正確に行い、納税額計算の基礎となる数値に誤りがないよう管理することが重要です。

7. まとめ

(1).2割特例は一時的な経過措置であることを認識

2割特例は、インボイス制度導入という大きな変化に対する「猶予期間」であり、2026年(令和8年)9月30日で確実に終了します。

この特例期間を「消費税納税シミュレーション期間」と捉え、次の納税方式への移行に備えることが、長期的な事業継続の鍵となります。

(2).制度終了後のシミュレーションを早めに実施

特例終了後、多くの小規模事業者、特にサービス業や不動産業など、みなし仕入率が低い業種の方は、納税額が増加する可能性があります。

今すぐ、簡易課税制度を選択した場合と、原則課税を選択した場合の納税額をシミュレーションし、「簡易課税制度選択届出書」を提出するタイミングを見極める準備を始めましょう。

新屋賢人消費税の制度は複雑であり、特にインボイス制度関連では多くの特例や経過措置が混在しています。

ご自身の事業にとって最も有利な納税方法を選択するため、また、申告や実務対応に不安がある場合は、ぜひ税理士に相談し、最新の情報収集を継続してください。もし、相談できる税理士がいない場合には、お気軽にこちらまでお問い合わせください。

コメント