ミミレイドン

ミミレイドンボス、おはようございます!

今朝のテーマはなんでしょうか?

新屋賢人

新屋賢人個人の所得シリーズ第2弾として、雑所得について整理しようと思います。

ミミレイドン

ミミレイドン雑所得というと、あの区分が曖昧なやつですね。

新屋賢人近年、働き方が多様化し、本業以外に収入を得る方が増えています。Webライティング、アフィリエイト、フリマアプリ、そして暗号資産(仮想通貨)やFXでの利益。これらの収入の多くが、税法上「雑所得(ざつしょとく)」に分類されます。

「いくらから税金を払うの?」といった不安を持つ方も多いでしょう。雑所得の正しい知識は、ムダな税金を払わないため、また、ペナルティを回避するために不可欠となりますので、誰にでもわかりやすく解説します。

1. はじめに(雑所得の基本)

(1).雑所得とは何か:所得税法上の位置づけ

所得税法では、個人の所得をその性質に応じて次の10種類に区分しています。雑所得は、この10種類のうちの一つであり、他の9種類の所得(利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得、一時所得)のいずれにも該当しない所得を包括的に指す、いわば「残り物」の所得区分です。具体的には、「公的年金等の雑所得」と、副業などの「業務に係る雑所得」や、金融取引などによる「その他の雑所得」に分類されます。

1. 利子所得

2. 配当所得

3. 不動産所得

4. 事業所得

5. 給与所得

6. 退職所得

7. 山林所得

8. 譲渡所得

9. 一時所得

10. 雑所得

(2).確定申告が必要となる範囲

会社員(給与所得者)の方の場合、雑所得を含めた給与所得や退職所得以外の所得の合計額が年間20万円を超えると、原則として確定申告の義務が発生します。

この「20万円」は収入(売上)ではなく、所得(収入から経費を引いた利益)の金額である点に注意が必要です。

ただし、たとえ20万円以下であっても、医療費控除やふるさと納税(寄附金控除)などの控除を受けるために確定申告を行う場合(還付申告)は、その20万円以下の雑所得も併せて申告する必要があります。

なお、給与所得がない人につきましては、雑所得の合計が95万円を超えると、原則として確定申告の義務が発生します。これは、基礎控除(95万円)を超えることにより、課税所得が発生するため、確定申告が必要となるということです。

2. 雑所得の計算方法

(1).計算方法

雑所得の金額は、原則として「総収入金額から必要経費を控除」して算出されます。

雑所得=総収入金額−必要経費−(公的年金等控除額)など

(2).経費として認められるもの・認められないもの

雑所得を得るために直接必要と認められる費用は、必要経費として計上できます。例えば、副業のWebライティングであれば、業務に使用したパソコンやスマートフォンの通信費、書籍代、文房具などが該当します。

ただし、プライベートと兼用している費用(家賃、電気・ガス代など)については、家事按分(かじあんぶん)を行い、事業に利用した割合分のみを経費に計上する必要があります。経費計上に際しては、領収書やレシートなどの証憑(しょうひょう)を保管しておく義務があります。

また、雑所得の経費には法律上の上限額はありませんが、業務上必要であることの合理性が求められます。

(3).赤字の取り扱い(損益通算不可)

雑所得で損失(赤字)が出た場合、その損失を給与所得など他の所得と相殺すること(損益通算)はできません。また、株式投資のように損失を翌年以降に繰り越すことも原則として認められていません。

3. 雑所得の種類(代表例)

こちらでは雑所得の代表例を挙げております。ご自身で該当する収入がないかご確認ください。

(1).公的年金等の収入

国民年金や厚生年金、共済年金などの老齢または退職を事由とする公的年金等は、雑所得に分類されます。

年金収入から「公的年金等控除額」という一定額を差し引いた金額が、課税対象となる雑所得となります。控除額は、受給者の年齢やその他の所得金額に応じて計算されます。なお、遺族年金や障害年金は非課税所得であり、所得税はかかりません。

(2).原稿料や講演料(作家や講師などが本業以外で得る報酬)

著述家や作家ではない人が得る原稿料や印税、講演料や放送謝金などは、一般的に業務に係る雑所得に該当します。なお、本業として継続的かつ営利的に行っている場合は事業所得になる可能性があります。

(3).副業収入(本業とは別に行うフリマ・アフィリエイト・YouTube収益など)

会社員などが本業とは別に行う、以下のような活動で得た収入は、通常、雑所得に分類されます。

- フリマアプリ等を利用した個人取引による所得

生活に必要な動産の譲渡による所得は非課税です。 - アフィリエイト収入

ブログやSNSの広告収入。 - YouTube収益

広告収益など。

新屋賢人副業であっても「事業」として認められれば事業所得になる可能性があります。判断のポイントは、継続性、事業規模、営利性、自己責任、独立性などの様々な要素を総合的に判断する必要があります。具体的には、その事業が一時的・断続的で規模が小さいなど、副業として少額なら雑所得に分類されますし、継続的・反復的に営利目的で行っており、規模がある程度あると認められる場合には、副業でも事業所得になる恐れがあります。詳しくは次の項目で解説します。

(4).暗号資産(仮想通貨)の売却益

ビットコイン(BTC)をはじめとする暗号資産(仮想通貨)の取引で得た利益は、原則として雑所得に区分され、総合課税の対象となります。

課税されるタイミングは、単なる保有やウォレット間の移動ではなく、売却した時点のほか、他の暗号資産と交換した時点や、暗号資産で商品を購入した時点で、取得価額と時価の差額が利益として確定し、課税対象となります。

(5).FX(外国為替証拠金取引)の利益(個人で行う為替取引による利益)

FX(外国為替証拠金取引)の利益は、国内業者を利用しているか、海外業者を利用しているかで税務上の扱いが大きく異なります。

• 国内FX:税法上「先物取引に係る雑所得等」として扱われ、申告分離課税の対象となります。所得税率は一律15%(これに住民税5%などが加算)です。

• 海外FX:一般的に総合課税の雑所得として扱われます。

(6).クラウドソーシング報酬(ライティングやデザインなどの単発仕事で、事業所得に該当しない場合)

Webライティングやデザインなどの単発の仕事で、継続性や営利性、規模が「事業」と呼べるほどではない業務委託による報酬は、業務に係る雑所得に該当します。

(7).保険の満期返戻金や解約返戻金(一時金として受け取る保険金のうち、雑所得扱いになるもの)

生命保険などの満期返戻金や解約返戻金を一時金として受け取る場合、原則として一時所得に分類されます。しかし、生命保険や共済などの契約に基づき年金形式で継続的に受け取る個人年金は、一般的に雑所得に含まれます。

(8).印税や著作権使用料(継続的な事業でない場合に雑所得となるケース)

作家や著述家が本業として継続的に得る印税は事業所得に該当しますが、本業ではない人が不定期に得る印税や著作権使用料は、業務に係る雑所得として扱われることがあります。

4. 雑所得と事業所得の違い

副業収入を「雑所得」とするか「事業所得」とするかは、納める税額に大きな影響を与えます。

(1).事業所得との区別基準(継続性・営利性・規模など)

事業所得は、農業、漁業、製造業、サービス業など、事業として行われるものから生ずる所得を指します。雑所得との区分は、その活動が「営利性」と「継続性」を有し、社会通念上「事業」と呼べるほどの規模で行われているかによって判断されます。

(2).税務署との見解の相違リスク

この区分は長らく曖昧でしたが、令和4年(2022年)の所得税基本通達改正により、区分がより明確化されました。

国税庁の最新の見解では、収入が300万円以下であっても、帳簿書類をしっかり保存していれば事業所得として認められる可能性があります。逆に、帳簿書類の保存がない場合は、たとえ収入が高額でも雑所得とされるリスクが高まります。

(3).事業所得と認められるメリット・デメリット

| 区分 | メリット | デメリット |

| 事業所得 | 損益通算が可能(赤字を給与所得などから引ける)。青色申告特別控除(最大65万円など)が利用できる。損失の3年繰越が可能。 | 開業届・青色申告承認申請書の提出が必要。複式簿記など記帳の負担が増える。 |

| 雑所得 | 記帳が比較的簡易な白色申告レベルで済む。開業届の提出が不要。 | 損益通算・損失の繰越控除ができない。青色申告は利用できない。 |

事業所得となる場合の最大のメリットは、事業所得であれば赤字が出た際に本業の給与所得と相殺し、源泉徴収された税金が還付される(損益通算)点です。雑所得ではこれができません。

5. 雑所得に関する特例・留意点

(1).公的年金等控除の適用

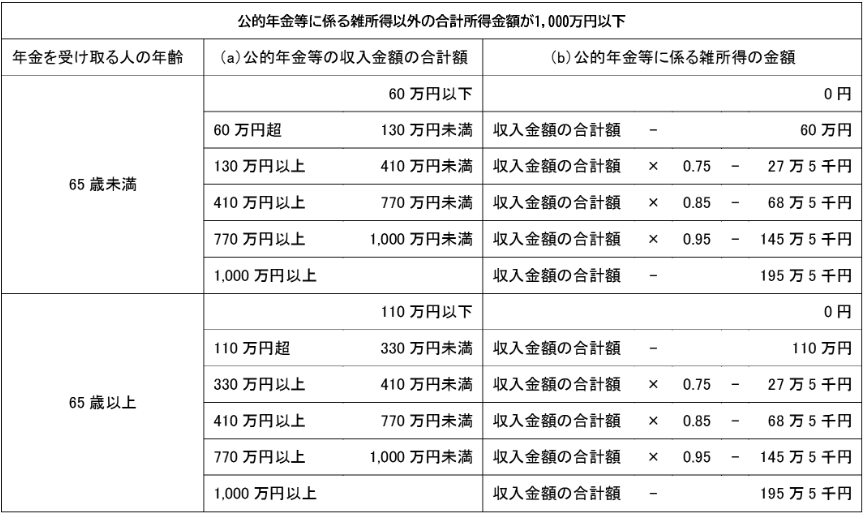

公的年金等の収入金額は、公的年金等控除額を差し引いて雑所得の金額を計算します。これにより、年金収入の一部は非課税となります。参考として、公的年金等に係る雑所得の速算表(公的年金等に係る雑所得以外の合計所得金額が1,000万円以下)は以下の通りとなります。

ミミレイドン

ミミレイドン公的年金等に係る雑所得以外の合計所得金額1,000万円以下の年齢65歳以上の人で、350万円の公的年金等の収入がある場合には、公的年金等に係る雑所得の金額は、『3,500,000円×75%-275,000円=2,350,000円』となるということですね!

参照:国税庁ホームページタックスアンサー No.1600 公的年金等の課税関係

(2).仮想通貨の損益通算不可・繰越控除不可

暗号資産(仮想通貨)の取引で損失が発生した場合、他の所得(給与など)との損益通算や、翌年以降への損失の繰り越しはできません。これは、暗号資産の所得が原則として総合課税の雑所得に分類されるためです。

参照:国税庁暗号資産等に関する税務上の取扱いについて(FAQ)問2-11 暗号資産取引で損失が生じた場合の取扱い

(3).副業収入が20万円以下の場合の確定申告不要制度

給与所得者で、副業による雑所得を含めた給与・退職所得以外の所得の合計額が20万円以下であれば、所得税の確定申告は不要です。

しかし、所得税の申告が不要でも、住民税の申告は別途必要となる場合があります。住民税の申告を怠ると、市町村役場からの通知により勤務先に副業がバレるリスクがあるため、注意が必要です。

参照:国税庁ホームページタックスアンサー No.1900 給与所得者で確定申告が必要な人

(4).インボイス制度との関係(免税事業者の副業収入が雑所得の場合)

適格請求書等保存方式(インボイス制度)は、主に消費税に関わる制度ですが、副業収入(業務に係る雑所得)を得ている場合にも関係します。

• 免税事業者(基準期間の課税売上高が1,000万円以下の事業者)が、取引先からインボイス発行を求められた場合、適格請求書発行事業者として登録できます。

• 雑所得であっても、適格請求書発行事業者として登録をした場合は、消費税の課税事業者となり、消費税の申告が必要になります。これにより、確定申告が必須となります。

ミミレイドン

ミミレイドンインボイス制度については、こちらの記事で解説しております。

【町田市の税理士が解説】インボイス制度(適格請求書等保存方式)の基礎(Day1)

6. 雑所得の申告実務

(1).確定申告書の記載方法(雑所得欄の記入例)

雑所得の申告は、確定申告書 第一表と第二表がメインとなります。

1. 第一表

- 「収入金額等」の欄にある「雑」の項目のうち、「業務」(アフィリエイト、講演料など)または「その他」(仮想通貨、FXなど)の該当欄に、年間の総収入金額を記入します。

- 「所得金額」の欄にある「雑」の項目(業務・その他)に、収入金額から必要経費を差し引いた所得金額(利益)を記入します。

2. 第二表

「所得の内訳(所得税及び復興特別所得税の源泉徴収税額)」欄に、所得の種類を「雑」と記入し、収入源や収入金額、源泉徴収された金額などを詳しく記入します。源泉徴収された税金がある場合、確定申告で再計算することにより還付される可能性があります。

(2).e-Taxでの入力手順(簡易な説明)

国税庁の「確定申告書等作成コーナー」を利用すれば、画面の案内に従って金額を入力するだけで申告書が自動で完成します。

- e-Tax(電子申告)を利用すると、税務署に行く必要がなく、24時間いつでも提出可能、さらに還付金が早期に振り込まれる(3週間程度)というメリットがあります。

- e-Taxを利用するためには、マイナンバーカード方式(マイナンバーカードと対応スマホが必要)またはID・パスワード方式(税務署での事前手続きが必要)の事前準備が必要です。

(3).必要書類・証憑の管理方法

雑所得で確定申告を行う場合(白色申告)

- 業務に係る雑所得の収入金額が300万円を超える人は、現金預金取引等関係書類の保存(5年)が義務付けられています。300万円以下の場合は保存義務はありませんが、税務調査に備えて領収書等の保管が推奨されます。

- 令和4年以降、業務に係る雑所得の収入金額が1,000万円を超える場合には、確定申告書に収入金額や必要経費の内容を記載した書類(収支内訳書など)の添付が求められます。

- 帳簿や領収書などは、日頃から整理し、紛失しないようデータ化・保管することが重要です。

参照:国税庁ホームページタックスアンサー No.2080 白色申告者の記帳・帳簿等保存制度

7. 雑所得に関する最近の動向・国税庁の見解

(1).令和4年の所得税基本通達改正(雑所得と事業所得の区分明確化)

令和4年(2022年)の税制改正大綱を受け、所得税基本通達が改正されました。これにより、特に副業収入について、事業所得と雑所得の区分が明確化されました。

改正のポイントは、営利性と継続性の有無に加え、記帳(帳簿書類の作成・保存)の有無が重視されるようになった点です。適切に帳簿を付けていれば、収入金額が少額(300万円以下)であっても事業所得として認められる可能性が示されました。

新屋賢人事業所得として認められることにより、税務上のメリットはありますが、副業で細々とやっていきたい方にとっては、帳簿付け義務がなく、簡易に申告できる雑所得が良いと考える人もおります。「節税メリット vs 手間の大きさ」で比較し、ご自身に合った所得をご検討ください。

(2).副業収入の申告漏れに対する税務調査の強化傾向

国税庁は、国内の暗号資産取引所からの支払調書や、国際的な情報交換制度(CRSなど)を通じて海外取引所の情報も把握する体制を強化しています。

副業収入、特にネット取引や暗号資産取引の申告漏れに対する税務当局の監視は年々厳しくなっています。無申告が税務調査で発覚した場合、無申告加算税や延滞税などの重いペナルティが課されます。悪質な脱税と判断されれば、刑事罰の対象となる可能性もあります。

ミミレイドン加算税や延滞税については、こちらの記事で解説しております。

【町田市の税理士が解説】修正申告でかかる罰則税とは?加算税・延滞税・利子税を徹底解説!

(3).仮想通貨・NFT・メタバース収入の扱い

- 仮想通貨(暗号資産)

原則として雑所得(総合課税)です。マイニングやステーキングによって得た報酬も、原則として雑所得として課税対象となります。 - NFTやFT

財産的価値を有する資産と交換可能なNFTやFTを用いた取引は、所得税の課税対象となります。

◦ 役務提供の対価として取得した場合:事業所得、給与所得、または雑所得に区分されます。

◦ 臨時・偶発的に取得した場合:一時所得に区分されます。

◦ 譲渡(売却)した場合:譲渡したNFTやFTが譲渡所得の起因となる資産に該当し、値上がり益(キャピタル・ゲイン)と認められる場合は譲渡所得に区分されます。ただし、営利目的で継続的に譲渡している場合は譲渡所得ではなく、雑所得または事業所得に区分されます。なお、譲渡したNFTやFTが、譲渡所得の基因となる資産に該当しない場合は、雑所得(規模等によっては事業所得)に区分されます。

参照:国税庁ホームページタックスアンサー No.1525-2 NFTやFTを用いた取引を行った場合の課税関係

8. よくある質問(FAQ形式)

(1).副業の収入はすべて雑所得?

A. いいえ、すべてではありません。 副業の形態によって所得区分は変わります。アルバイトやパートとして雇用契約を結んで得た収入は「給与所得」です。また、規模や継続性、営利性が認められ、適切に記帳・管理されていれば「事業所得」に該当する場合もあります。

(2).雑所得でも青色申告できる?

A. できません。 青色申告は、「事業所得」「不動産所得」「山林所得」のいずれかがある場合にのみ選択できる制度です。雑所得は青色申告の対象外であり、雑所得として申告する場合は白色申告となります。

(3).雑所得の経費に家事按分は使える?

A. 使えます。 自宅の家賃や光熱費、通信費など、仕事とプライベートで共用している費用は、仕事で使った合理的な割合(家事按分)に基づいて、必要経費として計上できます。

(4).雑所得の収入が少額でも申告すべき?

A. 所得税の確定申告義務は免除されますが、住民税の申告は必要です。 給与所得者で雑所得が20万円以下の場合は、所得税の確定申告は不要です。しかし、この「20万円ルール」は所得税のルールであり、地方税である住民税には適用されません。住民税の申告は別途、市区町村に対して行う必要があります。申告を怠ると、会社に副業がバレる原因になる可能性が高いため、少額であっても住民税の申告手続きを忘れずに行いましょう。

9. まとめ

(1).雑所得の正しい理解と申告の重要性

雑所得は、私たちの生活が豊かになるにつれて、ますます身近な所得区分となりました。特に副業やネット取引が活発な現代において、曖昧にされがちだった雑所得と事業所得の境界線は、国税庁の通達改正によって、「記帳と証憑(しょうひょう)の管理」という明確な基準によって区別されるようになっています。

雑所得で最も注意すべきは、総合課税による高税率のリスク(最大55%)と、損失が出た際の損益通算ができないという点です。正しい知識と日々の記録が、あなたの資産を守る盾となります。

(2).税理士への相談のすすめ

雑所得の申告は、ご自身で対応可能ですが、事業所得への切り替えを検討している場合は、税理士に相談することをお勧めします。特に、税制は毎年改正されており、最新の動向を踏まえた節税対策や、税務署との見解の相違を防ぐための適切な帳簿管理は、税理士のサポートがあれば格段にスムーズになります。

新屋賢人副業の収入が増えてきて、税金が増加傾向にあり、事業所得への移行をお考えの場合には、お気軽にこちらまでお問い合わせください。青色控除特別控除・家事按分・評価損・償却の適用漏れ防止で、税理士費用以上の効果が出るケースが多いです。つまり、税理士費用を超える節税効果が受けられる可能性があります。加えて、申告に誤りがあった場合に課される、加算税・延滞税の潜在コストを抑制することができるなどのメリットもあります。

コメント