ミミレイドン

ミミレイドンボス、おはようございます!

今朝のテーマはなんでしょうか?

新屋賢人

新屋賢人今朝は、報酬、料金、契約金及び賞金の支払調書について、整理していきたいと思います。

ミミレイドン

ミミレイドン税務署に1月頃に提出する書類ですよね。実は、あの書類の意味がよくわかっていないんですよね。

新屋賢人今回はビジネスにおいて非常に重要ながら、少し難しく感じられがちな「報酬、料金、契約金及び賞金の支払調書」の基本から実務上の注意点、そして税務リスクを回避するためのポイントまで確認していきましょう。

1. はじめに

(1).支払調書とは何か(法定調書の一種であること)

支払調書とは、企業や個人事業主などの「支払者」が、特定の人に対して「誰に・どのような内容で・年間いくら支払ったか」を記載し、税務署に提出する「法定調書」の一種です。 法定調書には現在63種類もの膨大な数がありますが、私たちが日常の実務で最も頻繁に目にするのが、この報酬等の支払調書です。

(2).なぜ必要なのか(税務署への報告義務、適正課税の確保)

支払調書の主な目的は、税務署が納税者の収入を正確に把握し、適正な課税を確保することにあります。 支払者が提出したデータと、支払いを受けた側(フリーランスや専門家など)が提出した確定申告書を照合することで、申告漏れや脱税を防ぐチェック機能を果たしているのです。

2. 支払調書の対象となる取引

支払調書の対象となる取引は、所得税法などで細かく規定されています。

(1).報酬・料金の代表例:講演料、原稿料、税理士・弁護士報酬、芸能人への謝礼

代表的なものには、フリーランスへの原稿料や翻訳料、外部講師への講演料、弁護士や税理士などの士業への報酬、芸能人や俳優への謝礼・出演料などがあります。

(2).契約金の例:プロスポーツ選手の契約金

プロスポーツ選手(プロ野球選手など)が受ける契約金も対象となります。

(3).賞金の例:広告宣伝のための賞金、競馬の賞金

広告宣伝のための賞金や、馬主に支払われる競馬の賞金なども、支払調書の提出が必要な項目に含まれます。

(4).提出範囲の金額基準(例:原稿料・講演料は年間5万円超、外交員報酬は年間50万円超など)

すべての支払いに提出が必要なわけではなく、同一人に対する1年間の支払合計額が以下の基準を超える場合に提出義務が生じます。

- 年間5万円超

弁護士・税理士報酬、原稿料、講演料、作家や画家への報酬、プロ野球選手の報酬・契約金など。 - 年間50万円超

外交員、集金人、プロボクサーの報酬、バーやキャバレーのホステスの報酬、広告宣伝のための賞金など。 - 1回75万円超

馬主に支払う競馬の賞金(その年中のすべての支払額を提出)。

※消費税は原則として含めて判断しますが、消費税額が明確に区分されている場合は含めずに判断しても差し支えありません。

新屋賢人表にまとめると以下の通りとなります。

「報酬、料金、契約金及び賞金の支払調書」の提出範囲一覧

| 報酬・料金等の区分 | 提出が必要となる金額の基準(同一人に対する年間の合計額) |

| 弁護士、税理士、司法書士等への報酬 | 5万円を超えるもの |

| 原稿料、画料、講演料、印税、翻訳料、デザイン料など | 5万円を超えるもの |

| プロ野球選手などに支払う報酬、契約金 | 5万円を超えるもの |

| 外交員、集金人、電力量計の検針人の報酬・料金 | 50万円を超えるもの |

| バー、キャバレー等のホステス、バンケットホステス等の報酬・料金 | 50万円を超えるもの |

| 広告宣伝のための賞金 | 50万円を超えるもの |

| 社会保険診療報酬支払基金が支払う診療報酬 | 50万円を超えるもの(国立・公立病院等への支払は不要) |

| 馬主に支払う競馬の賞金 | その年中に1回75万円を超える支払いがあった受給者へのその年中の全ての支払額 |

新屋賢人日本国内に住所がない「非居住者」や外国法人への支払いは、年間50万円を超える場合に別の様式(非居住者等に支払われる給与、報酬、年金及び賞金の支払調書)での提出が必要になります。

(5).間違えやすいポイント

「報酬、料金、契約金及び賞金の支払調書」を提出しなければならない方は、外交員報酬、税理士報酬など所得税法第204条第1項各号ならびに所得税法第174条第10号および租税特別措置法第41条の20に規定されている報酬、料金、契約金および賞金の支払をする方となります。

したがって、報酬、料金、契約金及び賞金の支払調書の多くは、個人(フリーランス)への支払いで、一定額を超える取引ついて、提出すべきものですが、源泉徴収をしていなくても支払調書の提出範囲に該当する支払いがあった際は、税務署へ支払調書を提出しなければなりません。

たとえば、法人であるA社に対して測量費用を支払った場合、支払先が法人であることから源泉徴収は不要となりますが、測量費用は所得税法第204条第1項第2号の報酬等に該当するため、支払先が法人であっても、「報酬、料金、契約金及び賞金の支払調書」の提出が必要になります。

内国法人に対する支払いで源泉徴収の対象になるものは、所得税法第174条各号に掲げるものに限られているため、支払調書の提出範囲と異なる点に注意が必要です。

新屋賢人ちなみに、一般的に行政書士の業務に関する報酬については、所得税法第204条第1項に規定する報酬には該当しませんので、「報酬、料金、契約金及び賞金の支払調書」を提出する必要はありません。

ミミレイドンえっ、士業などの専門家への報酬を支払う場合には、絶対必要だと思っていました。わかりにくいですね。。条文までいちいち確認するのは大変なので該当する条文を書いておいてください。

新屋賢人わかりました。該当する所得税法の条文は以下の通りです。

所得税法第204条第1項各号

(源泉徴収義務)

第二百四条 居住者に対し国内において次に掲げる報酬若しくは料金、契約金又は賞金の支払をする者は、その支払の際、その報酬若しくは料金、契約金又は賞金について所得税を徴収し、その徴収の日の属する月の翌月十日までに、これを国に納付しなければならない。

一 原稿、さし絵、作曲、レコード吹込み又はデザインの報酬、放送謝金、著作権(著作隣接権を含む。)又は工業所有権の使用料及び講演料並びにこれらに類するもので政令で定める報酬又は料金

二 弁護士(外国法事務弁護士を含む。)、司法書士、土地家屋調査士、公認会計士、税理士、社会保険労務士、弁理士、海事代理士、測量士、建築士、不動産鑑定士、技術士その他これらに類する者で政令で定めるものの業務に関する報酬又は料金

三 社会保険診療報酬支払基金法(昭和二十三年法律第百二十九号)の規定により支払われる診療報酬(感染症の予防及び感染症の患者に対する医療に関する法律(平成十年法律第百十四号)第三十六条の九第二項(流行初期医療確保措置)の規定により都道府県知事から同項に規定する流行初期医療確保措置に係る事務を委託された同項に規定する支払基金から支払われる同条第一項に規定する流行初期医療の確保に要する費用を含む。)

四 職業野球の選手、職業拳けん闘家、競馬の騎手、モデル、外交員、集金人、電力量計の検針人その他これらに類する者で政令で定めるものの業務に関する報酬又は料金

五 映画、演劇その他政令で定める芸能又はラジオ放送若しくはテレビジョン放送に係る出演若しくは演出(指揮、監督その他政令で定めるものを含む。)又は企画の報酬又は料金その他政令で定める芸能人の役務の提供を内容とする事業に係る当該役務の提供に関する報酬又は料金(これらのうち不特定多数の者から受けるものを除く。)

六 キャバレー、ナイトクラブ、バーその他これらに類する施設でフロアにおいて客にダンスをさせ又は客に接待をして遊興若しくは飲食をさせるものにおいて客に侍してその接待をすることを業務とするホステスその他の者(以下この条において「ホステス等」という。)のその業務に関する報酬又は料金

七 役務の提供を約することにより一時に取得する契約金で政令で定めるもの

八 広告宣伝のための賞金又は馬主が受ける競馬の賞金で政令で定めるもの

所得税法第174条第10号

十 馬主が受ける競馬の賞金で政令で定めるもの

ミミレイドン税理士法人への報酬の支払いがある場合にも必要なのですね。

3. 提出義務者と提出期限

(1).提出義務者:報酬・料金・契約金・賞金を支払う企業や個人事業主

報酬、料金、契約金、または賞金を支払う法人や個人事業主が提出義務者となります。

(2).提出先:所轄税務署

支払者の所在地を管轄する税務署へ提出します。

新屋賢人税務署へ提出を要する報酬、料金、契約金及び賞金の支払調書は1枚です。

なお、支払調書は、支払者が税務署へ提出するための書類であり、受け取り手(報酬を受けた側)への交付義務は法律上求められていませんが、実務的には、取引の透明性や(報酬を受けた側の)確定申告時の利便性を考慮して、慣例的に交付されることがあります。

(3).提出期限:翌年1月31日まで

原則として、支払いが確定した年の翌年1月31日までです。 例えば、2025年分の支払調書は、2026年2月2日までに提出する必要があります。

参照:国税庁ホームページタックスアンサー No.7431 「報酬、料金、契約金及び賞金の支払調書」の提出範囲と提出枚数等

4. 記載内容と作成方法

(1).「報酬、料金、契約金及び賞金の支払調書」の記載要領一覧

| 記載欄名 | 記載すべき内容・ポイント |

| ① 支払を受ける者 | 住所(居所)または所在地、氏名(個人名)または名称(法人名)【個人番号又は法人番号】欄には、マイナンバーまたは法人番号を記載します。マイナンバーを記載する場合は左端を空白にし、右詰めで記入します。 |

| ② 区分 | 報酬等の名称を記載します(例:原稿料、印税、講演料、弁護士報酬、税理士報酬、外交員報酬、契約金、広告宣伝のための賞金など)。※印税の場合は、「書き下ろし初版印税」と「その他の印税」を区分して記載する必要があります。 |

| ③ 細目 | 区分の内容をより具体的に記載します。 ・印税:書籍名 ・原稿料・さし絵料:支払回数 ・俳優等の出演料:出演した映画・演劇の題名等 ・弁護士等の報酬:関与した事件名等 ・教授・指導料:講義名等 ・賞金:賞金の名称等 |

| ④ 支払金額 | 令和7年中に支払の確定した金額を記載します。源泉徴収の限度額以下で税金を引かなかったものや、未払の報酬も含めて記載漏れがないよう注意してください。※作成日時点で未払の金額がある場合は、各欄の上段に未払額を内書きします。 |

| ⑤ 源泉徴収税額 | 令和7年中に源泉徴収すべき所得税及び復興特別所得税の合計額を記載します。未払のため税金を徴収していない場合は、その額を上段に内書きします。※災害による徴収猶予を受けた税額がある場合は、その分を含めずに記載します。 |

| ⑥ (摘要) | 特例や特殊なケースに該当する場合に記載します。 ・診療報酬:家族診療分がある場合は金額の頭に「家族」と記載 ・災害猶予:徴収猶予税額がある場合は金額の頭に「災」と記載 ・金銭以外:賞金が物などの場合はその種類・明細を記載 ・免除等:「源泉徴収の免除証明書」を提出した人などはその旨を記載 |

| ⑦ 支払者 | 報酬を支払った側(あなたや自社)の住所(所在地)、氏名(名称)、電話番号、マイナンバーまたは法人番号を記載します。マイナンバーは右詰めで記載します。 |

(2).書き方のポイント:区分・細目の記載方法、消費税の扱い

• 区分・細目:「区分」には原稿料や講演料などの名称を、「細目」には書籍名や事件名、講義名などの具体的な内容を記載します。

• 消費税の扱い:支払金額には原則として消費税を含めますが、明確に区分されている場合は税抜金額での記載も認められています。その際は摘要欄にその旨を明記しましょう。

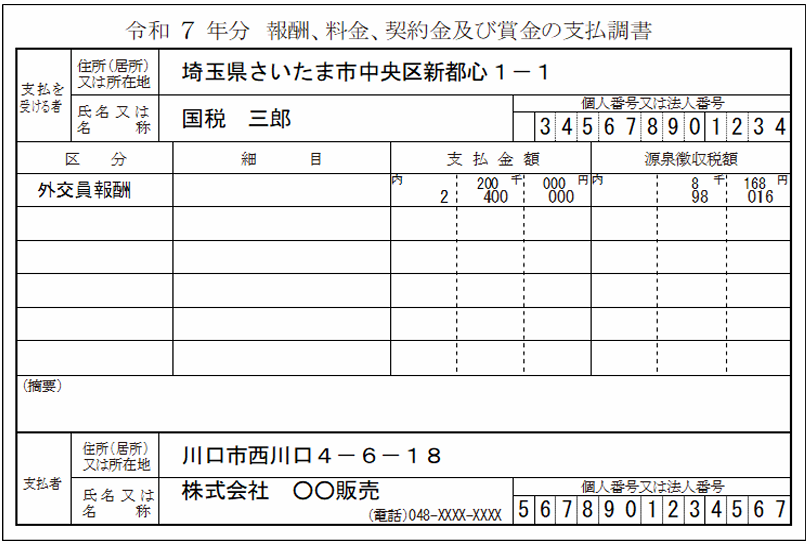

(3).記載例

前提条件:外交員報酬(給与等の支払金額なし)、1月から12月までの報酬の支払総額が2,400,000円(うち、支払調書作成日現在において未払の報酬の合計金額が200,000円。)のケース

新屋賢人

新屋賢人支払調書の作成日現在で未払のものがある場合には、源泉徴収すべき所得税及び復興特別所得税の合計額を見積りによって記載する必要があります。

なお、その後現実に徴収した所得税及び復興特別所得税の合計額がその見積税額と異なる場合は、法定調書の訂正を行わなければなりません。

ミミレイドンちなみに、依頼した弁護士に対して、報酬のほかに旅費として実費相当額を現金で支払いましたが、この場合、「報酬、料金、契約金及び賞金の支払調書」の「支払金額」欄には、報酬と旅費相当額の合計金額を記載することになります。

(4).e-Taxによる提出方法

支払調書は、書面以外にも国税電子申告・納税システム「e-Tax」で提出できます。 物理的な郵送や窓口へ行く手間が省け、紛失や遅延のリスクも軽減されるため、非常におすすめです。

なお、前々年に提出すべきであった法定調書の枚数が 100 枚以上である法定調書については、e-Tax 等による提出

が必要です。

新屋賢人令和9年(2027年)1月提出分から、電子申告(e-Tax等)の義務化基準が、これまでの「100枚以上」から「30枚以上」へ大幅に引き下げられます。この判定は令和7年(2025年)の実績で行われますので、提出枚数が30枚を超えた又は超えそうな事業主の方は、今のうちからe-Taxの準備を始めておきましょう!

5. 実務上の注意点

(1).マイナンバーの取得と本人確認の義務

税務署提出用の支払調書には、受給者のマイナンバーの記載が必須です。 番号提供を受ける際には、本人確認(番号確認と身元確認)を行う義務があります。 なお、受給者本人へ送付する控え(写し)には、マイナンバーを記載してはいけないという点に注意してください。

(2).源泉徴収の有無にかかわらず提出が必要なケース

支払金額が源泉徴収の限度額以下で源泉徴収を行っていない場合や、法人への支払いで源泉徴収の対象外である場合でも、提出範囲の金額基準を超えていれば支払調書の提出が必要になります。

(3).提出漏れや期限遅延のペナルティ

正当な理由なく提出期限に遅れたり、虚偽の記載をして提出したりした場合には、1年以下の懲役または50万円以下の罰金などの罰則が科される可能性があります。

6. よくある誤解・迷いやすいケース

(1).法人への支払いでも提出が必要な場合

一般的に法人への支払いには源泉徴収を行いませんが、「提出範囲」の金額基準を超えていれば、法人であっても支払調書の提出義務は生じます。

(2).消費税を含めるかどうかの判断

原則は「税込」ですが、インボイスなどで消費税額がはっきりと分かれている場合は「税抜」で判定してもOKです。 ただし、実務上はどちらかに統一して管理するのがミスを防ぐコツです。

(3).報酬と給与の違い(給与は「源泉徴収票」、報酬は「支払調書」)

混同されやすいですが、種類が全く違います。

- 給与(役員・従業員):作成するのは「源泉徴収票」。

- 報酬(外部の個人・法人):作成するのは「支払調書」。

対象が「雇用関係にある人」か「外部のパートナー」かで使い分けましょう。

ミミレイドン

ミミレイドン源泉徴収票については、こちらの記事で解説しておりますので、よろしければご覧ください。

【町田市の税理士が解説】給与所得の源泉徴収票・給与支払報告書とは?作成・提出のポイントを徹底解説(法定調書)

7. まとめ

• 支払調書は「誰に」「いくら支払ったか」を税務署に報告する最重要書類のひとつです。

• 提出範囲、期限、記載内容を正しく理解することで、不要な税務調査やペナルティのリスクを回避できます。

• 実務では会計ソフトやクラウドサービスを活用し、日頃から支払データを整理しておくことが、1月の繁忙期を乗り切るための鍵となります。

新屋賢人支払調書の作成・提出には、金額の確認や帳簿との照合など、細かな作業が数多く伴います。さらに、税務署への提出手続きに不備があるとペナルティを受ける可能性があるため、正確さと迅速な対応が欠かせません。

こうした煩雑な業務を専門家に任せることで、ミスを防ぎながら安心して事業運営に専念できます。

支払調書に関して不安や疑問がある場合は、早めに税理士へ相談することが、リスク回避と円滑な業務遂行につながります。

相談できる税理士がいない場合には、お気軽にこちらまでお問い合わせください。

コメント