ミミレイドン

ミミレイドンボス、おはようございます!

今朝のテーマはなんでしょうか?

新屋賢人

新屋賢人今朝は不動産の使用料等の支払調書について、整理していきたいと思います。

ミミレイドン

ミミレイドン今日も法定調書シリーズが続くのですね。

新屋賢人昨日の報酬等の支払調書と同様に重要な書類になりますが、提出範囲がわかりづらく、意外と忘れがちな論点です。多くの経営者や経理担当者、そして大家さんにとって年明けの「避けては通れない壁」となる「不動産の使用料等の支払調書」について確認していきましょう。

1. はじめに「不動産の使用料等の支払調書」とは?

(1).テーマ:「不動産の使用料等の支払調書」の概要と重要性

皆さんの会社や事業所で、店舗やオフィスの家賃を支払っていませんか? 税務署は、「誰が」「誰に」「いくら」不動産の賃料を支払ったかを把握することで、受け取った側の申告漏れや脱税を防ぐチェック機能を働かせています。 この情報を報告するために提出するのが、「不動産の使用料等の支払調書」です。

(2).この記事の目的:対象者や記載内容、作成手順などをわかりやすく解説

「家賃を払っていれば全員出す必要があるの?」「法人の大家さんにも出すの?」といった疑問は、実務で非常によく聞かれます。 この記事では、提出が必要な条件、書き方のコツ、提出期限、そして提出を忘れた際のリスクまで、プロの視点で一挙に解説します。

2. 「不動産の使用料等の支払調書」の提出義務:誰がいつ、何を出すのか

(1).提出対象となる支出と相手先

主に以下の借受けの対価や権利の設定の対価を支払っている場合に対象となります。

- 土地や建物の賃借料(家賃・地代)

- 権利金・礼金(返還を要しない敷金や保証金を含む)

- 更新料・承諾料・名義書換料

- 船舶(20トン以上)や航空機の借入れ対価

- 催事会場の一時的な賃借料や看板の設置料

新屋賢人法人に支払う不動産の使用料等については、賃借料を除く、権利金、礼金、更新料等のみを提出する必要があります。

ミミレイドン

ミミレイドンつまり、法人に対して、家賃や賃借料のみを支払っている場合は、支払調書の提出は必要ないということですね!

新屋賢人そうなんです。ややこしいので整理すると……

※提出対象となるケースを整理

| 支払いを受ける側(大家さん等) | 支出の内容 |

| 法人である場合 | 権利金、礼金、更新料 |

| 個人である場合 | 地代、家賃、権利金、礼金、更新料 |

新屋賢人不動産の管理会社を通じて、個人に対し不動産の使用料等の支払をする場合、当該支払は個人に支払う不動産の使用料等となりますので、ご注意ください。

(2).提出義務者

以下の支払者が提出義務を負います。

- すべての法人(公益法人や人格のない社団等も含む)

- 不動産業を営む個人事業主

個人のうち「主として建物の賃貸借の代理や仲介を目的とする事業」を営んでいる人には提出義務がありません。

(3).提出対象金額

支払調書を作成するのは、同一の相手に対し、その年中の支払金額の合計が15万円を超える場合です。

新屋賢人原則として、消費税の額を含めて判断しますが、消費税の額が明確に区分されている場合には、その額を含めないで判断しても差し支えありません。

(4).提出期限

原則として、支払が確定した年の翌年1月31日までに、所轄の税務署へ提出します。 ※2025年(令和7年)分であれば、2026年2月2日(月)が期限です。

参照:国税庁ホームページタックスアンサー No.7441 「不動産の使用料等の支払調書」の提出範囲等

3. 記載項目:書式の見方・押さえるべきポイント

(1).不動産の使用料等の支払調書 各欄の記載要領

| 記載項目名 | 記載内容・ポイント |

| ① 支払を受ける者 | 大家さん(物件所有者)の情報を記載します。 ● 住所・氏名: 契約書等で確認した現況の情報を記入し、屋号のみの記載は避けます。 ● マイナンバー/法人番号: 個人の場合はマイナンバーを右詰めで、法人の場合は13桁の番号を記入します。 ※本人交付用の控えにはマイナンバーを記載してはいけない点に注意してください。 |

| ② 区分 | 支払の内容を記載します。 ● 例:「家賃」「地代」「権利金」「更新料」「礼金」「承諾料」「名義書換料」など。 |

| ③ 物件の所在地 | 支払の対象となった土地や建物の実際の住所を記載します。 |

| ④ 細目 | 物件の詳細を記載します。 ● 土地の場合:地目(宅地、田畑、山林等)。 ● 建物の場合:構造(鉄骨造2階建など)、用途(店舗、事務所など)。 |

| ⑤ 計算の基礎 | 支払額の根拠となる数値を記載します。 ● 賃借期間(1〜12月など)、単価(月額賃料)、戸数、面積(㎡)などを記入します。 |

| ⑥ 支払金額 | その年中に支払が確定した金額の合計を記載します。 ● 未払金がある場合は、その金額も含めて記載します。 ● 原則として消費税込みで判定・記載しますが、消費税額が明確に区分されている場合は税抜額でも差し支えありません。 |

| ⑦ 摘要 | 補足情報を記載する欄です。 ● 地上権や賃借権の設定対価などの場合は、その存続期間(〇年〇月〇日〜〇年〇月〇日)を記入します。 ● 物件が共有持分の場合、他の共有者の氏名やマイナンバーなどを記載することがあります。 ● あっせん手数料の支払調書を省略する場合、ここにあっせん業者の情報や手数料額を記入します。 |

| ⑧ 支払者 | あなたの情報(代金を支払う側)を記載します。 ● 住所(所在地)、氏名(名称)、電話番号、自分のマイナンバーまたは法人番号を記入します。 ※支払を受ける者等に支払調書の写しを交付する場合には、マイナンバーを記載して交付することはできませんので、ご注意ください。 |

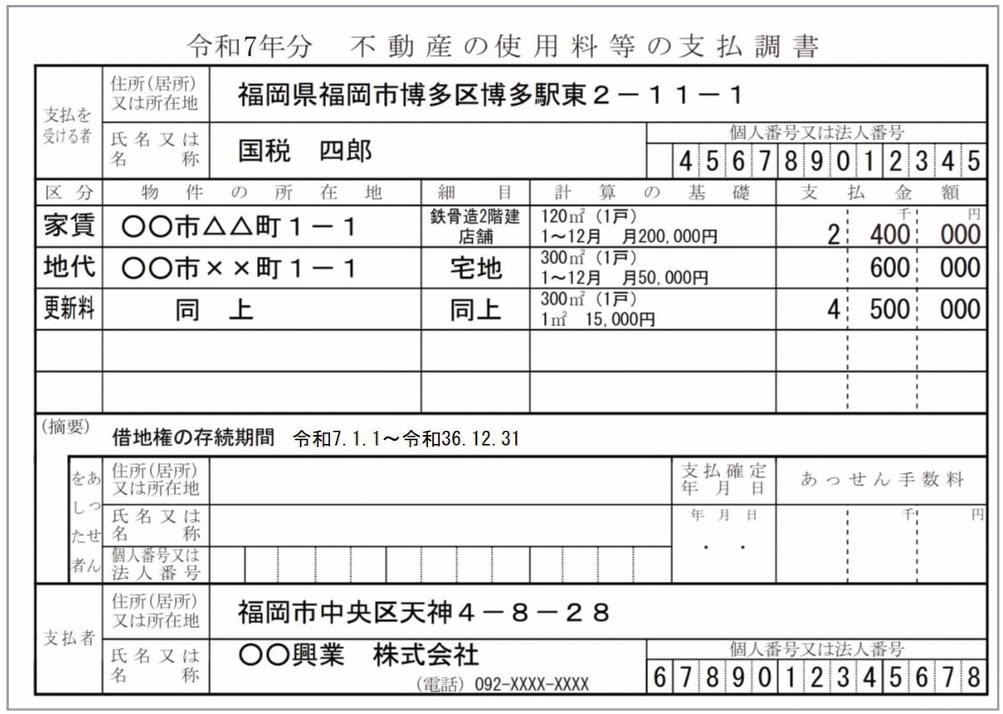

(2).記載例

※同一人に対して家賃、地代、更新料を支払っている場合の例

参照:令和7年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引

4. 提出方法と提出先

(1).提出方法

以下の4つの方法があります。

- e-Tax(電子申告):自宅やオフィスから送信可能で推奨されています。

- クラウドサービス等:国税庁認定のクラウド経由で提出。

- 光ディスク等:CD・DVD等にデータを保存して持参または郵送。

- 書面:税務署へ持参または郵送。

新屋賢人現在、前々年の提出枚数が100枚以上の場合は電子提出が義務ですが、2027年1月以降の提出分(2025年分の実績が基準)からは「30枚以上」に引き下げられます。多くの事業者が対象になるため早めの準備が必要です。

(2).提出先

支払事務を取り扱う事務所や事業所(あなたの事務所等)の所在地を管轄する税務署へ提出します。

5. 提出を免除・省略できるケース

(1).個人代理・仲介業者の支払案件

前述の通り、仲介や代理を主目的とする個人不動産業者は提出の必要がありません。

(2).法人への賃借料のみの支払(権利金等がない)

相手が法人の場合、支払調書の提出が必要なのは「権利金、更新料等」のみです。 したがって、法人に対して「家賃や賃借料のみ」を支払っている場合は提出不要です。

(3).あっせん手数料等を同時に別調書で報告する際は省略可

「不動産の使用料等の支払調書」の摘要欄に、あっせんをした者の情報を詳しく記載した場合には、別途「あっせん手数料の支払調書」を出す必要はありません。

6. 提出の漏れ・不備に関するリスク

(1).税務署による調査につながるケース

「法定監査」と呼ばれる、法定調書に特化した調査が行われることがあります。 提出された調書と、大家さん側の申告内容が一致しない場合、税務署からの問い合わせ(お尋ね)や調査の対象になり得ます。

(2).遅延・不提出により最大50万円の罰金や過少加算税の可能性

正当な理由なく期限内に提出しなかったり、虚偽の記載をした場合には、「1年以下の懲役または50万円以下の罰金」に処される可能性があります。

7. 実務的な作成の手順

契約書、請求書、領収書、通帳等から年間の支払実績を確認します。

1月〜12月までの合計額が15万円超になるか判定します。

国税庁HPから入力用PDFやExcelフォームを取得、または会計ソフトを活用します。

収集済みの番号を正確に入力します。

e-Taxでの送信、または印刷して提出。控えを必ず保管しましょう。

8. Q&A(よくある質問)

(1).法人への年間家賃120万円支払いだが必要?

不要です。 法人相手の場合、家賃のみであれば金額を問わず提出義務はありません。ただし、権利金や更新料が15万円を超えていれば提出が必要です。

(2).消費税を含めるか?

原則として含めて判断します(税込)。 ただし、請求書等で消費税額が明確に区分されている場合に限り、税抜金額で判定しても差し支えありません。

9. まとめ

- 支払調書は「15万円超」が基準ですが、「相手が誰か(個人か法人か)」「支払内容(家賃のみか更新料等か)」でルールが異なります。

- 提出プロセスは1月に集中するため、年内から契約書の整理を進めましょう。

- 「正確な記載」と「期限遵守」は、会社を守るコンプライアンスの基本です。リスクを回避し、信頼される事業運営を続けましょう。

新屋賢人不動産取引は金額が大きいため、少しの勘違いが大きなミスに繋がります。不安な点があれば、ぜひ専門家である税理士にご相談ください。相談できる税理士がいない場合には、お気軽にこちらまでお問い合わせください。

コメント