ミミレイドン

ミミレイドンボス、おはようございます!

今朝のテーマはなんでしょうか?

新屋賢人

新屋賢人今朝は不動産等の売買又は貸付けのあっせん手数料の支払調書について、整理していきたいと思います。

ミミレイドン

ミミレイドン三日連続不動産関係の支払調書ですか?というかあっせん手数料を払っただけで支払調書の提出が必要なのは知りませんでした。。。

新屋賢人1月、皆さんは「法定調書」の作成に頭を悩ませますよね。中でも「不動産の仲介手数料(あっせん手数料)を払ったけど、これって報告が必要なの?」という疑問をよく耳にします。

今回は、初心者の方でもこれ一本で実務がにわかるよう、「不動産等の売買又は貸付けのあっせん手数料の支払調書」について、確認していきましょう。

1. はじめに

(1).不動産売買や賃貸の仲介における「あっせん手数料」とは何か

「あっせん手数料」と聞くと難しく感じますが、一般的には「仲介手数料」のことです。不動産業者に売買や賃貸の仲介を依頼し、契約が成立した際に対価として支払う報酬を指します。 名目が「紹介料」「業務委託料」「コンサルタント料」であっても、実質的に仲介(あっせん)の性質を持っていれば、この調書の対象になるので注意が必要です。

(2).なぜ支払調書の提出が必要なのか

一言でいえば、「税務署が金銭の流れを把握するため」です。 支払った側が「この業者にこれだけ払いました」と報告(支払調書)することで、税務署は受け取った側の業者が正しく売上を申告しているかを照合(突合)できるのです。これにより、申告漏れや脱税を防ぐチェック機能を果たしています。

(3).実務でよくある誤解や注意点

よくある誤解は、「仲介会社が法人の場合は出さなくていい」という思い込みです。 実は、法人相手の支払いであっても、あっせん手数料は原則として提出が必要です。 また、2024年7月から、800万円以下の低価格物件に関する仲介手数料の上限が引き上げられるなど、不動産実務にも変化が生じています。 こうした最新動向も踏まえた正確な知識が求められます。

新屋賢人支払先が法人であっても提出義務はあります。提出義務の有無は“支払者側”の属性で決まるため、支払先が法人か個人かは関係ありません。

2. 「不動産等の売買又は貸付けのあっせん手数料の支払調書」とは

(1).「不動産等の売買又は貸付けのあっせん手数料の支払調書」とは

この書類は、所得税法などの規定により税務署への提出が義務付けられている「法定調書」の1つです。 不動産、借地権、地役権、あるいは船舶(20トン以上)や航空機の売買・賃貸の仲介役に対して、手数料を支払った場合に作成します。

(2).提出義務者

「不動産等の売買又は貸付けのあっせん手数料の支払調書」の提出範囲は、同一人に対するその年中の支払金額の合計が15万円を超える場合に必要となります。

以下の者が提出の義務を負います。

- 法人(公法人や人格のない社団等も含む)

- 不動産業者である個人

ただし、個人の不動産業者のうち、「主に建物の賃貸借の代理や仲介を目的とする事業」を営んでいる人には提出義務がありません。 つまり、主に賃貸仲介を行う個人の宅建業者(例:賃貸仲介専門の個人不動産業者)などが支払う側になる場合は、出さなくて良いケースがあるということです。

(3).提出期限と提出先

- 提出期限:原則として、支払が確定した年の翌年1月31日までです。

- 提出先:支払事務を取り扱う事務所や事業所の所在地を管轄する税務署です。(取引の相手方(支払先)への交付義務はありません。)

ミミレイドン

ミミレイドン2025年(令和7年)分であれば、1月31日が土曜日なので2026年2月2日(月)が期限です。

新屋賢人なお、「不動産の使用料等の支払調書」や「不動産等の譲受けの対価の支払調書」の「あっせんをした者」欄に記載して提出する場合は、この支払調書の提出を省略することができます。

ミミレイドン「不動産の使用料等の支払調書」と「不動産等の譲受けの対価の支払調書」については、こちらの記事で解説しておりますので、よろしければご覧ください。

【町田市の税理士が解説】不動産の使用料等の支払調書とは?提出義務と記載ポイントをわかりやすく説明

【町田市の税理士が解説】不動産等の譲受けの対価の支払調書とは?提出範囲・記載方法を徹底解説

参照:国税庁ホームページタックスアンサー No.7443 「不動産等の売買又は貸付けのあっせん手数料の支払調書」の提出範囲等

3. 記載内容の詳細

(1).記載要領

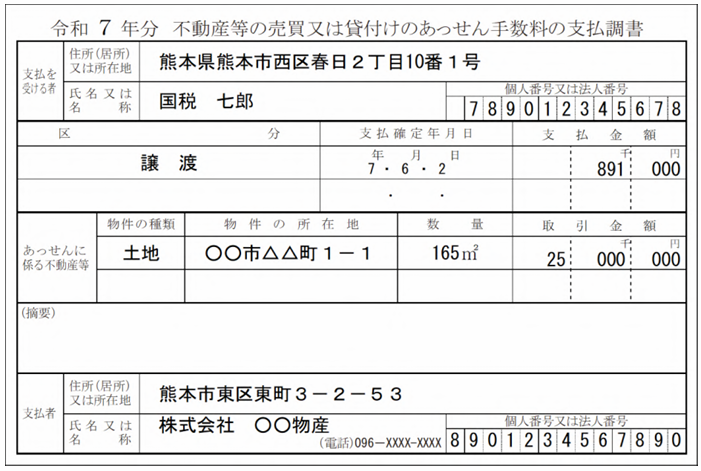

支払調書の各欄には、契約書等で確認した正確な情報を記載する必要があります。

| 記載欄名 | 記載すべき事項 |

| 支払を受ける者 | 手数料を受け取った仲介者の住所(所在地)、氏名(名称)、マイナンバーまたは法人番号を記載。個人への交付用にはマイナンバーを記載してはいけない。 |

| 区分 | 「譲渡」「譲受け」「貸付け」「借受け」のように、取引の形態を記入。 |

| 支払金額 | その年中に支払が確定した手数料の総額(未払額を含む)を「区分」欄の支払内容ごとに記載。 |

| あっせんに係る不動産等 | 物件の種類:土地、借地権、地役権、建物等 数量:土地の面積、建物の戸数、延べ面積等 取引金額:売買や貸付けの対価の額(賃貸借の場合には単位(月、週、日、㎡等)当たりの賃貸借料) |

| 支払者 | 手数料を支払った自分(自社)の住所、氏名、電話番号、法人番号(または個人番号)を記載。 支払を受ける者に支払調書の写しを交付する場合、マイナンバーを記載して交付はできない。 |

(2).記載例

4. 実務上の注意点

(1).提出義務が発生する金額基準

同一人に対する年間の支払合計額が15万円を超える場合に提出が必要です。 この判定基準となる金額には、原則として消費税等を含めます。ただし、請求書で消費税額が明確に区分されている場合は、税抜価格で判定しても差し支えないとされています(その場合は摘要欄に消費税額を記載します)。

(2).電子提出(e-Tax)の活用とメリット

e-Taxでの提出には、ペーパーレス化による事務コスト削減や、24時間オフィスから提出できるメリットがあります。 現在、前々年の提出枚数が100枚以上の場合は電子提出が義務化されていますが、令和9年(2027年)1月以降は「30枚以上」に基準が引き下げられます。 つまり、2025年(令和7年)に30枚以上の調書を出した方は、今のうちからe-Taxの準備を進める必要があります。

(3).不動産業者と税務署の情報連携の仕組み

支払調書にマイナンバーや法人番号を記載することで、税務署内の「国税総合管理システム(KSK)」によって情報が効率的に突合されます。 これにより、経費として計上された手数料と、相手側の売上申告が一致しているかが瞬時に確認できる仕組みになっています。

(4).よくある間違い

あっせん手数料(仲介料)は今回の「不動産等の売買又は貸付けのあっせん手数料の支払調書」に記載しますが、「更新料」や「家賃(賃借料)」は、別の書類である「不動産の使用料等の支払調書」に記載する項目です。 もし「不動産の使用料等の支払調書」の「あっせんをした者」欄に必要事項を詳しく記載した場合は、今回のあっせん手数料の支払調書を省略することも可能です。

5. 関連する他の支払調書との比較

実務で迷いやすい他の調書と比較してみましょう。

| 比較項目 | あっせん手数料の支払調書 | 報酬・料金等の支払調書 |

| 主な対象 | 不動産仲介会社、代理人 | 弁護士、税理士、講師、原稿執筆者 |

| 提出基準 | 同一人に年間15万円超 | 同一人に年間5万円超(士業・原稿料等) |

| 特有の記載 | 物件所在地、数量、取引金額 | 支払調書作成時点での源泉徴収税額 |

| 実務の使い分け | 不動産の売買・賃貸の「仲介役」への支払い | 専門知識や技術への「報酬」としての支払い |

ミミレイドン報酬・料金等の支払調書については、こちらの記事で解説しておりますので、よろしければご覧ください。

【町田市の税理士が解説】報酬、料金、契約金及び賞金の支払調書とは?提出範囲・書き方・注意点を徹底解説

6. まとめ

(1).調書作成の重要性とコンプライアンス上の意義

支払調書を正しく提出することは、企業の社会的責任(コンプライアンス)の基本です。 提出を怠ったり虚偽の記載をしたりすると、「1年以下の懲役または50万円以下の罰金」といった厳しい罰則の対象となる可能性もあります。

(2).実務担当者が押さえておくべきチェックリスト

- 支払先は「個人」か「法人」か?(どちらも対象)

- 年間の支払合計額は15万円(原則税込)を超えているか?

- マイナンバーや法人番号を正しく収集できているか?

- 提出枚数が30枚を超える可能性があり、e-Taxの準備は必要か?

新屋賢人1月の提出期限ギリギリになって慌てないよう、12月中には支払先の名簿整理と、マイナンバー等の不足情報の確認を済ませておきましょう。 特にe-Taxの基準引き下げを見据え、今のうちに会計ソフトの導入や電子申告の手続き(利用者識別番号の取得など)を税理士に確認しておくことを強くおすすめします!相談できる税理士がいない場合には、お気軽にこちらまでお問い合わせください。

コメント