ミミレイドン

ミミレイドンボス、おはようございます!

今朝のテーマはなんでしょうか?

新屋賢人

新屋賢人今朝は1月末が期限となる償却資産の申告について、整理していきたいと思います。

ミミレイドン

ミミレイドン1月末が期限!?昨日でようやく法定調書が終わったのに~。1月末が期限となる手続き多くないですか??

新屋賢人そうですね。法定調書に気を取られて忘れがちなのが償却資産の申告です。「そもそも償却資産って何?」「土地や建物以外にも税金がかかるの?」と不安に感じる経営者やフリーランスの方も多いはず。しかし、正しい知識がないと、申告漏れによる追徴課税を受けたり、逆に払わなくてもいい税金を払い続けたりするリスクがあります。

さらに令和7年12月19日に「令和8年度税制改正大綱」が発表され、令和9年度以降の償却資産の免税点が150万円から180万円に引き上げられるといった、実務に直結する大きな税制改正も予定されています。

今回は、事業を始めたばかりの方でも理解できるよう、償却資産申告のポイントを徹底解説します。

1. はじめに

(1).償却資産申告とは何か

「固定資産税」といえば土地や建物のイメージが強いですが、実は事業のために使っている備品や機械なども課税の対象です。これらを総称して「償却資産」と呼び、毎年その所有状況を自治体に報告する手続きが「償却資産申告」です。

(2).毎年1月31日が提出期限

申告の基準日は1月1日で、提出期限は毎年1月31日です。 ※令和8年(2026年)のように31日が土曜日の場合は、翌開庁日の2月2日が期限となります。

新屋賢人償却資産申告は 「1月1日現在の所有状況」 を基準に判断します。

つまり、年の途中で取得・廃棄した資産も「その年の1月1日に所有していたかどうか」で申告対象が決まるのです。期限は1月31日までなので、年末から年始にかけて資産の棚卸しをしておくとスムーズです。

(3).読者にとっての重要性

「申告しなくてもバレないのでは?」と思うのは危険です。自治体は税務署の確定申告データと照合したり、実地調査を行ったりして未申告をチェックしています。 申告漏れが判明すると、過去5〜7年分まで遡って追徴課税されるだけでなく、過料が科される可能性もあります。正しく申告することで、余計なペナルティを避け、経営の信頼性を高めることができます。

2. 償却資産の対象範囲

(1).建物や土地以外の固定資産が対象(機械、器具備品、車両、工具など)

土地や家屋(建物)以外の「事業の用に供することができる有形資産」が対象です。

- 構築物: 舗装路面、庭園、門・塀・緑化施設等の外構工事、看板(広告塔等)、ゴルフ練習場設備、受変電設備、予備電源設備、その他建築設備、内装・内部造作等

- 機械及び装置: 製造設備、工作機械、太陽光パネル(屋根一体型を除く)など

- 車両及び運搬具: 大型特殊自動車(フォークリフト等)

- 工具、器具及び備品: PC、コピー機、陳列ケース、看板(ネオンサイン等)、医療機器、測定工具、金型、理容及び美容機器、衝立、ルームエアコン、応接セット、レジスター、自動販売機等

新屋賢人建設仮勘定で経理されている資産、稼動を休止しているが、維持補修が行われている資産(遊休資産)、すでに完成しているが、未だ稼動していない資産(未稼働資産)についても、対象となります!

(2).業種別の具体例

- 飲食店・小売店: 冷蔵庫、調理器具、陳列棚、レジスター

- 理美容業: 理美容椅子、洗面設備、サインポール

- 医療機関: レントゲン装置、手術機器、歯科診療ユニット

- マンション経営: 外構、駐輪場、受変電設備

(3).「対象外」となるケース

以下の資産は、二重課税防止や事務簡素化のため、償却資産としての申告は不要です。

- 自動車税・軽自動車税の対象車両: 乗用車やトラックなど

- 無形固定資産: ソフトウェア、特許権、商標権など

- 少額資産(原則): 取得価額10万円未満で一時に損金算入したもの、または20万円未満で3年一括償却を選択したもの

ミミレイドン

ミミレイドン自動車税・軽自動車税の課税対象になるものは除外してよいんですね!

あとは、繰延資産や生物、美術品等(時の経過により価値の減少しない資産)なんかも申告不要なのですね!

新屋賢人全資産の評価額の合計が150万円未満(令和9年度以降は180万円へ改正予定)であれば税金はかかりませんが、その場合でも原則として申告書の提出は必要です。

3. 申告の流れ

(1).申告書の入手方法(市区町村から送付/電子申告)

12月上旬ごろ、すでに資産を所有している事業者には市区町村から申告書が送付されます。新規開業などで届かない場合は、役所の窓口で入手するか、各自治体のホームページからダウンロードが可能です。

(2).必要情報の整理(取得年月、取得価額、耐用年数)

申告には以下のデータが必要です。

- 取得年月: いつ買ったか

- 取得価額: いくらで買ったか(付随費用を含む)

- 耐用年数: 税法で定められた使用可能期間

(3).記載方法のポイント(資産ごとに明細を記載)

「種類別明細書」に資産一品ごとに詳細を記載します。

- 一般方式: 前年中に増えた資産と減った(廃棄した)資産のみを報告する方式です。

- 電算処理方式: 所有する全資産について、評価額を計算した上で報告する方式です。

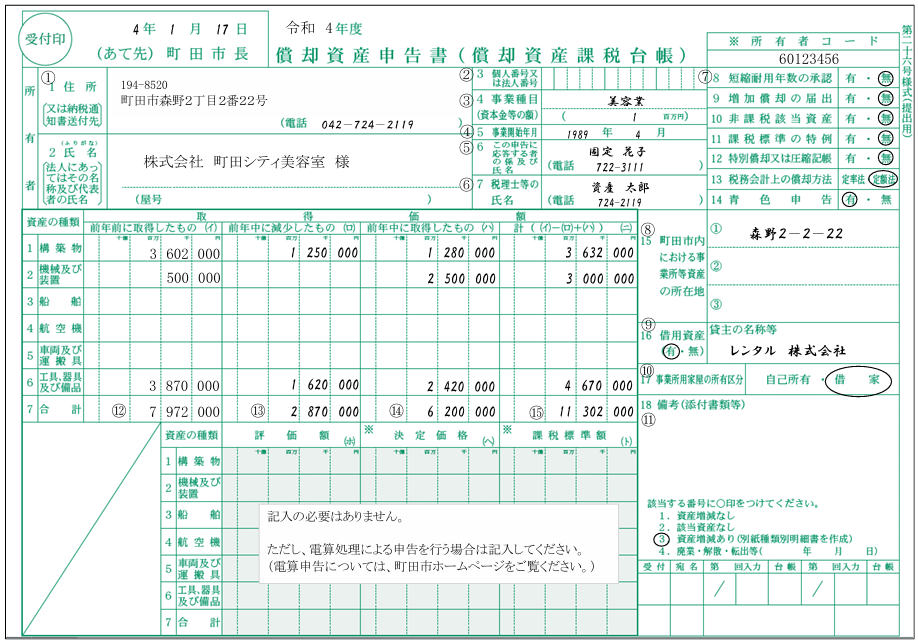

(4).記載例(町田市の様式)

償却資産申告書の記載例

償却資産申告書の記載要領

| 項目番号 | 項目名 | 記載内容・ポイント |

| ① | 住所・氏名 | 書類(納税通知書等)の送付先を記入。共有名義の場合は「代表者名 外○名」とし、備考欄に全員の情報を記載する。 |

| ② | 個人番号・法人番号 | 個人の場合は12桁、法人の場合は13桁の番号を右詰めで記入(提出用のみ)。共有名義の場合は不要。 |

| ③ | 事業種目・資本金 | 主たる事業内容を具体的に記入(例:美容業)。法人の場合は資本金額も記入。 |

| ④ | 事業開始年月 | 市内で事業を開始した年月を記入。 |

| ⑤ | 応答者・係名 | 申告内容について、市役所からの問い合わせに応答できる方の氏名と連絡先。 |

| ⑥ | 税理士等 | 申告作成に関与した税理士等の氏名と電話番号。 |

| ⑦ | 8〜14 該当事項 | 短縮耐用年数、非課税、特例などの有無について、所得税・法人税の申告状況に合わせて選択。 |

| ⑧ | 資産の所在地 | 市内の事業所または資産の所在地。複数ある場合は別紙添付も可。 |

| ⑨ | 借用資産 | リースやレンタル資産がある場合、貸主の名称を記入。 |

| ⑩ | 事業所用家屋 | 資産が所在する建物が「自己所有」か「借家」かを選択。 |

| ⑪ | 備考 | 相続、名称変更、合併、廃業等の付記事項や、添付書類の名称を記入。 余白には以下のような事項を記入してください。 ・共有者全員の氏名、住所及び持分 ・資産の取得が相続による場合(R○年○月被相続人○○から相続)など |

| ⑫〜⑮ | 取得価額等 | 前年前に取得した額(イ)、前年中に減少した額(ロ)、前年中に取得した額(ハ)を種類別に記入し、合計(ニ)を算出する。 |

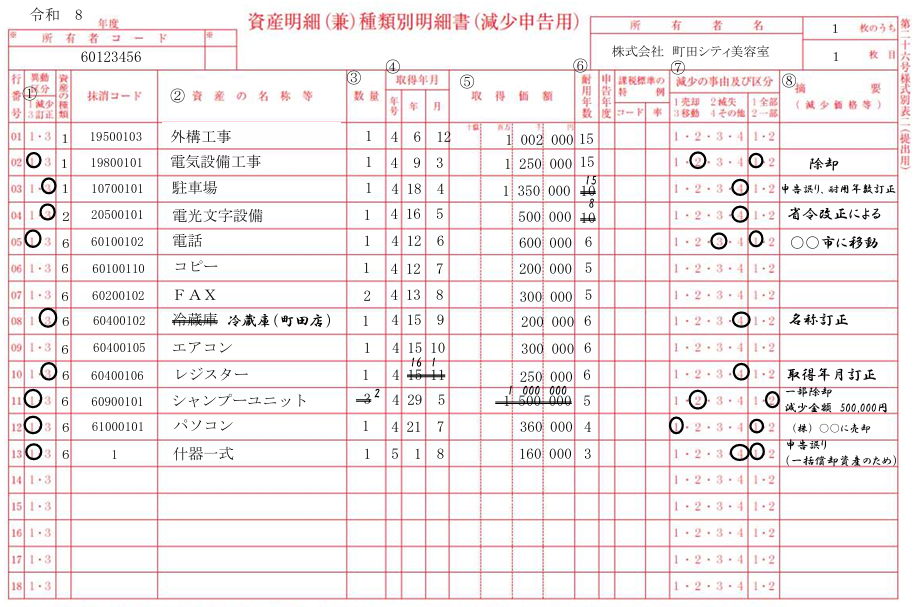

資産明細(兼)種類別明細書(減少申告用)の記載例

資産明細(兼)種類別明細書(減少申告用)の記載要領

| 項目番号 | 項目名 | 記載内容・ポイント |

| ① | 資産の種類 | 該当する種類(1:構築物、2:機械、5:車両、6:備品など)の番号を記入。 |

| 資産の名称等 | 具体的な名称を記入(例:レジスター、外構工事など)。 | |

| ② | 数量 | 資産の個数等を記入。一式の場合は「1」とする。 |

| ③ | 取得年月 | 購入・供用開始した年月。年号は「5:令和、4:平成、3:昭和」を使用。 |

| ④ | 取得価額 | 運賃や据付費などの付随費用を含めた総額。経理方式(税込・税抜)を統一して記入。 |

| ⑤ | 耐用年数 | 「耐用年数省令」に定められた法定耐用年数を記入。 |

| 増加事由 | 1:新品取得、2:中古品取得、3:移動による受入れ、4:その他 から選択。 | |

| ⑥ | 摘要 | 申告漏れ分、相続取得、課税標準の特例適用(適用条項)などを記入。 |

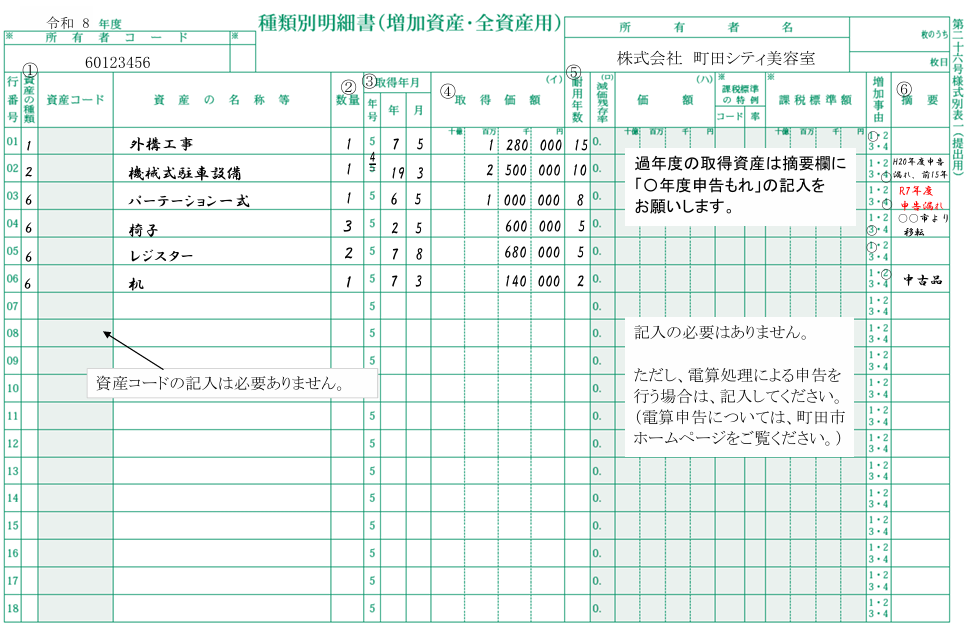

種類別明細書(増加資産・全資産用)の記載例

種類別明細書(増加資産・全資産用)の記載要領

| 項目番号 | 項目名 | 記載内容・ポイント |

| ① | 異動区分 | 全部減少(廃棄・売却等)は「1」、一部減少や情報の訂正は「3」を選択。 |

| ② | 資産の名称等 | 前年度の一覧表に基づき、減少・訂正する資産名を記入。 |

| ⑤ | 取得価額 | 一部減少の場合は、減少後の「残額」を記入する。 |

| ⑦ | 減少事由 | 売却、滅失、移動、その他(名称訂正等)から該当するものにチェック。 |

| ⑧ | 摘要 | 売却先、移動先、訂正内容の詳細(例:一部除却、名称訂正など)を記入。 |

参照:町田市令和8年度申告用固定資産税(償却資産)申告の手引き

(5).納税について

償却資産税については、事務所等所在地の市区町村が償却資産の申告書等を参考に税額を算出し、納税通知書を交付することとなります。なお、価格等の算出の結果、課税標準額が150万円(免税点)未満の場合には課税されないため、

納税通知書は交付されません。納税通知書の交付も事務所等所在地の市区町村によって異なりますが、だいたい5月から6月頃となります。

参考:算式【 税額=課税標準額 × 税率[100分の1.4] 】

納期も事務所等所在地の市区町村によって異なりますが、参考として、23区と町田市の令和8年中の納期は以下の通りです。

| 納期 | 23区納期 | 町田市納期 |

| 第1期 | 令和8年6月30日(火) | 令和8年6月1日(月) |

| 第2期 | 令和8年9月30日(水) | 令和8年7月31日(金) |

| 第3期 | 令和8年12月28日(月) | 令和8年9月30日(水) |

| 第4期 | 令和9年3月1日(月) | 令和8年12月25日(金) |

4. よくある間違い・注意点

(1).少額資産やリース資産の扱い

ここが一番のミスポイントです!

- 30万円未満の特例(中小企業特例)

法人税や所得税で「全額経費(即時償却)」にした資産であっても、償却資産税では申告が必要です。

新屋賢人少額減価償却資産(30万円未満で即時償却)は、資産計上されないため、申告漏れが多い印象です。Excelで構いませんので、少額減価償却資産の特例を受けた資産をリストアップしておきましょう。

- リース資産

原則は所有者(リース会社)が申告しますが、契約形態(所有権移転リースなど)によっては借主側での申告が必要になる場合があります。

新屋賢人リース取引で申告が必要な方は、「所有権移転外リースの場合、償却資産を所有している貸主」と「所有権移転リースの場合、原則として償却資産を使用している借主」となります。

なお、リース資産(ファイナンスリース)のうち、取得価額が20万円未満のもの(一括償却資産)は申告不要となります。

(2).減価償却済み(1円まで償却済み)の資産

「もう帳簿上の価値はないから申告不要」と思われがちですが、事業に使用できる状態で現存していれば申告対象です。評価額の最低限度は、取得価額の5%で据え置かれます。

(3).テナント(賃借人)による内装工事

ビルを借りて店舗を作った際の内装工事や電気設備は、建物の持ち主ではなく、工事を行った店主(テナント)側で申告しなければなりません。

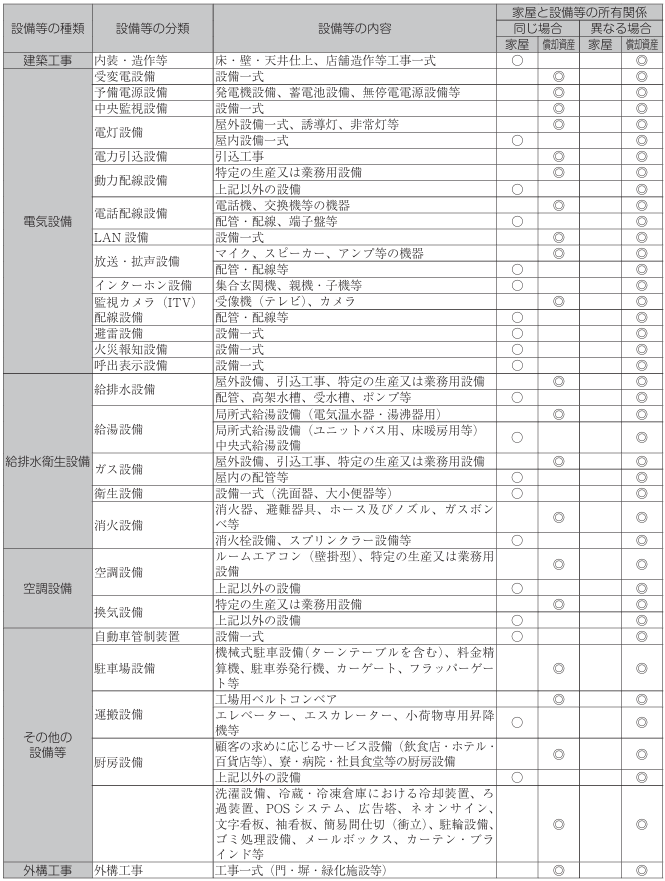

<償却資産と家屋の区分表>

先述の通り、家屋と設備等の所有者が異なる場合(テナント等)には、その賃借人(テナント)等が取り付けた事業用の内装・造作及び建築設備等については、賃借人(テナント)等の償却資産として申告することになります。

なお、家屋と設備等の所有者が同じ場合であっても、独立した機器としての性格が強いもの、特定の生産又は業務の用に供されるもの等については、償却資産として取扱います。以下の表をご参照ください。

5. 電子申告・効率化のヒント

(1).eLTAXを使ったオンライン申告のメリット

インターネットを利用した電子申告「eLTAX」が非常に便利です。

- 窓口への持参や郵送の手間・コストがゼロになります。

- 複数の自治体に資産があっても、一括して申告データを送信できます。

(2).会計ソフトやExcelでの資産管理方法

市販の会計ソフトや資産管理ソフトを使えば、日々の帳簿付けから自動的に申告データを作成できます。Excelで固定資産台帳を作成し、取得価格や耐用年数を管理しておくことも、申告時のミスを防ぐ有効な手段です。

(3).税理士に依頼するメリットとコスト感

資産の数が多い場合や、家屋との区分判定が難しい場合は、税理士に依頼するのが安心です。

- メリット: 正確な申告による節税(特例の適用など)と、調査時の立ち合い。

- コスト感: 顧問料に含まれる場合や、数万円〜のスポット依頼など事務所により異なります。

6. 実務で役立つチェックリスト

(1).毎年確認すべき項目(新規取得資産、除却資産)

- 新規取得資産: 昨年新しく買った備品、構築物、機械は漏れていないか?

- 除却資産: 壊れて捨てたもの、売却したものが台帳に残ったままになっていないか?

- 所在地変更: 支店から本店へ移動した資産などはないか?

(2).提出前のダブルチェックポイント

- 取得価額は「消費税抜きの経理なら税抜き」「税込経理なら税込」で統一されているか?

- 法定耐用年数は正しく選択されているか?

- 課税標準の特例(先端設備等)を受けられる資産の届出書は添付したか?

7. まとめ

償却資産の申告で最も大切なのは、「期限(1月31日)を守る」こと、そして「台帳と実態を一致させて漏れなく申告する」ことです。

特に令和9年度以降は、全資産の評価額の合計が180万円(免税点)未満であれば税金がかからなくなる予定です。しかし、「税金がかからないから申告しなくていい」わけではなく、申告した結果として免税であることを確定させる必要があります。

日頃から固定資産台帳をしっかり整備する習慣をつけ、1月の申告をスムーズに乗り切りましょう。不明な点があれば、資産が所在する自治体の都税事務所や市役所の窓口へ早めに相談することをお勧めします。

新屋賢人事務所等所在地の市区町村によって、取り扱いが異なる場合があります。また、税額は市区町村が算出するにしても、一定の税務の知識は必要となりますので、相談できる税理士がいない場合には、お気軽にこちらまでお問い合わせください。

コメント