ミミレイドン

ミミレイドン年末調整シリーズ第5回までを終えて、改正の内容が徐々にわかってきました!

新屋賢人

新屋賢人それでは、給与所得者が年末調整で会社に提出すべき書類の2つ目に入るね。1つ目の書類「扶養控除等申告書」の記載方法はこちらの記事をご覧ください。【町田市の税理士が解説】年末調整シリーズ第2回:扶養控除等申告書の書き方

ミミレイドン2つ目の書類にも改正の影響があるんですよね?

新屋賢人そうなんです。令和7年度改正の影響で様式が変更になっています。知らないと受けられるべき控除を受けられない可能性も。それでは、2つ目の書類「基礎控除・配偶者控除・特定親族特別控除・所得金額調整控除申告書」を解説します。

1. はじめに

令和7年分からの年末調整様式改正の背景

令和7年分の年末調整が例年と大きく異なる最大の理由は、同じ年の中で税制が切り替わるという異例の運用がされるためです。

この改正は、いわゆる「年収の壁」対策を目的として、納税者や扶養家族の税負担軽減を目指すものです。特に、以下の3点が年末調整に大きな影響を与えます。

- 基礎控除の大幅拡充と段階的変動

合計所得金額に応じて基礎控除額が変わり(最大95万円)、控除額の判定が細分化されます。 - 給与所得控除の引き上げ

最低保障額が55万円から65万円に引き上げられます。 - 特定親族特別控除の創設

19歳以上23歳未満の親族の所得要件が緩和され、特定の所得範囲内で段階的な控除(最大63万円)が新設されました。

これらの改正は、原則として令和7年12月1日に施行され、令和7年分以後の所得税から適用されます。

新屋賢人令和7年度の改正の内容については、年末調整シリーズ第4回の記事をご覧ください。

【町田市の税理士が解説】年末調整シリーズ第4回: 年末調整に影響がある令和7年度税制改正について!

実務担当者・従業員双方にとっての注意点

従業員

所得の見積額の精度が非常に重要になります。特に、基礎控除額が所得金額によって細かく変わるため、副業収入(たとえ20万円以下でも)も含めた合計所得金額を正確に見積もる必要があります。

実務担当者

改正内容が多いため、従来の「ルーティン業務」が通用せず、対応ミスが発生するリスクが非常に高いです。特に、改正後の控除額適用や特定親族特別控除の計算、扶養控除の再計算など、計算ミス防止のための二重チェック体制が不可欠です。

新屋賢人当たり前ですが、年末調整は年1回の業務なので、経理担当者でも毎回1年ぶりの作業になります。昨年度の業務を思い出しつつ、改正の内容をしっかりと吸収していきましょう。

2. 新様式の全体像(「基礎控除・配偶者控除・特定親族特別控除・所得金額調整控除申告書」とは?)

様式の正式名称と位置づけ

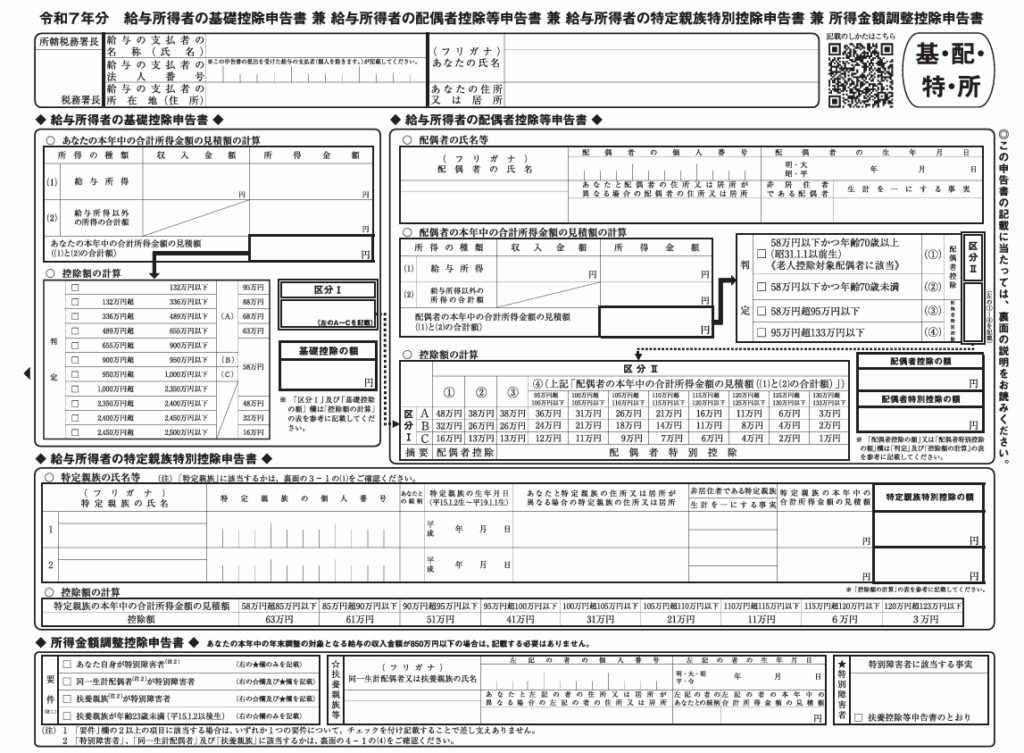

この書類の正式名称は「令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」であり、59文字もある、非常に長い書類です。

年末調整時に勤務先に提出する主要な書類のうちの一つであり、この書類によって、基礎控除、配偶者控除・配偶者特別控除、特定親族特別控除、所得金額調整控除の4つの控除申請を同時に行います。

旧様式との違い(基礎控除申告書・配偶者控除等申告書などが一体化)

2024年(令和6年)分までは、基礎控除申告書、配偶者控除等申告書、所得金額調整控除申告書の3つが一体化していました。

しかし、令和7年分からは、新たに創設された「給与所得者の特定親族特別控除申告書」が加わり、4つの申告書が一体化した様式に変更されました。書類の右上に「基・配・特・所」と略称がプリントされています。

新屋賢人特定親族特別控除について詳しく知りたい方は、こちらの記事をご覧ください。

【町田市の税理士が解説】年末調整シリーズ第3回: 令和7年税制改正で新たに追加された特定親族特別控除とは?大学生の子を持つ親御さんに朗報!

記載の流れ(上から順に入力していくイメージ)

この様式は、上から順に「あなた自身の所得」を計算し、その結果(合計所得金額の見積額と区分Ⅰ)を基に、「配偶者」や「特定親族」の控除額を判定していく構造になっています。

氏名、住所、勤務先情報など。

あなたの給与所得とその他の所得を計算し、合計所得金額の見積額と区分Ⅰ(A~C)を確定します。

配偶者の所得を計算し、あなたの区分Ⅰと組み合わせて、控除額を決定します。

特定親族(19~22歳で所得58万円超123万円以下)がいる場合に記入し、控除額を決定します。

高所得者(年収850万円超)で要件を満たす場合に記入します。

ミミレイドン4つの申告書が合体しているんですね!記載が必要ない申告書も出てきますよね?

新屋賢人はい、STEP3からSTEP5は、該当者のみ記載すれば大丈夫です!該当しない申告書は無視して空欄で出しましょう!

次はいよいよ記載方法です。申告書ごとに解説しますね!

3. 各欄の記載方法

(1)氏名、住所などの記入

| 項目 | 記載内容 | 注意点 |

|---|---|---|

| ❶所轄税務署長等 | 給与の支払者の所在地等の所轄税務署長を記載します。 | 基本的に給与の支払者が記載してくれると思いますが、もし、ご自身で調べる場合には、国税庁ホームページから調べられます。 国税庁・税務署を調べる |

| ❷給与の支払者の法人番号 | この申告書を受理した給与の支払者が、給与の支払者の法人番号を付記 するため、あなたが記載する必要はありません。 | 給与の支払者が記載すべき欄ですが、国税庁のサイトからご自身でも調べることができます。 法人番号公表サイト |

ミミレイドン右側は、自分の名前と住所を記載すれば良いんですね!

(2)基礎控除申告書

| 項目 | 記載内容 | 注意点 |

|---|---|---|

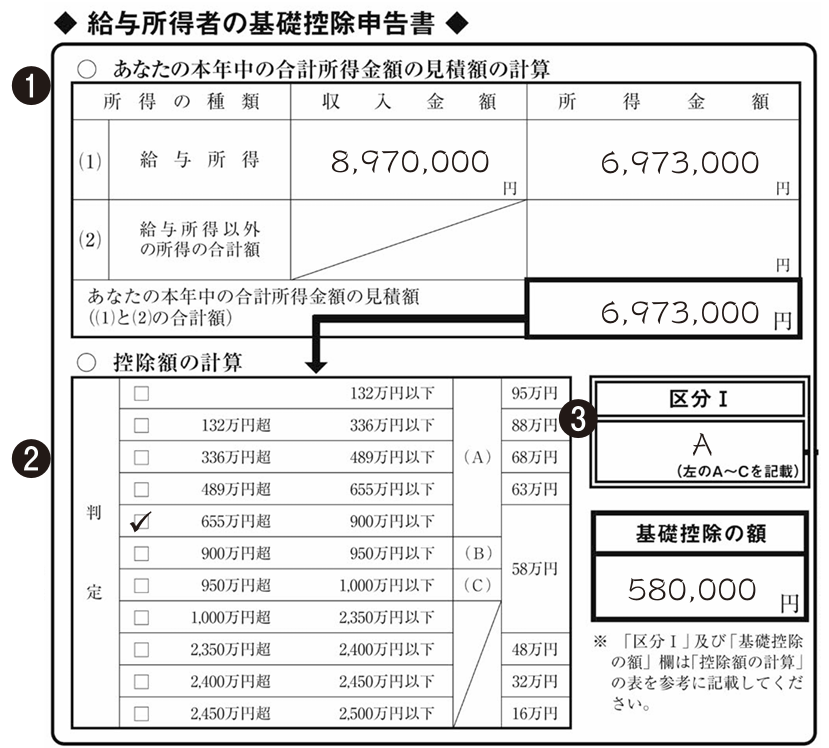

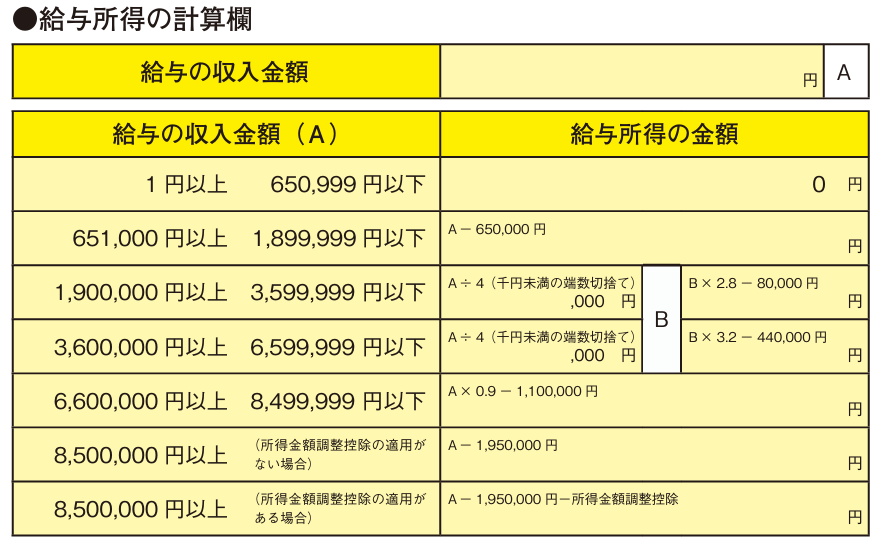

| ❶あなたの本年中の合計所得金額の見積額の計算 | 給与所得については、直近の源泉徴収票や給与支払明細書を参考にして 見積もった令和7年中の給与の収入金額(給与を2か所以上から受けて いる場合には、その合計額)を「収入金額」欄に記載し、その給与の収 入金額を基に下の黄色い表(「給与所得の計算欄」)を使用して所得金額を 計算します。 また、給与所得以外の所得がある場合には、その合計額を記載します。 (ここで計算する所得には、源泉 分離課税により源泉徴収だけで納税が完結するものや、確定申告をしないことを選択した一定の所得は 含まれません。) | 1 所得金額調整控除の額の計算方法は次のとおりです(①、②の両方がある場合にはそれらの合計額) ①(給与の収入金額(1,000万円上限)−850万円)×10% ② 給与所得控除後の給与等の金額(10万円上限)+公的年金等に係る雑所得の金額(10万円上限) −10万円 2 特定支出控除の適用がある場合は、求めた給与所得の金額からその控除額を控除してください。 |

| ❷控除額の計算 | 「あなたの本年中の合計所得金額の見積額の計算」の表で計算した合計額を基に「判定」欄の該当箇所にチェックを付け、判定結果に対応する控除額を「基礎控除の額」欄に記載します。 | |

| ❸区分Ⅰ | 「控除額の計算」の「判定」欄の判定結果に対応する記号(A~C)を記載します。 | この欄は、配偶者控除又は配偶者特別控除の適用を受けようとする人が記載しますので、それ以外の人は記載不要です。 |

ミミレイドン

ミミレイドンこの黄色い表を使って自分で年収から所得を計算するんですね。。。わかりずらいです。。。

新屋賢人記載例(年収8,970,000円)を使って、計算手順を見ていきましょう。

年収850万超で、一定の要件に該当するときは、所得金額調整控除の適用があります。一定の要件については、(5)所得金額調整控除申告書をご覧ください。なお、年収850万以下の場合には、STEP2は無視して大丈夫です。

記載例の人は年収850万超で、一定の要件に該当するそうなので、所得金額調整控除の適用があるとします。

所得金額調整控除の算式:(給与の収入金額(1,000万円上限)−850万円)×10%

年収を当てはめると・・:(897万円−850万円)×10%=4.7万円

記載例の人は給与の収入金額(年収)が897万円だからA欄に897万円と書きます。そして、897万円は850万円以上に該当するため、黄色い表の一番下の区分に属することになります。

給与所得計算の算式:A欄-1,950,000円-所得金額調整控除

年収とSTEP2で計算した所得金額調整控除を当てはめると:

8,970,000円–1,950,000円–47,000円=6,973,000円

記載例の人の給与所得は6,973,000円となります。

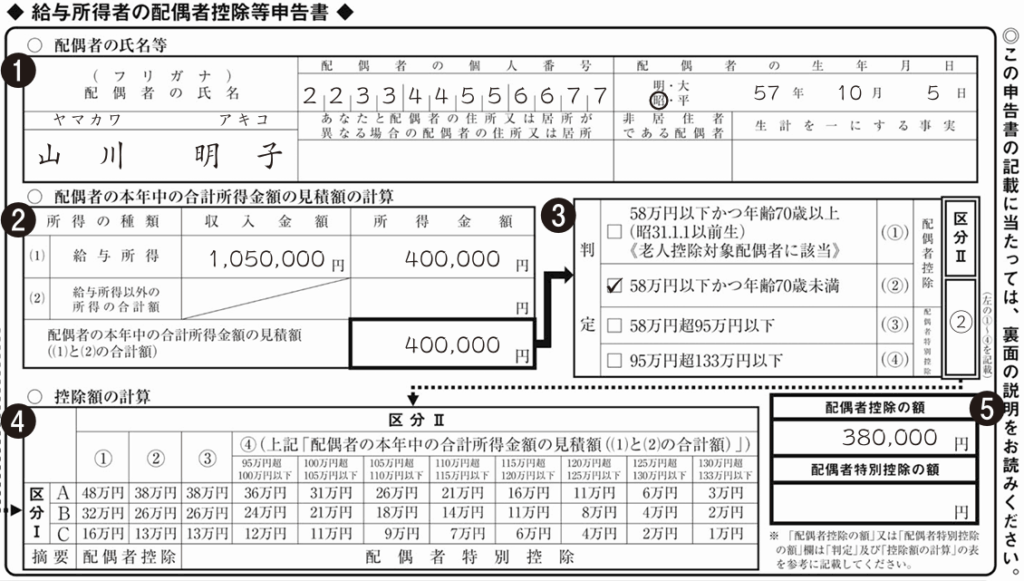

(3)配偶者控除等申告書

| 項目 | 記載内容 | 注意点 |

|---|---|---|

| ❶配偶者の氏名、個人番号など | 一定の要件の下、個人番号の記載を要しない場合がありますので、給与 の支払者に確認してください。 | また、配偶者が非居住者である場合には、「非居住者である配偶者」欄に◯を付け、「生計を一にする事実」欄に送金額等を記載します。この場合、親族関係書類及び送金関係書類の添付等が必要ですが、親族関係書類については、扶養控除等(異動)申告書を提出した際に添付等をしているときは、必要ありません。 |

| ❷配偶者の本年中の合計所得金額の見積額の計算 | あなたの配偶者の所得計算を行うことになりますが、先ほどの基礎控除申告書で、あなたの給与所得を計算した方法と同様となりますので、基礎控除申告書の記載方法を参考にしながら、所得を計算してください。 | |

| ❸判定及び区分Ⅱ | 「❷配偶者の本年中の合計所得金額の見積額の計算」の表で計算した合計所得金額及び配偶者の生年月日を基に「判定」欄の該当箇所にチェックを付け、判定結果に対応する記号(①~④)を「区分Ⅱ」欄に記載してください。 | 所得58万円以下の場合、年齢が70歳以上か未満で区分が変わります。 |

| ❹控除額の計算 | 「控除額の計算」の表に基礎控除申告書の区分Ⅰの判定結果(A~C)とこの申告書の区分Ⅱの判定結果(①~④)を当てはめ、配偶者控除額又は配偶者特別控除額を求めます。 | 記載例の人は、基礎控除申告書の区分Ⅰの判定はAだったので、今回記載例の人の配偶者は②であり、控除額の計算表で、それぞれの区分の交わる金額は38万円となります。 |

| ❺配偶者控除の額又は配偶者特別控除の額 | 「区分Ⅱ」欄が①又は②の場合は「配偶者控除の額」欄に、「区分Ⅱ」欄が③又は④の場合は「配偶者特別控除の額」欄に「控除額の計算」の表で求めた配偶者控除額又は配偶者特別控除額を記載します。 | 記載例の人の配偶者は②のため、「配偶者控除の額」欄に38万円を記載します。 |

(4)特定親族特別控除申告書

| 項目 | 記載内容 | 注意点 |

|---|---|---|

| ❶特定親族の氏名、個人番号など | 「特定親族」とは、あなたと生計を一にする年齢19歳以上23歳未満の親族(里子を含み、配偶者、 青色事業専従者として給与の支払を受ける人及び白色事業専従者を除き ます。)で、合計所得金額が58万円超123万円以下である人。 一定の要件の下、個人番号の記載を要しない場合がありますので、給与の支払者に確認してください。 | 特定親族が非居住者である場合には、「非居住者である特定親族」欄に○を付け、「生計を一にする事実」欄に送金額等を記載します。この場合、親族関係書類及び送金関係書類の添付等が必要ですが、親族関係書類については、扶養控除等(異動)申告書を提出した際に添付等をしているときは、必要ありません。 |

| ❷特定親族の本年中の合計所得金額の見積額の計算 | あなたの特定親族の所得計算を行うことになりますが、先ほどの基礎控除申告書で、あなたの給与所得を計算した方法と同様となりますので、基礎控除申告書の記載方法を参考にしながら所得を計算してください。 | |

| ❸特定親族特別控除の額 | 「控除額の計算」の表に特定親族の本年中の合計所得金額の見積額を当 てはめ、対応する控除額を「特定親族特別控除の額」欄に記載します。 | 春子さんは所得が100万円なので、控除額の計算表の「95万円超100万円以下」の区分に該当し、控除額は41万円となります。 |

新屋賢人繰り返しになりますが、特定親族特別控除について詳しく知りたい方は、こちらの記事をご覧ください。

【町田市の税理士が解説】年末調整シリーズ第3回: 令和7年税制改正で新たに追加された特定親族特別控除とは?大学生の子を持つ親御さんに朗報!

(5)所得金額調整控除申告書

| 項目 | 記載内容 | 注意点 |

|---|---|---|

| ❶要件 | 該当する要件にチェックを付けます。なお、2以上の項目に該当する場合は、いずれか1つの項目にチェックを付けます。 なお、そもそも年収850万円以下の場合には、この控除の適用を受けることができません。 | 「特別障害者」とは、障害者のうち、身体障害者手帳に身体上の障 害の程度が一級又は二級である者として記載されている人など、精神 又は身体に重度の障害のある人をいいます。 No.1160 障害者控除 |

| ❷☆扶養親族等 | 「要件」欄で「同一生計配偶者が特別障害者」、「扶養親族が特別障害者」、「扶養親族が年齢23歳未満」の項目にチェックを付けた場合、その要件に該当する同一生計配偶者又は扶養親族の氏名、個人番号及び生年月日等を記載します。 一定の要件の下、個人番号の記載を要しない場合がありますので、給与の支払者に確認してください。 | 「扶養親族が特別障害者」、「扶養親族が年齢23歳未満」の項目にチェックを付けた場合でその扶養親族が2人以上いる場合は、いずれか1 人の氏名、個人番号及び生年月日等を記載します。 |

| ❸★特別障害者 | 「特別障害者に該当する事実」欄には、障害の状態又は交付を受けてい る手帳などの種類と交付年月日、障害の程度(障害の等級)などの特別 障害者に該当する事実を記載します。 | 特別障害者に該当する人が「扶養控除等(異動)申告書」に記載して いる特別障害者と同一である場合には、「扶養控除等申告書のとおり」 にチェックを付けることで差し支えありません |

4. よくある記載ミスと注意点

配偶者や扶養親族の所得見積額の誤り

令和7年分では、基礎控除や各種控除が所得に応じて段階的に細かく分かれているため、所得の見積もりを間違えると、適用される控除額が変わり、税金計算に大きな影響が出ます。

基礎控除のミス

副業や不動産所得など、給与以外の所得を漏らすと、あなたの合計所得金額の区分が変わる可能性があります。本来より基礎控除額が多ければ「脱税」扱いとなるため、厳密に計算しましょう。

扶養親族のミス

特に19歳〜22歳の子どもを持つ世帯は、子どもが所得58万円以下(扶養親族)なのか、58万円超123万円以下(特定親族)なのかで、記入する書類(欄)自体が変わります。所得の見積もりを間違えると、親の控除適用漏れにつながりますので、しっかりと確認しましょう。

所得金額調整控除の対象者を見落とすケース

給与収入が850万円超で、23歳未満の扶養親族がいる人が対象となるこの控除は、年間の収入の見積額が850万円に近い人が記入し忘れることがあります。

年末調整の時点で、年収が850万円を超えているか微妙な場合は、念のため申告書に記入しておくことを強く推奨します。記入しても850万円以下であれば会社側で控除を行わないだけですが、記入し忘れて850万円を超えてしまった場合、翌年に自分で確定申告(還付申告)をする手間が発生します。

また、扶養控除とは異なり、夫婦両方で受けられますので、高年収(850万超)の奥様側で控除をし忘れているケースが多いので、注意しましょう。

5. 実務担当者のチェックポイント

提出期限(通常は年末調整前、11月〜12月初旬)

この申告書の提出期限は、通常、その年最後の給与や賞与の支給日の前日ですが、多くの企業では年末調整業務を早めに完了させるため、10月下旬から11月にかけて提出を締め切る傾向にあります。ただ、早めすぎると、今年の所得の見積が難しくなり、また、控除証明書が届いていないなどの弊害もありますので、スケジュール調整は慎重に行いましょう。

実務担当者は、制度改正の詳細情報を国税庁ホームページなどで確認し、早めに従業員への周知と書類配布、回収の準備を進める必要があります。

マイナンバー記載の有無と取扱い注意

配偶者や特定親族の個人番号(マイナンバー)の記載欄がありますが、既に勤務先にマイナンバーを知らせている場合には、記載を要しないケースがあります。

提出されたマイナンバーの適切な取り扱い(情報保護)は企業のコンプライアンス上の重要事項です。記載の要否や取り扱いについては、事前に社内ルールを明確に従業員に周知しましょう。

電子申告(年調ソフト・e-Tax)との連動

令和7年分の複雑な計算や申告書様式の変更に対応するため、「デジタル化なくして年末調整を乗り切るのは困難な時代」になりつつあります。

システム対応

給与計算システムや年末調整ソフトが、令和7改正後の控除額(特に段階的な基礎控除額や特定親族特別控除)に対応しているかを必ず確認し、更新を急ぎましょう。

国税庁「年調ソフト」

国税庁が提供する年調ソフトも、毎年最新版をダウンロードして利用できます。

デジタル化は、複雑な令和7の年末調整において、計算の正確性やスピードを向上させ、業務時間を8割削減できた事例もあるほど有効な対策です。

ただ、デジタル化しても、人の目によるチェックは怠らないようにしましょう。チェックするためには正しい知識も必要となりますので、例え、デジタル化後でも、税制改正などの情報収集を疎かにすることはできません。

6. まとめ

令和7年分の年末調整は、基礎控除の拡充、給与所得控除の引き上げ、そして特定親族特別控除の新設という大きな改正が重なり、手続きの複雑さが格段に増しています。

特に、今回解説した「基・配・特・所 申告書」は、あなたの所得の見積額によって控除額が変動するため、記入内容があなたの税額に直接的に影響します。

• あなたの所得見積もりは正確に!(副業収入も忘れずに)

• 配偶者や特定親族の所得は、扶養の壁を意識して確認!

この書類を正しく記入し、必要な控除をすべて受けて、気持ちよく新しい年を迎えましょう!

もし、年末調整で誤りや漏れがあったとしても、翌年に確定申告(還付申告)をすることで税金を取り戻すことができますので、ご安心ください。

ミミレイドン4つも申告書を書かないといけないので、結構大変ですね。

新屋賢人記載漏れや誤りがあると、本来受けられる控除を受けられない可能性も出てきます。控除を受けられない場合には、所得が増加し、その分税金が増えてしまいます。大変な作業ですが、必ず正しく記載するように頑張りましょう!

経理担当者も毎年改正があるため、書類のチェックや税額計算が大変だと思います。相談できる税理士がいない場合には、お気軽にこちらまでお問い合わせください。

免責事項: 本記事は10月3日現在の令和7年分税制改正に関する情報を基に作成しておりますが、法改正や詳細の取り扱いは国税庁の最終的な発表に従ってください。

コメント