ミミレイドン

ミミレイドンボス、前回までに扶養控除等申告書、基礎控除申告書兼配偶者控除等申告書兼特定親族特別控除申告書兼所得金額調整控除申告書の解説が終わりましたが、年末調整で必ず提出すべき資料があと一つあるんですよね?

新屋賢人

新屋賢人保険料控除申告書ですね!本日は、保険料控除申告書の記載方法について、わかりやすく解説します。記載誤りがあると、所得控除ができずに、税金が増えてしまう可能性もありますので、よろしければ、ご確認ください!その他の書類については、過去の記事をご覧ください。

【町田市の税理士が解説】年末調整シリーズ第2回:扶養控除等申告書の書き方

【町田市の税理士が解説】年末調整シリーズ第6回: 令和7年分 年末調整の新様式!「基礎控除・配偶者控除・特定親族特別控除・所得金額調整控除申告書」の書き方ガイド

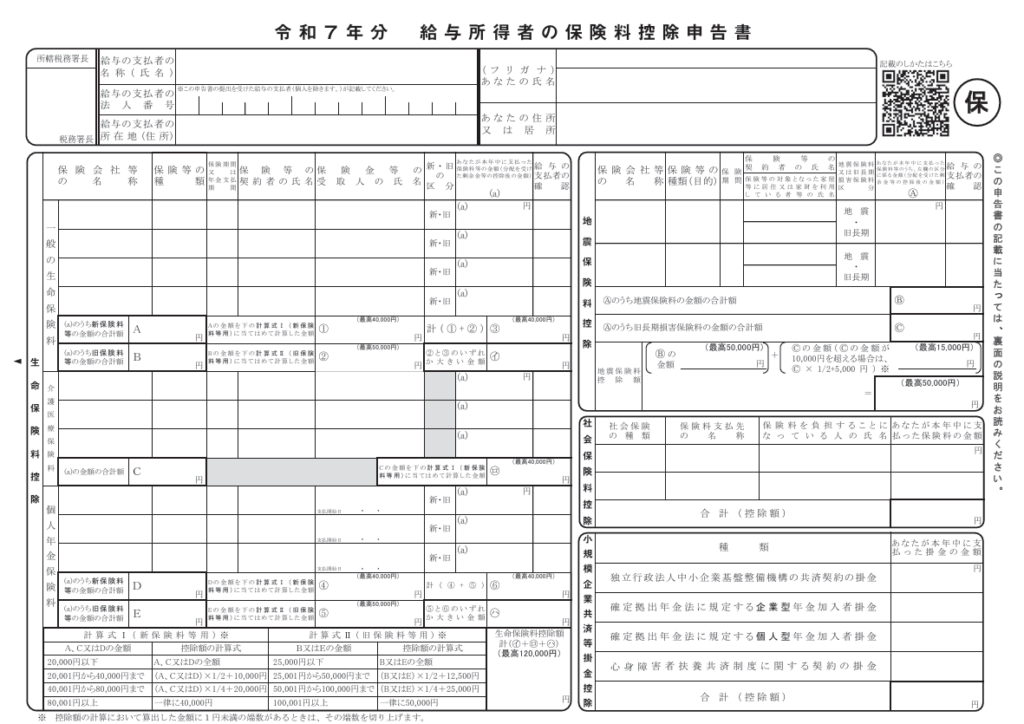

1.はじめに 保険料控除申告書とは?

年末調整で提出する「3大申告書」のひとつ

給与所得者が年末調整で会社に提出する書類の中で、特に重要とされるのが「3大申告書」です。

- 給与所得者の扶養控除等(異動)申告書(通称:マル扶)

- 給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 特定親族特別控除申告書 兼 所得金額調整控除申告書(通称:基・配・特・所)

- 給与所得者の保険料控除申告書(通称:マル保),

この記事では、③の 「給与所得者の保険料控除申告書」 について解説します。

保険料控除を申告することで税金が軽減される

「給与所得者の保険料控除申告書」 は、あなたが1月1日から12月31日までの1年間に支払った生命保険料、地震保険料、社会保険料、小規模企業共済等掛金を申告するための書類です。対象となるのは次の4種類です。

- 生命保険料控除

- 地震保険料控除

- 社会保険料控除

- 小規模企業共済等掛金控除

これらを申告することで 所得控除 が受けられます。所得控除とは、税金の計算の基礎となる「所得」から一定額を差し引く制度のこと。結果として 所得税や住民税が安くなる 大きなメリットがあります。

提出期限・提出先(勤務先)

保険料控除申告書は、通常、年末調整の時期(一般的には10月末から12月下旬)に勤務先から配布され、記入後に勤務先(会社)に提出します。控除の適用を受けるためには、保険会社などから送付される「控除証明書」(原本)を申告書に添付して提出することが原則として必要です。

新屋賢人控除証明書は毎年10月から11月頃に郵送されてくるので、なくさず保管しておきましょう!なくした場合には、再発行も依頼できますが、年末調整に間に合わない可能性があります。

2.申告できる控除の種類

保険料控除申告書で申告できる控除は、主に以下の4種類です。

| 控除の種類 | 対象となる支払い |

|---|---|

| 生命保険料控除 | 生命保険、介護医療保険、個人年金保険などの保険料 |

| 地震保険料控除 | 地震保険料、特定の旧長期損害保険料 |

| 社会保険料控除 | 国民年金、国民健康保険料、家族の社会保険料など |

| 小規模企業共済等掛金控除 | iDeCo(個人型確定拠出年金)、 小規模企業共済の掛金など |

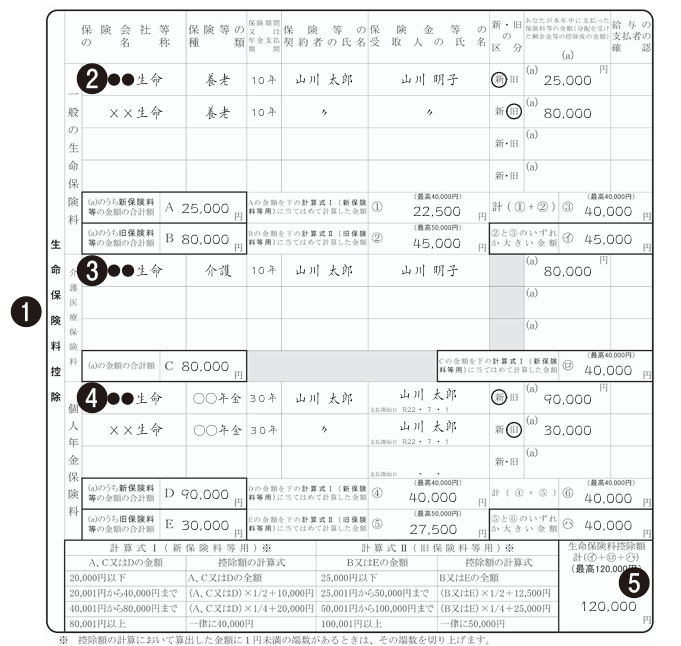

生命保険料控除

生命保険料控除は、あなたが支払った保険料の種類と契約時期に応じて、以下の3つの区分に分かれています。

一般生命保険料控除

死亡や生存に基因して保険金が支払われる保険(定期保険、終身保険、養老保険など)

介護医療保険料控除

疾病や身体の傷害により入院・手術などで保険金が支払われる保険(医療保険、がん保険、介護保険など)

個人年金保険料控除

税制適格特約が付加された個人年金保険

これらの保険料控除には、平成24年1月1日以後に契約した「新制度」と、それ以前に契約した「旧制度」の区分があり、それぞれ計算方法が異なります。控除証明書に「新」「旧」の記載があるので、必ず確認して記入してください。最大控除額は 新制度で合計12万円(一般・介護医療・個人年金 各4万円)となります。

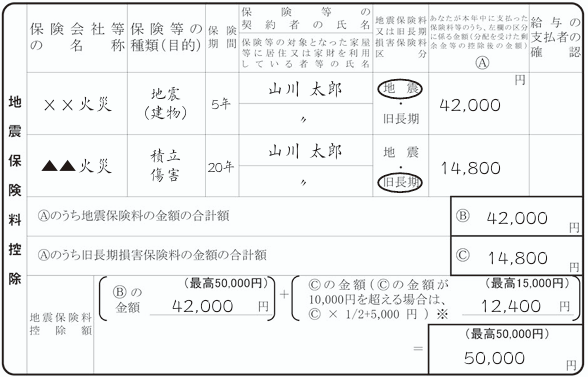

地震保険料控除

地震保険料控除の対象は、あなたやあなたと生計を一にする親族が居住用として使用している家屋や家財を目的とした地震保険料です

地震保険料

地震、噴火、津波を原因とする損害を填補するための保険料。

旧長期損害保険料

平成18年12月31日までに締結された長期損害保険契約(保険期間10年以上、満期返戻金ありなど一定の要件あり)に基づく保険料も対象となります。

控除額は 最大5万円となります。一つの契約が地震保険と旧長期損害保険の両方に該当する場合、有利な控除額が適用されるようどちらか一方を選択して申告します。

社会保険料控除(国民年金・国保など)

社会保険料控除は、あなたがその年に実際に支払った社会保険料の全額が控除の対象となります,。

控除の対象となる保険料は、あなたの分だけでなく、あなたと生計を一にする配偶者や親族の分をあなたが支払った場合も含まれます。

主な対象となる社会保険料には、以下のものがあります。

• 国民健康保険の保険料(国民健康保険税)

• 国民年金の保険料や国民年金基金の掛金

• 後期高齢者医療制度の保険料

• 任意継続被保険者として負担する健康保険、厚生年金保険の保険料。

【超重要ポイント】

毎月の給与から天引きされている(差し引かれている)厚生年金や健康保険料については、会社が既に把握しているため、申告書に改めて記入する必要はありません。自分で直接支払った国民年金や家族の国民健康保険料などを記入してください。

小規模企業共済等掛金控除

あなたがその年に支払った以下の掛金も、全額が控除の対象となります,。

• iDeCo(個人型確定拠出年金)の掛金,

• 独立行政法人中小企業基盤整備機構の共済契約の掛金

• 心身障害者扶養共済制度に関する契約の掛金

【注意点】

給与から天引きされている企業型DC(企業型確定拠出年金)の掛金は、申告書に記載しなくてOKです。iDeCoなど、自分で金融機関等に支払った掛金がある場合に記入が必要となります。また、この控除はあなた本人名義の支払った掛金のみが対象であり、親族分を支払っても控除対象にはなりませんのでご注意ください。

3.各控除の書き方と注意点

(1)氏名、住所などの記入

| 項目 | 記載内容 | 注意点 |

|---|---|---|

| ❶所轄税務署長 | 給与の支払者の所在地等の所轄税務署長を記載します。 | 基本的に給与の支払者が記載してくれると思いますが、もし、ご自身で調べる場合には、国税庁ホームページから調べられます。 国税庁・税務署を調べる |

| ❷給与の支払者の法人番号 | この申告書を受理した給与の支払者が、給与の支払者の法人番号を付記 するため、あなたが記載する必要はありません。 | 給与の支払者が記載すべき欄ですが、国税庁のサイトからご自身でも調べることができます。 法人番号公表サイト |

右側は、自分の名前と住所を記載してください!

生命保険料控除額の記入

| 項目 | 記載内容 | 注意点 |

|---|---|---|

| ❶生命保険料控除 | 保険会社等の名称、保険等の種類などを生命保険料控除証明書や契約証 書などを参考に記載します。 なお、保険金等の受取人は、あなた又はあなたの配偶者や親族(個人年 金保険料については親族を除く)であることが必要です。 | (「新・旧の区分」には、生命保険料控除証明書等に記載されている適用制度の新旧区分を記載します。) ※「給与所得者の保険料控除申告書」を提出する際は、旧生命保険料で一契約の保険料の金額が9,000円以下であるものを除き、証明書類の 添付等が必要です |

| ❷一般の生命保険料 | 保険等の種類(目的)には、 例えば「養老」「終身」 「○○年金」などと記載します。 契約者の氏名には、保険料を支払っている人の指名を記載します。 保険金等の受取人の氏名には、受取人の指名を記載しますが、受取人はあなた、配偶者、その他の親族(個人年金は親族を除く)であることが控除の条件となります。 新・旧の区分は、証明書に記載されてるため、記載に従って「新制度」か「旧制度」かに〇をつけます。 「あなたが本年中に支払った保険料等の金額」欄には、控除証明書に記載されている「申告額」を記入します(「証明額」ではありません。)。 | (記載例の控除額の計算) A欄:新保険料申告額合計25,000円 B欄:旧保険料申告額合計80,000円 ①欄:25,000円×1/2+10,000円=22,500円(計算式Ⅰ) ②欄:80,000円×1/4+25,000円=45,000円(計算式Ⅱ) ③欄:22,500円+45,000円=67,500円→最高40,000円 ㋑欄:控除額は、②と③のいずれか大きい金額→45,000円 新保険料と旧保険料で計算方法と限度額が異なります。控除額を計算するための算式表は、この表の下に掲載してますので、新旧の区分に応じ、それぞれの保険料の合計額を当てはめて計算してください。 |

| ❸介護保険料 | 上記❷と同様。 | (記載例の控除額の計算) ㋺欄:80,000円×1/4+20,000円=40,000円(計算式Ⅰ) 介護保険料のみ、新・旧の区分はありませんが、計算式は新の計算式を利用して、控除額を計算します。 |

| ❹個人年金保険料 | 上記❷と同様。 | (記載例の控除額の計算) ④欄:90,000円→最高40,000円(計算式Ⅰ) ⑤欄:30,000円×1/2+12,500円=27,500円(計算式Ⅱ) ⑥欄:40,000円+27,500円=67,500円→最高40,000円 ㋩欄:控除額は、⑤と⑥のいずれか大きい金額→40,000円 |

| ❺生命保険料控除額 | ❷一般の生命保険料控除額 ❸介護保険料控除額 ❹個人年金保険料控除額 上記合計額を記載します。 | (記載例の控除額の計算) ㋑45,000円+㋺40,000円+㋩40,000円=125,000円 →最高120,000円 |

☆計算式表(新保険料と介護保険料は左半分の表の算式、旧保険料は右半分の表の算式)

地震保険料控除の記入

| 項目 | 記載内容 | 注意点 |

|---|---|---|

| ❶地震保険料控除 | 保険会社等の名称、保険等の種類などを地震保険料控除証明書や契約 証書などを参考に記載します (「地震保険料又は旧長期損害保険料区分」欄には、地震保険料控除証明書等に記載されている適用制度の区分に○を付けます。)。 保険等の対象となった家屋等に居住又は家財を利用している人は、あな た又はあなたと生計を一にする親族であることが必要です。 ※「給与所得者の保険料控除申告書」を提出する際は、証明書類の添付等が必要です。 | (記載例の「地震保険料控除額」の控除額の計算)地震保険料の控除額 42,000円(Bの金額、最高50,000円) +12,400円(Cの金額が10,000円を超える場合はC×1/2+5,000円、最高15,000円) =54,400円→最高50,000円 |

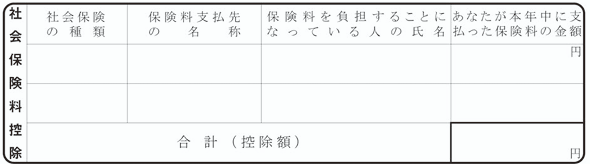

社会保険料控除の記入

社会保険の種類としては、例えば、「国民年金」「国民健康保険」などがあります。あなたの給与から差し引かれた社会保険料は対象となりませんので記載しないようにしましょう。

保険料支払先の名称には、例えば、国民健康保険の場合は市区町村、国民年金の場合には、日本年金機構ときさいします。

保険料を負担することになっている人(氏名)には、その保険料の対象者(本人または生計を一にする家族)の氏名を記載します。

本年中に支払った保険料の金額には、1月1日〜12月31日までに実際に支払いを終えた金額を記載します。

国民年金または国民年金基金の保険料を支払った場合は、支払ったことを証明する書類(納付証明書など)を申告書に添付してください。国民健康保険については、証明書類の添付は原則不要です,。

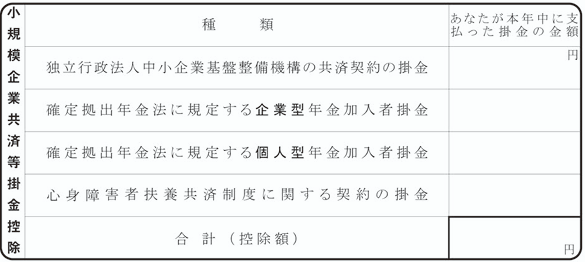

小規模企業共済等掛金控除の記入

iDeCo(個人型確定拠出年金)の掛金など、あなたが直接支払った小規模企業共済等掛金を記載します。給与から差し引かれた掛金は記載しません。

種別には、例えば、「個人型年金加入者掛金」(iDeCo)などと記載します。

本年中に支払った掛金の金額には、郵送されてきた「小規模企業共済等掛金払込証明書」に記載されている金額を記入します。合計(控除額)には、それぞれ支払った掛金の合計額を記入します

「給与所得者の保険料控除申告書」を提出する際は、証明書類の添付等が必要となります。「小規模企業共済等掛金払込証明書」などを申告書に添付して提出するようにしましょう。

4.提出時のチェックリスト

せっかく控除を申告しても、書類に不備があると差し戻しになり、年末調整の処理が遅れてしまいます。以下のチェックリストで提出前に必ず確認しましょう。

控除証明書をすべて添付したか

控除証明書は、支払いの証明となる最も重要な書類です。以下の証明書は原則として添付が必要です。

- 生命保険料控除証明書

例外として、旧生命保険料のうち、1契約の保険料が9,000円以下であるものは添付不要となります。 - 地震保険料控除証明書

- 社会保険料(国民年金・国民年金基金)控除証明書

国民健康保険料など、国民年金・国民年金基金以外の社会保険料は、証明書の添付は原則不要です。ただし、納付額が分かる書類(領収証など)は手元で確認できるようにしておきましょう,。 - 小規模企業共済等掛金払込証明書

新屋賢人証明書を紛失した場合は、契約している保険会社や機関に連絡して再発行を依頼しましょう!年末調整に間に合わなくても、確定申告で控除しましょう!

記入漏れ・誤記がないか

特に間違いやすいポイントを再確認しましょう。

- 氏名、住所、勤務先情報が正しく記入されているか。

- 生命保険料控除

証明書の金額が「証明額」ではなく「申告額」で記入・計算されているか。 - 生命保険料控除

新契約と旧契約の区分が合っているか。 - 社会保険料控除

給与から天引きされている分(厚生年金など)を記入していないか。自分で直接支払った分だけを記入しているか。 - 小規模企業共済等掛金控除

給与天引きの企業型DCを除き、自分で支払ったiDeCoなどの掛金が記入されているか。 - 控除額の計算

各控除額が上限を超えていないか(例:地震保険料控除の合計が50,000円を超えていないか)。

5.よくある質問FAQ

- 申告書を書き間違えた場合、訂正印は必要ですか?

-

原則として、年末調整書類に訂正印を押す必要はありません。令和3年度の税制改正により、税務関係書類の押印義務が見直されたためです。間違えた箇所は、ボールペンで二重線を引き、その上または下部の余白に正しい内容を記載するようにしましょう。訂正前の内容が読める状態にしておくことがポイントです。ただし、金額などの重要箇所を修正・訂正する場合は、改ざん防止や本人の意思証明のために、任意で訂正印を押すこと(二重線+訂正印)も推奨されます。この場合、認印(朱肉を使用するもの)を使用するのが一般的です。

- 家族の保険料を支払っていますが、控除の対象になりますか?

-

控除の種類によって異なります。

• 生命保険料控除・地震保険料控除: あなたと生計を一にする配偶者や親族の保険料をあなたが支払った場合、控除の対象となります。

• 社会保険料控除: あなたと生計を一にする配偶者や親族の社会保険料をあなたが支払った場合、控除の対象となります。

• 小規模企業共済等掛金控除: あなた本人が支払ったもののみが対象で、親族分をあなたが支払っても控除の対象にはなりません。

- 国民年金保険料を2年分前納しましたが、どのように申告すれば良いですか?

-

国民年金保険料を2年分前納(2年前納制度など)した場合、支払った年の社会保険料控除とするか、各年に分けて控除するかを選べます。

1. 支払った年に全額を控除する(一度に所得控除額を大きくしたい場合)。

2. 各年分に分けて控除する(来年のほうが所得が増加しそうな場合)。

どちらを選択した場合でも、日本年金機構などから送付される社会保険料控除証明書を申告書に添付して提出する必要があります。

- 控除証明書が電子データで届きました。どうすればいいですか?

-

近年、多くの保険会社や機関が控除証明書の電子データ発行に対応しています。

電子データで提出する場合、マイナポータル連携に対応した年末調整システムを利用すれば、証明書の提出または提示に代えて、その証明内容を電磁的方法により勤務先に提供することができます。

この方法を利用すれば、紙の証明書を貼り付けたり提出したりする手間がなくなり、記入ミスも自動計算で防げるため、大変効率的です。

6.まとめ

「給与所得者の保険料控除申告書」は、一見複雑に見えますが、「控除証明書」に記載された情報を正確に転記し、計算ルール(特に新旧の区分と上限額)を守ることで、誰でも正確に作成できます。

今年は令和7年分ということで、関連する税制改正(特に扶養控除や基礎控除の変更)が多いため、この保険料控除申告書もいつも以上に慎重に確認することが大切です。

もし計算や記入に不安がある場合は、ぜひ年末調整のデジタル化サービスの利用を検討してみてください。システムが自動で計算・チェックし、記入ミスや証明書添付漏れを防いでくれるため、あなたの手間とストレスを大幅に軽減できます。

正確な手続きで、あなたの税負担を適正に軽くし、年末年始を気持ちよく迎えましょう!

コメント