ミミレイドン

ミミレイドンボス、おはようございます!早速ですが、今朝は、銀行融資を成功させるための2つ目のポイントを教えてくれるんですよね!事業計画書の記載については、特に知りたい項目だったので楽しみです!

新屋賢人

新屋賢人はい、本日は事業計画書のうち、特にご質問の多い、創業事業計画書の作成について、解説していきます。

ミミレイドン

ミミレイドン創業計画書って、当然初めて書く人ばかりなので、「どれくらい書けばいいのか」「何をどう書けば銀行に伝わるのか」とっても不安なんですよね。。。

新屋賢人融資の審査は、「情熱」と「実現可能性」が、「論理的な根拠」で裏付けられているかをチェックする作業に他なりません。この記事では、銀行や日本政策金融公庫が最も重視する3つの視点を意識しつつ、日本政策金融公庫のフォーマットを例に、審査を突破するための具体的な作成方法を、税理士の視点から徹底的に解説します。

説得力のある事業計画書(創業事業計画書)の作成

創業事業計画書は、新規事業を立ち上げる際の指針となる「事業の計画や戦略が詳細に記述された文書」のことです。これは事業の目標設定、戦略策定、財務計画の策定など、事業の全体像を綿密に描くために不可欠であり、特に資金調達の場面では、事業の信頼性や将来性を金融機関に示すための最も重要な資料として機能します。

金融機関の担当者は、この計画書を通じて「貸したお金が利息を含めてきちんと返済されるのか?」という具合に判断する材料としますので、根拠を持って真摯に記載しましょう。

事業計画書を作成する目的

事業計画書を作る目的は、大きく分けて2つあります。

1. 創業融資を申請し、資金を調達するため(社外向け:最も大きな目的)

創業時には自己資金だけでは足りないことが多く、銀行や日本政策金融公庫からの融資を受けることが一般的です。金融機関は、この計画書を通じて、提案された事業が市場で成功する可能性が高いかどうかを評価します。

計画書に記載される創業の動機、経営者の略歴、競合分析、財務計画、収益予測などが、融資の承認に直接影響を与えるため、資金調達のための説得力のある根拠として機能します。

2. 事業の問題点や経営課題を整理し、計画を可視化するため(社内向け:航海図としての役割)

経営者の頭の中にある事業のイメージや資金計画を「可視化」して整理することで、その計画が実現可能であるかを客観的に推し量ることができます。

計画書作成のプロセスを通じて、事業の内容や目的、商品・サービスの特徴、競合、取引先といった基本事項や事業を取り巻く環境を整理し、問題点や経営課題を事前に把握することができます。さらに、作成した計画書は、社内での事業内容の共有や、社外の取引先に対して事業の方向性や目標を説明する資料としても活用できます。

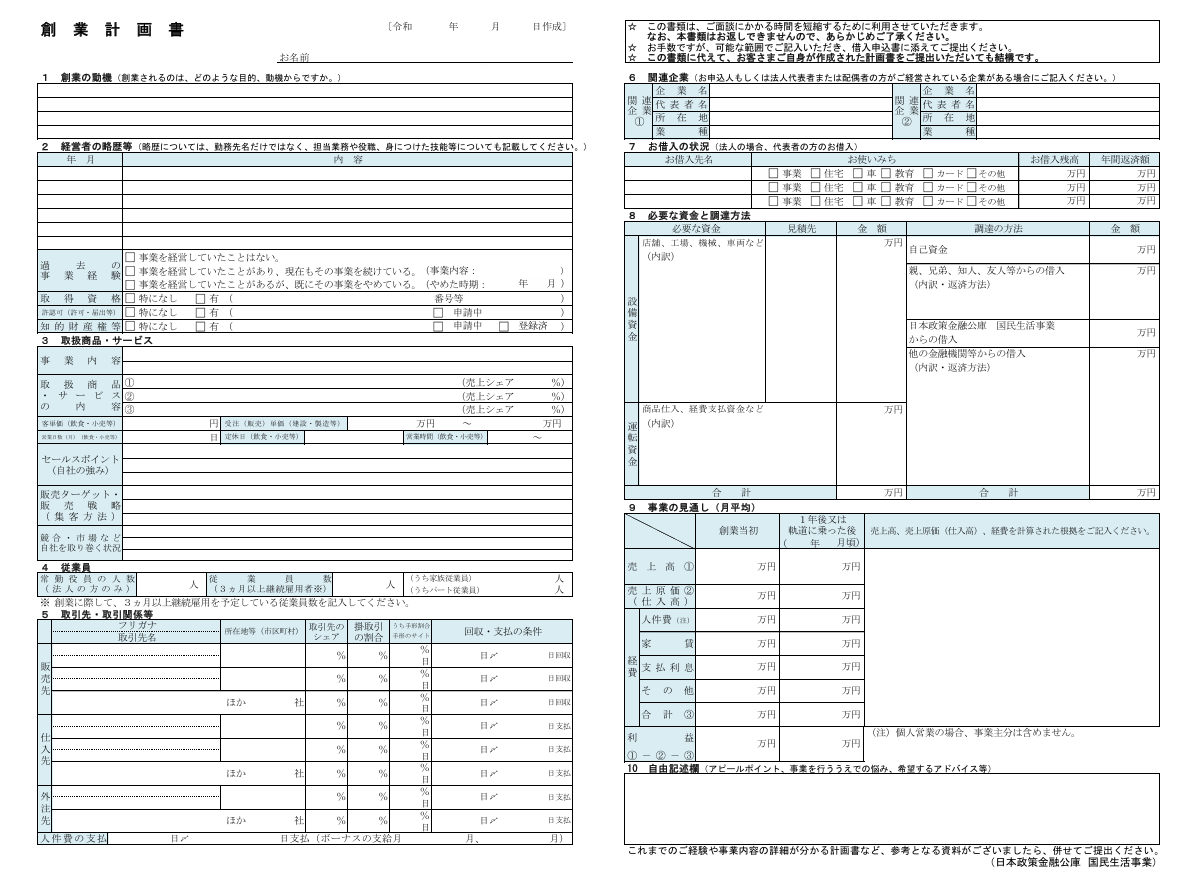

計画書の主要な項目と書き方のポイント(日本政策金融公庫の例)

創業融資を申請する際、特に実績がない新規事業者に対して積極的に融資を検討する日本政策金融公庫のテンプレートは、記入例も豊富で非常に役立ちますので、ぜひご参考ください。

※補足:テンプレートの入手方法

自分で一から書類を作る必要はありません。公庫のテンプレートは、公庫の公式サイトや各支店から入手できます(ExcelやPDF形式で公開されています)。

参照:日本政策金融公庫各種書式ダウンロード

次の表で、日本政策金融公庫の創業計画書(または事業計画書)の主要な項目と、融資審査を通過するための具体的な書き方のポイントを解説します。

| 項目 | 融資審査突破のための具体的な書き方 |

|---|---|

| 1. 創業の動機 | 「熱意」と「成功への根拠」を両立させる。単なる「好きだから」ではなく、得意なことやスキル、経験を活かすことで事業が成功すると認識してもらえるよう、具体的な根拠を添えて内容を深掘りします。自分なりの言葉で記述し、創業への真剣さ(意志の強さ)を伝えることが重要です。 飛躍した抽象的な表現は避け、事業との関連性を明確にしましょう。 |

| 2. 経営者の略歴等 | 事業の「実現可能性」を示す核となる部分です。創業する事業に関連する経験、スキル、資格を具体的かつ積極的に記載します。過去の職務内容、役職、実績(イベント出店、マネジメント経験等)を詳細に記述することで、計画の見通しに説得力が増します。 転職が多い場合は、その理由や学びをポジティブに説明できるようにしましょう。 |

| 3. 取扱商品・サービス | セールスポイント(自社の強み)を明確にし、競合他社との差別化がなぜ可能かを客観的に記述します。価格、品質、独自の技術、サービス、コンセプトとの一貫性など、 顧客があなたの店を選ぶ理由を具体的に示してください。 例えば、飲食店であれば、「独自ルートで仕入れた希少な食材」のように、具体的な強みを強調しましょう。専門用語を多用せず、わかりやすく伝える努力も、経営者に必要なスキルです。 |

| 4. 従業員 | 常勤役員とは別に、3ヵ月以上継続雇用する予定の従業員数を正確に記入します。 家族従業員は分けて記載が必要です。雇用の創出は融資制度の適用条件に関わる場合があります。 |

| 5. 取引先・取引関係等 | 計画の具体性の証拠です。主要な販売先、仕入先、外注先について、取引先の名称、シェア、掛取引の割合、回収・支払の条件(サイト)を具体的に記載します。新規客がメインの場合でも、 顧客ターゲット(年齢層や属性)と集客根拠を具体的に想定し、記載しましょう。仕入先との信頼関係(例:前職からの取引先、知人の会社)も記載すると良いアピールになります。 |

| 6. 関連企業 | 申込者本人、法人代表者、または配偶者が経営している企業が既にある場合のみ、企業名、代表者名、所在地、業種を正確に記入します。該当がなければ無記入で問題ありません。 |

| 7. お借入の状況 | 正直かつ正確に記載することが必須です。住宅ローン、自動車ローン、教育ローン、クレジットカードの残高など、個人(法人の場合は代表者)の全ての借入詳細(借入先、用途、残高、年間返済額)を正確に記入します。金融機関は個人信用情報機関(CICなど)に照会するため、 記載内容に虚偽や漏れがあると信用を失い、融資審査に大きな悪影響を及ぼします。 |

| 8. 必要な資金と調達方法 | 創業計画書の最重要項目の一つであり、自己資金の多寡が融資判断に大きく影響します。 必要な資金(設備資金と運転資金)調達方法(自己資金、借入など)「見せ金」(一時的に借り入れて自己資金と見せかける行為)は絶対に避けましょう。公庫は自己資金の蓄積過程を非常に注意深く確認しており、発覚すれば信頼を失い融資は極めて困難になります。 融資希望額は「自己資金のおおむね3倍前後」が現実的なラインとなります。 |

| 9. 事業の見通し | 月平均の収支計画を「創業当初」と「1年後または軌道に乗った後」に分けて求められます。客観的な根拠に基づいた、堅実な収支計画を立てることがポイントです。「売上高は控えめに、経費は多めに見積もる」といったように、楽観的すぎない試算を心がけましょう。 売上高の根拠計算(例:客単価×席数×回転数×営業日数)や、市場調査、競合分析のデータなどを活用して具体的な数字の根拠を示しましょう。また、借入金の返済が無理なく行えるよう、利益(キャッシュ)からの返済計画も立てる必要があります。 |

| 10. 自由記入欄(補足資料) | 各項目に記載しきれなかったアピールポイントや、計画内容の詳細を示すための補足資料(別紙の収支計画書、市場データ、図解など)を添付するために活用しましょう。 |

新屋賢人創業計画書をご覧いただくとお分かりの通り、各記入欄は限られたスペースしかありません。

そのため、どうしても簡潔な記述になりがちですが、伝えたいことを“欄に収める”必要はありません。

記入欄だけでは足りない場合は、別紙で補足資料を添付することを強くおすすめします。

経験上、別紙を用いて、事業への想いや戦略、数字の根拠などを丁寧に補足することで、金融機関や支援機関の担当者に「この事業は本気だ」と伝わり成功率がアップする実感があります。

計画書全体の説得力を高めるための重要な視点(チェックリスト)

金融機関の心を掴むために、計画書提出前に必ずチェックすべき「構成・表現」のポイントを付け加えます。

1. 結論(エグゼクティブサマリー)の冒頭提示

多忙な読み手のために、事業の要点(目的、提供価値、目標)を冒頭で簡潔にまとめましょう。

2. 論理的なストーリーの一貫性

「市場に課題がある(背景)→だからこのサービスが必要(事業概要)→こうすれば勝てる(戦略)→実行にはこれだけのお金が必要(財務計画)」という流れに矛盾がないか確認します。

3. 図解・ビジュアルの活用

「誰に」「何を」「どのように提供して」「どうやって儲けるのか」というビジネスモデルを、図やイラストを使って一目で理解できるようにしましょう。

4. リスクと対策の明示

成功シナリオだけでなく、想定されるリスク(競合出現、売上未達など)を正直に記載し、それに対する具体的な対応策を示すことで、経営者のリスク管理能力をアピールできます。

5. 文章の平易さ

専門用語や略語を避け、中学生が読んでも理解できる平易な言葉で説明することを心がけましょう。一文を短く区切ることも重要です。

財務面の詳細な計算方法(忘れがちな注意点)

創業事業計画書の作成過程で特に見落とされがちなのが、売上高、支払利息、売上原価といった財務面の詳細な計算方法です。正確な財務予測と計画の実現性を示すために、これらの値をロジカルに算出する具体的な方法を習得しましょう。

1. 売上高の計算方法:客観的な根拠の積み上げ

売上予測は、希望的観測ではなく、業界の平均値や地域の状況を加味した多面的なアプローチで、具体的な計算式を用いて算出することが重要です。

業種に応じた基本的な計算式を活用し、その前提となる数値(客単価、回転数など)が市場調査や類似企業のデータに基づいているかを明確にしてください。

| 業種のタイプ | 具体的な計算式(根拠) | 具体例(サービス業種) |

|---|---|---|

| サービス業種 (飲食店、理容業など) | 客単価 × 設備単位数(席数・台数) × 1日あたりの回転数 × 月間営業日数 | 理髪店:3,950円(客単価)×2台(椅子)× 4.5回転/日 × 25日/月 = 888,750円 |

| 店舗販売型業種 (コンビニ、小売業など) | 1㎡あたりの月間売上高 × 店舗面積(㎡) | コンビニ:160,000円 ×100 ㎡= 16,000,000円 |

| 設備依存型業種 (部品製造業、運送業など) | 単価×1日あたりの設備の生産能力 ×設備数 ×稼働日数 | 部品製造業:50円/個× 500個/日 ×2台× 25日/月 = 1,250,000円 |

| 労働集約型業種 (自動車販売業、士業など) | 従業者1人あたりの月間売上高 × 従業員数 | 自動車小売業:2,560,000円/人 ×3人 = 7,680,000円 |

新屋賢人「設備単位数」は、業種によって意味が異なるため、具体的な業務内容に応じて調整が必要です。 「月間営業日数」は、祝日や定休日を除いた実働日で設定しましょう。

「1㎡あたりの売上高」は、業界平均や過去実績を参考にするのがベストです。労働集約型業種では、職種によって1人あたりの売上高が大きく異なるため、過去実績や見積もり根拠を明示すると信頼性が高まります。

2. 売上原価の計算方法:利益確保の土台

売上原価とは、商品やサービスを販売するために直接かかったコストのことです。

具体的には、以下のような費用が含まれます:

- 直接人件費(販売・製造に従事するスタッフの給与など)

- 商品の仕入れコスト

- 材料費(製造業の場合)

- 外注費(加工やサービス提供に関するもの)

売上原価は通常、「売上高 × 原価率」で計算されます。

【具体例】 小売業者がTシャツを販売し、月間売上高100万円、原価率40%の場合: 1,000,000円 × 0.40 = 400,000円

原価率を正確に設定することで、どれだけの売上があれば利益が出せるのか、あるいはどのコストを見直すべきかを判断できます。原価率は業種や販売戦略によって異なるため、業界の平均値などを参考に決定しましょう。

新屋賢人原価率は業種や業態によって大きく異なります。

例えば、小売業では50〜75%、飲食業では15〜30%が一般的な目安です。経済産業省の調査によると原価率の目安は以下の表の通りとなります。

| 業種 | 原価率の目安 |

|---|---|

| 飲食業 | 15〜30% |

| 小売業 | 50〜75% |

| 卸売業 | 75〜85% |

| 製造業 | 60〜80%(製品による) |

3. 支払利息の計算方法:固定費の正確な把握

支払利息とは、借入金に対して金融機関へ支払う利息のことです。

事業の運転資金や設備資金などを借り入れた場合、毎月の返済額のうち利息部分は“固定費”として収支計画に正確に計上する必要があります。

支払利息(月額)の計算式:支払利息(月額)} = 借入金残高×金利(年利)÷12

支払利息は、事業の利益とは関係なく発生する「資金繰り上の固定費」です。

創業計画書では、毎月の支出として正確に見積もることが、金融機関からの信頼につながります。逆に融資を申し込んでおきながら、支払利息が計上されていないと、計画性がないと捉えられてしまう恐れもあります。

新屋賢人日本政策金融公庫の創業融資では、年利2.25%〜2.45%程度が一般的な目安となります(2025年現在)。

なお、信用保証付き融資では、保証料(0.1%〜0.8%)も別途発生するため、利息と合わせて計上が必要となります。

4. 【最重要】資金繰り計画の策定:黒字倒産を避ける

損益計算書(P/L)で利益が出ていても、手元の現金が尽きれば会社は倒産します。

これが、いわゆる黒字倒産です。

金融機関の融資担当者は、利益だけでなく、「キャッシュフロー(資金繰り)」を最も重視します。

なぜなら、返済原資は利益ではなく、実際の現金だからです。

資金繰り計画(キャッシュフロー計算書)では、入金と出金のタイミングを考慮した月々の現金の流れを予測します。特に創業当初は、売掛金の回収が遅れたり、初期投資(設備・広告・人件費)がかさんだり、売上が安定するまで時間がかかるなどして現金が不足するリスクが高いため、この計画が事業の継続性を示す上で非常に重要です。

返済能力の算出方法:簡易キャッシュフローで示す

金融機関は、事業で生み出すキャッシュから無理なく返済できるかをチェックします。

その目安として使われるのが、以下の「簡易キャッシュフロー」です:

年間返済可能額の目安 = 税引後利益+減価償却費

減価償却費は費用として計上されますが、実際には現金の支出がないため、借入金の返済財源として考えることができるのです。この計算に基づき、借入金の返済計画に無理がないことを具体的な数字で示しましょう。

創業計画書の質を高める2つのアドバイス

業種別の書き方のポイントを活用する

創業事業計画書は、業種によって特に強調すべきポイントや留意点が異なります。日本政策金融公庫は、飲食業、美容業、中古自動車販売業、ソフトウェア開発業、歯科診療所など、9業種以上の業種別テンプレートと記入例を公開しています。

業種別の具体例:

• 美容業:技術と接客の強み、独自のセールスポイント、半年分の赤字を補填できる運転資金の準備が必要です。

• 歯科診療所:固定費を一般的に150~200万円程度に抑えることが推奨されます。設備投資については、耐用年数に応じた借入期間を設定し、具体的な返済金額を算出する必要があります(例:設備投資6,000万円の場合、月々返済額約48万円)。

• 婦人服・子供服小売業:商品の特徴と強み、独自性と差別化要因、ファミリー向けのコンセプトに合ったサービス展開(例:子供の遊び場)などを具体的に記述します。

新屋賢人自分の業種に近い記入例を参考にし、産業の特性や市場の需要動向に合わせた具体的な戦略や目標を明確に示しましょう。

専門家(税理士など)のサポートを積極的に活用する

「どんなに優れた創業計画書でも、申し込む人が『本当に理解した創業計画書』になっていなければ意味がない」というのは真実です。計画は経営者自身が考え、腹落ちさせる必要があります。

しかし、専門家(税理士や中小企業診断士)は、金融機関の視点を熟知しており、客観的なアドバイスを通じて計画書の精度を格段に高めることができます。

例えば、売上予測の根拠が客観的か、財務計画の数字に整合性が取れているか、リスク対応策が十分かなど、自分一人では気づきにくい論理の飛躍や課題を発見し、計画の説得力を飛躍的に高めることが期待できます。再提出や追加資料作成を求められた場合も、専門家の助けでブラッシュアップされた計画書を用意することが、成功への近道となります。

新屋賢人私は、創業計画書のお手伝いをする際は、単なる申請書類ではなく、事業の持続性と経営者の覚悟を示すプレゼン資料だと思って作成してます。

資金繰り計画をしっかり立てることで、黒字倒産のリスクを防ぎ、金融機関からの信頼も得られます。

これから創業計画書を作成される方は、

「利益よりも現金」

「計画よりも実行力」

「独りよがりよりも専門家の知恵」

この3つを意識してみましょう!

まとめ

銀行融資を成功させるための創業事業計画書は、単なる資金調達の書類ではありません。それは、あなたが事業を成功させるための決意と、実現可能な戦略を論理的に表現したものです。

創業計画書について、金融機関が評価する3つの視点、すなわち「事業の将来性」「返済能力(キャッシュフロー)」「経営者の信頼性」を意識し、今回ご紹介した具体的な計算方法や書き方のポイントを計画書に反映させてください。

練り上げられた事業計画書は、あなたの情熱とビジョンを伝える最強の武器となります。自信を持って、あなたの未来を語りましょう。成功は綿密な計画から始まります。

ミミレイドン

ミミレイドン銀行融資を成功させるためのポイントDay2お疲れ様でした!

今日も1日頑張りましょう!!

新屋賢人創業融資の際には、税理士に相談されることをお勧めします。相談できる税理士がいない場合には、お気軽にこちらまでお問い合わせください。

コメント