ミミレイドン

ミミレイドンボス、おはようございます!

今朝のテーマはなんでしょうか?

新屋賢人

新屋賢人今朝は法定調書シリーズのラストとして、法定調書合計表について、整理していきたいと思います。

ミミレイドン

ミミレイドン各法定調書を頑張って作ってきたのに、合計表まで作成が必要なのですね。

新屋賢人法定調書合計表は、いわば各法定調書の集計表のようなものです。「何を書けばいいのかわからない」「提出範囲はどこまでなのか?」といった不安を抱える方でも、この記事を読めばすべて解決できるように各記載欄ごとに解説していきます。

1. はじめに

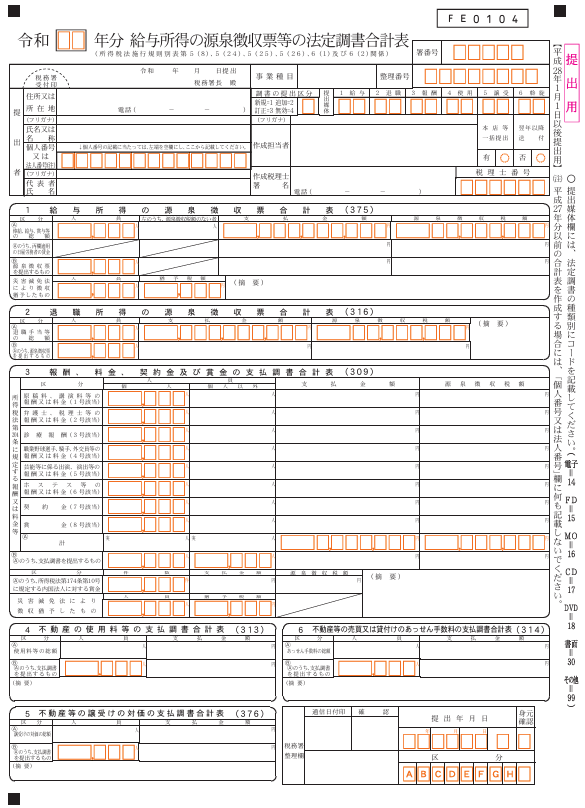

(1).法定調書合計表とは何か

正式名称を「給与所得の源泉徴収票等の法定調書合計表」と言います。 これは、会社や個人事業主が1年間に支払った給与、報酬、不動産の使用料などの情報を種類ごとに集計し、その総額や人数をまとめた「表紙」のような書類です。

(2).提出の目的(税務署への報告、源泉徴収の確認など)

主な目的は、税務署が「お金の流れ」を正確に把握し、適正な課税を確保することです。 支払者が提出した合計表の内容と、支払いを受けた側が行う確定申告の内容を照合することで、申告漏れや所得隠しを防止する役割があります。いわば、税務署にとっての強力なチェックリストなのです。

(3).読者ターゲット(経理担当者、税理士事務所、個人事業主)

この記事は、初めて合計表を作成する経理担当者、顧問先の指導にあたる税理士事務所の新人の皆様、そして自ら事務を行う個人事業主の方々に向け、実務にすぐ役立つ内容を構成しています。

2. 法定調書合計表の基本概要

(1).提出義務者(法人・個人事業主)

原則として、源泉徴収義務者となっている法人および個人事業主が提出する必要があります。 たとえ支払金額が基準以下で、個別の支払調書を1枚も提出しない場合であっても、合計表自体の提出が必要になる点には注意が必要です(提出する法定調書がない場合には、摘要欄に「該当なし」と記載しましょう。)。

新屋賢人なお、提出すべき法定調書がない場合、e-Taxのメッセージボックスやマイナポータルに届いた「法定調書提出期限のお知らせ」に対して、「提出義務なし」と回答した場合には、この合計表の提出を省略することができます。

(2).提出期限(毎年1月31日)

提出期限は毎年1月31日です(その日が土日の場合は翌月曜日となります)。 例えば、2025年(令和7年)分の報告であれば、2026年(令和8年)2月2日(月)が期限となります。

(3).提出先(所轄税務署)

支払事務を取り扱う事務所の所在地を管轄する税務署です。

(4).他の法定調書との関係(支払調書、退職所得の源泉徴収票など)

合計表は、以下の個別書類(法定調書)を集計した結果を記載するものです。

• 給与所得の源泉徴収票

• 退職所得の源泉徴収票

• 報酬、料金、契約金及び賞金の支払調書

• 不動産の使用料等の支払調書 など

3. 記載内容のポイント

(1).給与所得の源泉徴収票合計表

法定調書合計表の最上段にある「1 給与所得の源泉徴収票合計表」欄の書き方を確認していきましょう。

| 記載欄名 | 記載内容と手順 | 実務上の重要ポイント・注意点 |

| (A) 俸給、給与、賞与等の総額 | 1年間に支払った給与等のすべての受給者について、人員、支払金額、源泉徴収税額の総計を記載します。 | 税務署へ個別の源泉徴収票を提出するかどうかにかかわらず、中途退職者も含めた全員分をカウントします。 |

| 人員 | 給与等の支払いを受けた方の実人員を記載します。 | 丙欄適用の日雇労務者は含みません。通常、作成した源泉徴収簿の枚数と一致します。 |

| 左のうち、源泉徴収税額のない者 | 区分(A)の人員のうち、年間の源泉徴収税額が「0円」の人の数を記載します。 | 扶養範囲内での勤務などで税額が発生しなかったパート・アルバイトなどが該当します。記載漏れが非常に多い項目です。 |

| 支払金額・源泉徴収税額 (A欄) | 自社が1年間(1月〜12月)に支払った総額を記載します。 | 中途採用者の場合、前職分の金額・税額は(A)欄には含めず、自社支払分のみを集計します。 |

| (B) 源泉徴収票を提出するもの | 区分(A)のうち、税務署への提出範囲に該当する人数、支払金額、源泉徴収税額の合計を記載します。 | 提出範囲の基準(役員150万円超、一般社員500万円超など)を超える人のみを集計した「内訳」のような欄です。 |

| 支払金額・源泉徴収税額 (B欄) | 提出対象となる方の支払金額と税額を記載します。 | (A)欄とは異なり、中途採用者については前職分の金額・税額も含めて記載します。 |

| 災害減免法により徴収猶予したもの | 災害被害により源泉所得税の徴収猶予や還付を受けた対象者がいる場合に記載します。 | 該当者がいない場合は空欄で提出します。 |

実務担当者が特に注意すべき「2つの落とし穴」

1. 中途採用者の集計方法の違い

- (A)総額欄:自社が支払った給与・税額のみを記載。

- (B)提出分欄:年末調整で通算した前職分の給与・税額を含めて記載。 同じ行にある項目ですが、計算の基礎が異なるため、ここを間違えると税務署から確認の連絡が来る原因になります。

2. 源泉徴収票の「提出範囲」の判定 税務署に個別の源泉徴収票(1枚ずつの書類)を提出する必要があるのは、全員ではありません。主な基準は以下の通りです

- 法人の役員(現役員・旧役員):年間の支払額が150万円を超えるもの

- 一般の従業員:年間の支払額が500万円を超えるもの

- 弁護士・税理士等(給与として支払う場合):年間の支払額が250万円を超えるもの ※これらの基準以下であっても、本人へ交付するための源泉徴収票は全員分作成・交付する必要があります。

新屋賢人給与所得の合計表は、いわば「会社の1年間の給与支払いの縮図」です。特に(A)欄と(B)欄での中途採用者の取り扱いの差は、ベテランでもうっかりミスをしやすいポイントですので、チェックリストを活用して正確に作成しましょう。

ミミレイドン

ミミレイドン給与所得の源泉徴収票については、こちらの記事で解説しておりますので、よろしければご覧ください。

【町田市の税理士が解説】給与所得の源泉徴収票・給与支払報告書とは?作成・提出のポイントを徹底解説(法定調書)

(2).退職所得の源泉徴収票合計表

この欄は、法定調書合計表の中段にある「2 退職所得の源泉徴収票合計表」に対応しており、会社が1年間に支払った退職金の総額と、そのうち税務署へ個別の票を提出すべき内訳を記入する場所です。

| 記載欄名 | 記載内容と手順 | 実務上の重要ポイント・注意点 |

| (A) 退職手当等の総額 | 1年間に退職手当の支払いを受けたすべての受給者について、人員、支払金額、源泉徴収税額の合計を記載します。 | 役員だけでなく、一般の従業員へ支払った退職金もすべて合算して集計します。 |

| 人員 | 退職手当等の支払いを受けた方の実人員を記載します。 | 死亡退職により遺族に支払ったものは、相続税法の「退職手当金等受給者別支払調書」の対象となるため、ここには含めません。 |

| 支払金額 | 令和7年中に支払が確定した退職手当等の総額を記載します。 | 未払のものがある場合は、作成日現在の未払額を内書き(括弧書き等)します。 |

| 源泉徴収税額 | 支払金額に対応する源泉所得税および復興特別所得税の合計額を記載します。 | 令和6年分の事務と同様、復興特別所得税を含めた総額を記入します。 |

| (B) (A)のうち、源泉徴収票を提出するもの | 区分(A)のうち、税務署への提出範囲に該当する人(主に役員)のみを抽出して集計・記載します。 | 一般の従業員分は(A)に含まれますが、(B)には含めないのが原則です。 |

実務担当者が絶対に間違えてはいけない「提出範囲」

退職所得において、最もミスが起きやすいのが(B)欄の判定です。給与所得とは異なり、退職所得の源泉徴収票を税務署に提出しなければならない対象は、非常に限定されています。

- 役員への支払いのみが対象

税務署に個別の源泉徴収票を提出する必要があるのは、原則として「法人の役員」(取締役、監査役、理事、清算人、顧問など)に対して支払った退職手当等のみです。 - 一般従業員は提出不要

一般の従業員に支払った退職金については、本人への交付は義務ですが、税務署への個別提出は不要です。そのため、(B)欄の集計からは除外します。 - 死亡退職の特例

死亡退職により支払った退職金は、所得税法ではなく相続税法の規定による別の書類(支払調書)を提出するため、この合計表の「退職所得」欄には記載しません。

新屋賢人退職所得の合計表を作成する際は、「(A)欄は全員分、(B)欄は役員分のみ」というルールを徹底してください。

これを料理に例えると、(A)総額欄は「今日作ったすべての料理の数」ですが、(B)提出分欄は「そのうちVIPルーム(税務署報告対象)に運んだ料理の数」です。一般席(一般従業員)に運んだ料理は、合計数には数えますが、VIPリストには載せない、という区別が必要です。

1月の繁忙期は、この「集計範囲の違い」によるミスが税務署からの問い合わせに直結します。チェックリストを活用し、役員と従業員の区分を明確にしてから記入を始めましょう。

ミミレイドン退職所得の源泉徴収票については、こちらの記事で解説しておりますので、よろしければご覧ください。

【町田市の税理士が解説】法定調書である退職所得の源泉徴収票・特別徴収票の実務チェックポイント(改正により令和8年分から注意すべき点まで)

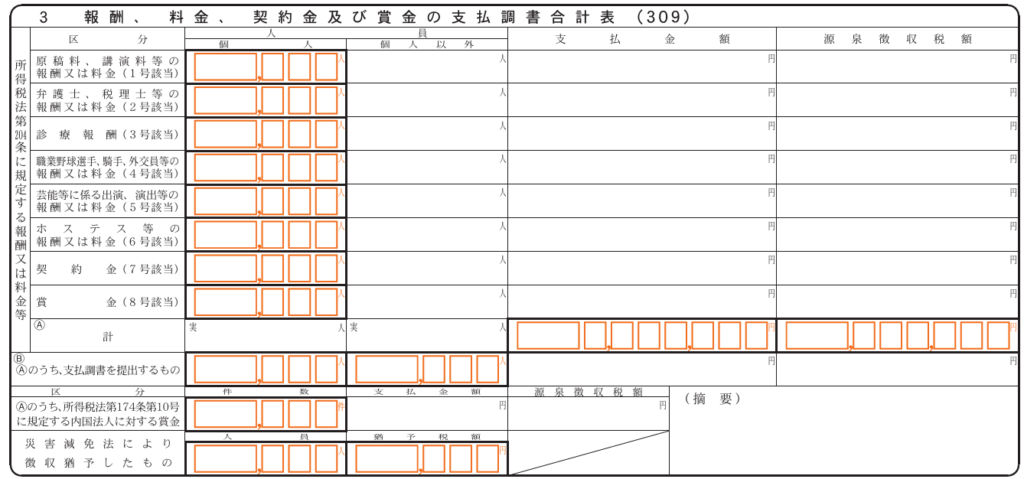

(3).報酬、料金、契約金及び賞金の支払調書合計表

この欄は、税理士、弁護士、フリーランスへの報酬や、原稿料などの支払内容を種類ごとに集計して記載する場所です。

| 記載項目名 | 記載内容・要領 | 実務上の重要ポイント・注意点 |

| 区分(種類別) | 原稿料、弁護士・税理士報酬、診療報酬、プロスポーツ選手・外交員の報酬、出演料、賞金など、所得税法第204条等の規定に基づき細かく区分して記載します。 | 該当する支払対象が複数ある場合、それぞれの行に分けて集計します。 |

| 人員(個人) | 報酬等の支払いをした個人の実人員を記載します。 | 支払金額が少なく、個別の支払調書を税務署に提出しない人も、この実人員に含めます。 |

| 人員(個人以外) | 報酬等の支払いをした法人等の数を記載します。 | 法人宛の支払いは原則源泉徴収不要ですが、「支払金額」の集計には含める必要があります。 |

| 支払金額 | 令和7年中に支払が確定した報酬等の総額を記載します。 | 未払分がある場合は、作成日現在の未払額を上段に内書きします。消費税等は原則含めて記載しますが、明確に区分されている場合は含めないことも可能です。 |

| 源泉徴収税額 | 支払金額に対応する、復興特別所得税を含めた源泉徴収税額の合計を記載します。 | 災害による徴収猶予を受けた税額がある場合は、その額を除いて集計します。 |

| (A) 計 | 上記各区分の人員、支払金額、源泉徴収税額の総合計を記載します。 | ここには「税務署に個別の調書を出す・出さない」に関わらず、全ての対象者分を合算します。 |

| (B) (A)のうち、支払調書を提出するもの | 区分(A)のうち、税務署への提出範囲(基準額超え)に該当する分のみを抽出して集計します。 | 提出範囲は種類により異なります(例:税理士報酬は年5万円超、外交員報酬は年50万円超など)。 |

実務担当者が「ここだけは!」と確認すべき3つの鉄則

- 提出不要な金額でも合計には入れる

例えば、個人のプロライターに年間3万円(源泉徴収あり)を支払った場合、個別の「支払調書」を作成して税務署に提出する義務はありませんが、合計表の「(A)計」欄にはその金額と人数を含めなければなりません。 - 法人への支払いも集計対象

弁護士法人や税理士法人、あるいはデザイン会社などに報酬を支払った場合、源泉徴収は行いません。しかし、それらの支払額が提出基準(年5万円など)を超える場合には、「個人以外」の人員としてカウントし、支払金額を集計してA欄に記載する必要があります。 - 提出範囲(B欄)の正しい判定

税務署に個別の書類を提出する基準(B欄の集計対象)は、主なもので以下の通りです。

◦ 原稿料、講演料、弁護士・税理士報酬など:同一人に対し年合計 5万円 超

◦ 外交員、集金人、ホステス等の報酬など:同一人に対し年合計 50万円 超

◦ 広告宣伝のための賞金:同一人に対し年合計 50万円 超

新屋賢人報酬等の合計表は、「(A)欄は全ての支払、(B)欄は一定額を超えた支払」という2段構えの集計であることを忘れないでください。

1月は支払調書の作成枚数が増えると、e-Taxでの提出義務判定(30枚基準への変更)にも影響するため、正確なカウントを心がけましょう。

ミミレイドン報酬、料金、契約金及び賞金の支払調書については、こちらの記事で解説しておりますので、よろしければご覧ください。

【町田市の税理士が解説】報酬、料金、契約金及び賞金の支払調書とは?提出範囲・書き方・注意点を徹底解説

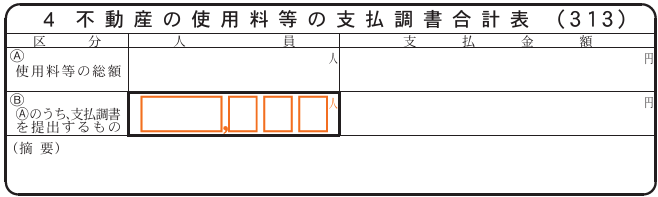

(4).不動産の使用料等の支払調書合計表

この項目は、事務所家賃、地代、礼金、更新料などの支払いを集計して記載する場所です。

| 記載項目名 | 記載内容と集計のポイント | 実務上の重要ポイント・注意点 |

| (A) 使用料等の総額 | 令和7年中に支払が確定したすべての不動産の使用料等について、人員(支払先の数)と支払金額の合計を記載します。 | 支払金額が少なく、税務署へ個別の「支払調書」を提出しない相手の分もすべて含めて集計します。 |

| 人員 | 1年間に不動産の使用料等の支払いをした実人員(支払先の総数)を記載します。 | 同一の相手に「家賃」と「更新料」を支払った場合は、あわせて1人とカウントします。 |

| 支払金額 (A欄) | 家賃、地代、権利金、更新料、承諾料、名義書換料などの総額を記載します。 | 消費税等は原則として含めて判定・記載しますが、消費税額が明確に区分されている場合は含めないことも可能です。 |

| (B) (A)のうち、支払調書を提出するもの | 区分(A)のうち、税務署への提出範囲(基準額超え)に該当する分のみを抽出して集計します。 | 実際に個別の「不動産の使用料等の支払調書」を作成して添付する枚数・金額と一致させる必要があります。 |

| 人員・支払金額 (B欄) | 同一の相手に対する年間の支払合計額が15万円を超えるものの合計を記載します。 | 支払い相手が「法人」か「個人」かによって、この(B)欄への集計ルールが変わる点に最大の注意が必要です(後述)。 |

実務担当者が迷う「提出範囲(B欄)」の判断基準

「不動産の使用料等」の集計で最も間違いやすいのは、「法人への支払い」の扱いです。以下のルールを徹底してください。

- 相手が「個人(大家さん)」の場合

年間の支払合計が15万円を超えれば、すべての支払い(家賃・地代・礼金・更新料など)を個別の支払調書に記載し、(B)欄に集計します。 - 相手が「法人(不動産会社など)」の場合

「家賃・地代」のみの支払いの場合は、金額にかかわらず個別の支払調書の作成は不要であり、(B)欄には集計しません。ただし、「権利金(礼金)」「更新料」などを支払った場合は、その合計が15万円を超えれば、支払調書の作成が必要となり、(B)欄に集計します。 - 総額(A)と提出分(B)の不一致

「法人への家賃」は(A)には含まれますが、(B)には含まれません。そのため、多くの会社では(A)の金額の方が(B)よりも大きくなります。この差が「提出を省略した分」として税務署に把握されます。

新屋賢人(A)総額欄は「1年間に家賃として通帳から引き落とされた全額」を報告し、(B)提出分欄は「そのうち、税務署が特にチェックしたがっている特定の相手(個人大家さんや、法人への礼金など)への分だけを抜き出した内訳」を報告するイメージです。

特に、個人の大家さんに支払っている場合は、合計表作成のためにマイナンバーの取得が欠かせません。契約書をひっくり返して「相手が個人か法人か」を確認する作業は時間がかかるため、12月のうちに対象リストを作成しておくのが、1月をスマートに乗り切るコツですよ!

ミミレイドン不動産の使用料等の支払調書については、こちらの記事で解説しておりますので、よろしければご覧ください。

【町田市の税理士が解説】不動産の使用料等の支払調書とは?提出義務と記載ポイントをわかりやすく説明

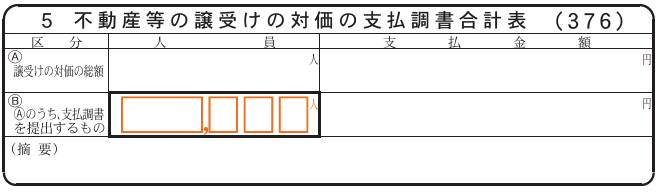

(5).不動産等の譲受の対価の支払調書合計表

この項目は、会社が土地や建物を買い取った際の対価を報告する場所であり、通常の家賃支払いとは異なる集計ルールがあります。

| 記載項目名 | 記載内容と集計のポイント | 実務上の重要ポイント・注意点 |

| (A) 譲受けの対価の総額 | 令和7年中に支払が確定したすべての不動産等の譲受けの対価について、人員と支払金額の合計を記載します。 | 支払金額が少なく、税務署へ個別の「支払調書」を提出しない相手の分もすべて含めて集計します。 |

| 人員 | 1年間に不動産等の譲受けの対価の支払いをした実人員(支払先の総数)を記載します。 | 共有名義の物件を買い取った場合は、共有者一人ひとりを1名としてカウントし、それぞれ調書を作成する必要があります。 |

| 支払金額 (A欄) | 不動産等の買い取り対価の総額を記入します。 | 移転に伴う各種の損失補償金(建物移転費用など)を支払った場合は、その額も支払金額に含めて集計します。 |

| (B) (A)のうち、支払調書を提出するもの | 区分(A)のうち、税務署への提出範囲(100万円超)に該当する分のみを抽出して集計します。 | 実際に個別の「支払調書」を作成して提出する枚数・金額と完全に一致させる必要があります。 |

| 人員・支払金額 (B欄) | 同一の相手に対する年間の支払合計額が100万円を超えるものの合計を記載します。 | 法人への支払いであっても、100万円を超えれば(B)欄への集計と支払調書の作成・提出が必須です。 |

| (摘要)欄 | 支払金額の中に補償金が含まれている場合に、その内訳を記載します。 | 「内 補償金は、〇〇円」のように、総額のうち補償金がいくらであるかを明記してください。 |

実務担当者が押さえるべき「3つのポイント」

- 「補償金」の取り扱い

不動産の売買では、土地代金だけでなく「建物移転費用」や「仮住居費用」などの補償金を支払うことがあります。これらは合計表の支払金額に合算しますが、摘要欄にその内訳を書くルールを忘れないようにしましょう。 - あっせん手数料との関係

不動産を買い取った際に仲介手数料(あっせん手数料)を支払った場合、本来は別の調書(第7表)が必要ですが、この「譲受けの対価の支払調書」の摘要欄にあっせん先の情報と金額を詳しく記載すれば、あっせん手数料の支払調書作成を省略できるという特例があります。 - 提出基準(100万円)の判定

提出基準の100万円は、消費税を含めて判定するのが原則です。ただし、消費税額が契約書等で明確に区分されている場合は、税抜価格で判定することも認められています。

新屋賢人不動産等の譲受けは、会社にとって大きな金額が動く取引です。そのため税務署も「この売却益を相手側(売り手)が正しく申告しているか」を厳しくチェックします。

特に「補償金」を支払った場合は、摘要欄に内書きをするという独自のルールがあるため、ここを正確に記載しておくことが、後々の税務署からの問い合わせを防ぐスマートな実務につながりますよ。

ミミレイドン不動産等の譲受けの対価の支払調書については、こちらの記事で解説しておりますので、よろしければご覧ください。

【町田市の税理士が解説】不動産等の譲受けの対価の支払調書とは?提出範囲・記載方法を徹底解説

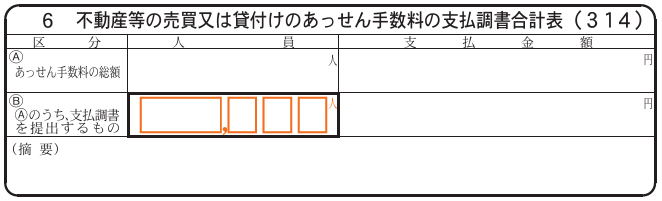

(6).不動産等の売買又は貸付けのあっせん手数料の支払調書合計表

この欄は、不動産の売買や賃貸借の仲介(あっせん)に対して支払った手数料を報告する場所です。

| 記載項目名 | 記載内容と集計のポイント | 実務上の重要ポイント・注意点 |

| (A) あっせん手数料の総額 | 令和7年中に支払が確定したすべてのあっせん手数料について、人員(支払先の数)と支払金額の合計を記載します。 | 支払金額が少なく、税務署へ個別の「支払調書」を提出しない相手の分もすべて含めて集計します。 |

| 人員 (A欄) | 1年間にあっせん手数料の支払いをした実人員(支払先の総数)を記載します。 | 同一の相手に「売買」と「貸付け」の両方のあっせん手数料を支払った場合は、1人とカウントします。 |

| 支払金額 (A欄) | 確定した手数料の総額を記入します。 | 消費税等は原則として含めて判定・記載しますが、消費税額が明確に区分されている場合は含めないことも可能です。 |

| (B) (A)のうち、支払調書を提出するもの | 区分(A)のうち、税務署への提出範囲(15万円超)に該当する分のみを抽出して集計します。 | 実際に個別の「支払調書」を作成して添付する枚数・金額と完全に一致させる必要があります。 |

| 人員・支払金額 (B欄) | 同一の相手に対する年間の支払合計額が15万円を超えるものの合計を記載します。 | 法人・個人を問わず、15万円を超えれば(B)欄への集計と支払調書の作成が必須となります。 |

| (摘要)欄 | 「提出を省略したもの」の内訳を記載します。 | 他の調書(使用料等や譲受の対価)の摘要欄にあっせん情報を記載して、今回の調書作成を省略した分の人員と金額をここに書きます。 |

実務担当者が知っておくべき「提出省略」の特例

不動産のあっせん手数料には、事務負担を軽減するための便利な特例があります。以下の条件を満たす場合、個別の「支払調書」の作成を省略でき、合計表の書き方も変わります。

- 他の調書への相乗り(省略特例)

「不動産の使用料等の支払調書」や「不動産等の譲受けの対価の支払調書」を提出する場合、その摘要欄にあっせん先の住所・氏名・支払日・金額を詳しく記載すれば、本件(あっせん手数料)の個別の支払調書は作成不要となります,。 - 合計表(摘要欄)への内書き

上記1のルールで個別調書の作成を省略した場合は、合計表の「6」欄の(摘要)欄に、「外〇人 〇〇円」といった形で、省略した人数と金額を記載します。 - 名目に惑わされない

支払時の名目が「紹介料」「業務委託料」「コンサルタント料」などであっても、実態があっせん手数料と同じ性質であれば、この調書での報告が必要です。

新屋賢人不動産のあっせん手数料は、事務所の移転や不動産投資など「スポット」で発生することが多いため、1月の集計時に漏れが発生しやすい項目です。

(A)総額欄は「全額」、(B)提出分欄は「15万円超」という基本ルールは他の不動産系調書と同じですが、「他の調書の摘要欄に書けば省略できる」というルールを使いこなせているかどうかが、ポイントです。

省略した場合は、合計表の(摘要)欄にしっかり「外〇人」と内書きをして、全体の数字が合うように管理しましょう。これをしっかり行うことで、税務署からの「支払調書と合計表の数字が合いませんが?」という問い合わせをスマートに回避できますよ!

ミミレイドン不動産等の売買又は貸付けのあっせん手数料の支払調書については、こちらの記事で解説しておりますので、よろしければご覧ください。

【町田市の税理士が解説】不動産等の売買又は貸付けのあっせん手数料の支払調書の基礎知識

4. 作成の流れ

(1).各法定調書の準備

まずは、従業員への源泉徴収票や取引先への支払調書を個別に作成・確定させます。個別の数字が固まらない限り、合計表は作成できません。

(2).合計表への転記方法

個別の調書の枚数や金額、税額を電卓やExcelで集計し、合計表の各区分へ転記します。この際、「源泉徴収票を提出するもの(B欄)」など、特定の金額条件を超える人だけを抽出して記載する欄があるため、漏れがないか確認が必要です。

(3).電子申告(e-Tax)利用時の注意点

現在、前々年の提出枚数が「100枚以上」の場合に義務化されていますが、2027年(令和9年)1月提出分からは「30枚以上」に引き下げられます。2025年(令和7年)の実績が30枚を超えると、再来年から電子申告が必須となるため、今のうちから準備が必要です。

ミミレイドン事前準備として、利用者識別番号の取得と電子証明書の用意が必須です。

(4).紙提出の場合の様式確認

国税庁のサイトから最新の様式をダウンロードして使用してください。 ※令和7年1月より、税務署からの控えの返送は原則行われなくなっていますので、提出日の管理は自社で厳密に行いましょう。

5. 実務上の注意点

(1).よくある間違いとその防止策

- 中途採用者の集計ミス

給与所得の総額欄に、前職分の金額を合算してしまうミスが多発しています。防止策として、源泉徴収簿の自社支払分のみを集計するようチェックリストに盛り込みましょう。 - 源泉徴収税額のない者の記載漏れ

給与の「左のうち、源泉徴収税額のない者」欄は記載忘れが多い項目です。

(2).税務署からの問い合わせ対応

合計表に記載した「作成担当者」に確認の連絡が来ることがあります。 集計の根拠となった資料(源泉徴収簿や帳簿)をすぐに確認できるよう整理保管しておくことが、スムーズな対応の鍵です。

(3).電子帳簿保存法との関連(データ管理の重要性)

法定調書の作成根拠となる帳簿や領収書などは、電子帳簿保存法に基づき、適切に保存管理される必要があります。 特に電子取引による請求書や領収書は、紙に出力しての保存は原則認められず、データのまま保存しなければなりません。

6. まとめ

(1).法定調書合計表の重要性を再確認

法定調書合計表は、適正な課税を実現するために欠かせない「国の羅針盤」です。正確な提出は、企業としてのコンプライアンス遵守を示すだけでなく、税務調査のリスク軽減にもつながります。

(2).作成・提出を効率化するための工夫(会計ソフト、チェックリスト活用)

- 会計ソフト・年末調整システムの活用

集計から合計表作成、e-Tax送信まで一気通貫で行えるソフトを導入すれば、転記ミスはほぼゼロになります。 - チェックリストの活用

提出義務判定や集計区分の確認など、独自のチェックリストを作成して属人化を防ぎましょう。

新屋賢人提出期限の1月31日は、あっという間にやってきます。特に今後は電子申告義務の判定を意識したカウントも必要です。「早めの準備、早めのシステム確認」を合言葉に、余裕を持って新年の業務を乗り切りましょう!

相談できる税理士がいない場合には、お気軽にこちらまでお問い合わせください。

コメント