ミミレイドン

ミミレイドンボス、おはようございます!

今朝のテーマはなんでしょうか?

新屋賢人

新屋賢人軽減税率制度にしようかなと思ってます!

ミミレイドン

ミミレイドンえっ、今さらですか?

インボイス制度すら徐々に話題にならなくなってきたのに。。

新屋賢人そうですね。でも、決して制度が終わったわけではありません。制度開始当初は理解していたけど、数年経過して忘れてしまった、又は今まで適当にやっていたという方も少なくはないと思います。

そこで、復習の意味もかねて、軽減税率制度について、整理していきましょう!インボイス制度を理解するうえでも、軽減税率の知識は必要になりますしね!

1. はじめに

軽減税率制度の導入背景

日本の消費税は、購入金額に対して一律の税率をかける「間接税」です。この仕組みは、所得に関係なく同じ税率がかかるため、低所得者ほど所得に占める消費税の割合が高くなる「逆進性」という問題がありました。

この逆進性を緩和し、増税による生活への影響を最小限に抑えるため、2019年10月の消費税率10%への引き上げに合わせて導入されたのが、「軽減税率制度」です。この制度の最大の目的は、日常生活に不可欠な飲食料品などの税率を8%に据え置くことで、消費者の生活を守ることでした。

なぜ今このテーマを取り上げるのか

現在、消費税は標準税率10%軽減税率8%判断ミスや、それに伴う事務処理の負担増が絶えず発生しています。

特に、事業者の皆様にとっては、2023年10月1日から開始した「適格請求書等保存方式(インボイス制度)」との関係が重要です。インボイス制度は、軽減税率に対応した正確な税率と税額の把握を義務付けており、対応を怠ると、取引先が仕入税額控除を受けられなくなるなど、ビジネスに直結する大きな影響が出ます。

2. 軽減税率制度の概要

制度の開始時期

軽減税率制度は、消費税率が10%に引き上げられたのと同時、2019年(令和元年)10月1日に導入されました。

標準税率(10%)と軽減税率(8%)の違い

現在、国内の消費税率は以下の2種類に分かれています。

| 税率 | 名称 | 合計税率 | 内訳(国税・地方税) | 対象品目の原則 |

| 10% | 標準税率 | 10.0% | 国税 7.8% + 地方税 2.2% | 下記以外の商品・サービス全般 |

| 8% | 軽減税率 | 8.0% | 国税 6.24% + 地方税 1.76% | 飲食料品および定期購読の新聞 |

※軽減税率8%の国税と地方税の内訳は、導入前の消費税8%時代とは割合が変わっています。

新屋賢人ちなみに、旧税率8%の国税と地方税の内訳は、国税 6.3% + 地方税 1.7%となっていました。

参照:軽減税率制度の概要

対象品目の定義(飲食料品・新聞など)

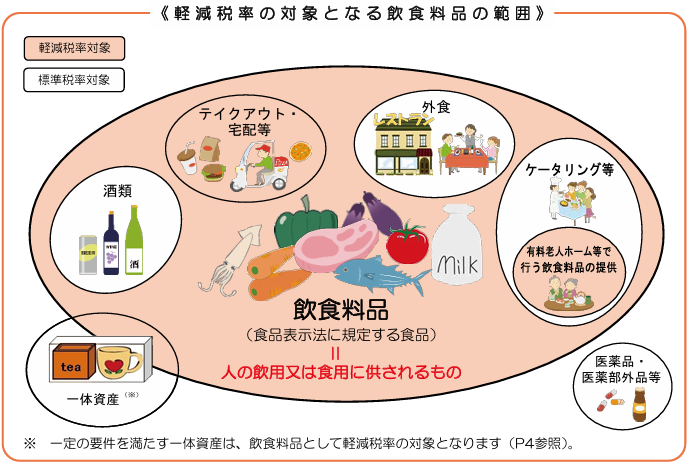

軽減税率(8%)が適用されるのは、以下の2つの品目の譲渡(販売)に限定されています。

1. 飲食料品(酒類・外食・ケータリング等を除く)

- 「食品表示法に規定する食品(酒類を除く)」を指し、人の飲用または食用に供されるものが対象です。

- 持ち帰り用の弁当やテイクアウト商品も含まれます。

2. 週2回以上発行される新聞(定期購読契約に基づくもの)

- 政治、経済、社会、文化等に関する一般社会的事実を掲載している必要があります。

- 定期購読契約に基づいて販売されていることが条件であり、コンビニや駅の売店で都度購入する新聞は対象外(10%)です。

参照:国税庁ホームページタックスアンサー No.6102 消費税の軽減税率制度

3. 対象品目の具体例と注意点

軽減税率の最大の難所は、「同じ商品に見えても、売り方や場所が変わると税率が変わる」点にあります。この判断基準をしっかり押さえましょう。

軽減税率(8%)が適用される飲食料品の例

- 生鮮食品・加工食品:野菜、肉、魚、パン、お菓子、調味料など、スーパーで買うほとんどの飲食物。

- 飲料水:ミネラルウォーター、お茶、ジュース。

- 食用氷:かき氷用の氷や飲料に入れる氷など、人の飲用・食用に供される氷。

- テイクアウト/宅配:持ち帰りの弁当、宅配ピザ、出前。

- ノンアルコール飲料:アルコール分1度未満のノンアルコールビールや甘酒、みりん風調味料。

外食・酒類・医薬品など非対象品目との違い(10%)

| 品目 | 税率 | 判定基準/具体例 |

| 外食 | 10% | 「飲食設備のある場所」ルームサービス(飲食設備がある場所でのサービス提供のため)。 |

| 酒類 | 10% | アルコール分1度以上の飲料(酒税法規定)。 飲用でなくても、本みりんや料理酒はこれに該当します。 |

| 医薬品等 | 10% | 医薬品、医薬部外品、再生医療等製品。 清涼飲料水として販売される栄養ドリンク(8%)と、医薬部外品(10%)の区別が必要です。 |

| 水道水 | 10% | 飲用以外(風呂、洗濯など)の用途にも供されるため、飲食料品から除かれます。 ミネラルウォーターは8%です。 |

テイクアウト・宅配・イートインの税率の違い

飲食店においては、「どこで、どのように消費するか」が税率を分ける最も重要なポイントです。

| シチュエーション | 税率 | 判定理由 |

| テイクアウト(持ち帰り) | 8% | 飲食料品の「譲渡(販売)」であり、「外食」に該当しないため。 |

| 宅配/出前(デリバリー) | 8% | 飲食料品の「譲渡」であり、飲食設備でのサービス提供ではないため。 |

| イートイン(店内飲食) | 10% | 店内のテーブルや椅子といった飲食設備で飲食させる 「食事の提供」(外食)に該当するため。 |

新屋賢人コンビニやファストフード店で「持ち帰り」と申し出て8%で購入した商品を、その後、店内のイートインスペースで食べたとしても、販売時点で「持ち帰り」と判定されていれば、税率の変更は不要です。しかし、店側がイートイン利用の意思確認を行い、それに応じて提供した場合は10%が適用されます。販売者側は確認の義務がありますので、忘れないようにしましょう。

4. 事業者側の対応ポイント

軽減税率制度の実施に伴い、事業者は取引を税率ごとに区分して記帳する「区分経理」が義務付けられました。これに対応するため、段階的に請求書等の保存方式が変更されています。

インボイス制度との関係

| 期間 | 制度名称 | 適用目的 |

| 2019年10月1日~2023年9月30日 | 区分記載請求書等保存方式 | 区分経理に対応した請求書等の保存。免税事業者も交付可能でした。 |

| 2023年10月1日~ | 適格請求書等保存方式 (インボイス制度) | 仕入税額控除の適用要件として、適格請求書の保存を必須化。 |

インボイス制度の核心は、仕入税額控除の適用を受けるために、税務署に登録した「適格請求書発行事業者」から交付された「適格請求書(インボイス)」の保存が必要である点です。

免税事業者等からの仕入れに係る経過措置

適格請求書発行事業者ではない者(免税事業者など)からの課税仕入れについても、以下の期間は一定割合を控除できる経過措置が設けられています。

- 令和5年10月1日~令和8年9月30日:仕入税額相当額の80%を控除。

- 令和8年10月1日~令和11年9月30日:仕入税額相当額の50%を控除。

請求書・領収書の記載方法

適格請求書(インボイス)として機能するためには、以下の法定記載事項が必須です。

- 適格請求書発行事業者の氏名または名称および登録番号。

- 取引年月日。

- 取引内容(軽減税率の対象品目である旨を含む)。

軽減税率の対象品目であることは、「※」や「☆」といった記号と凡例で表示することで客観的に明らかにする必要があります。 - 税率ごとに区分して合計した対価の額(税抜きまたは税込み)および適用税率。

- 税率ごとの消費税額等(端数処理は一請求書当たり、税率ごとに1回ずつ)。

- 書類の交付を受ける事業者の氏名または名称。

なお、レシートなどの簡易インボイスでは、⑤の「書類の交付を受ける事業者の氏名又は名称」の記載は不要です。また、中小規模の小売店等で多数の商品登録ができないレジが発行するレシートは、商品名の記載を「雑貨」「食料品」などの一般的総称でまとめて記載することも認められる場合があります。

経理処理・税務申告での注意点

- 区分経理の徹底

消費税の申告を行うためには、売上げや仕入れなどの取引を、税率ごとに区分して記帳する必要があります。帳簿への記載は、申告時に消費税額を計算できる程度の内容であれば、「牛肉⇒食料品」のように一般的総称での記載も許容されます。 - 中小事業者の特例(終了)

売上げを税率ごとに区分することが困難な中小事業者(基準期間の課税売上高が5,000万円以下)については、令和5年9月30日までの期間において、税額計算の特例(軽減売上割合など)を用いて売上税額を計算することができました。 - 簡易課税制度

仕入れを税率ごとに管理できない場合、簡易課税制度を適用して仕入税額を計算する方法もあります(原則として事前の届出が必要です)。

ミミレイドン

ミミレイドン簡易課税制度については、こちらの記事をご覧ください。

【町田市の税理士が解説】今さら聞けない、消費税の簡易課税制度とは?

5. よくある誤解とトラブル事例

複数税率が原因で発生しやすいトラブルと、その対処法について解説します。

税率の誤適用による指摘・修正

レジの打ち間違いや従業員の判断ミスによって、本来10%の取引に8%を適用してしまう(またはその逆)といった人為的なミスは発生しやすいリスクです。

【仕入者側(買手側)の対応】

取引先から受け取った請求書等に軽減税率の対象品目である旨の記載がない場合、仕入側で取引の事実に基づいて不足事項を「追記」し、保存することで仕入税額控除が認められる場合があります。ただし、インボイス制度下では、税率や税額の誤りがある場合は、再発行を求めるのが原則的な対応となります。

【事業者側(売手側)の対応】

誤った税率でレシートを発行した場合、特定の取引先であれば連絡して正しい請求書を再発行すべきですが、不特定多数の消費者に対するミスであれば、レシートの回収は困難なため、税込み価格を正しい税率の取引として経理処理するなどの対応が必要になります。

実務で混乱しやすいケースの紹介

- 一体資産(セット商品)の判定

食品と食品以外の資産(おもちゃ付きのお菓子、カップとコーヒー豆のセットなど)が一体となって販売されている場合、「一体資産」と呼ばれます。 軽減税率(8%)が適用されるためには、以下の2つの条件を両方満たす必要があります。

1. 税抜き価格が1万円以下であること。

2. 価格のうち、食品部分の価格の割合が全体の3分の2以上であること。 - 店内で食べるつもりのセット商品

ハンバーガーとドリンクのセットを購入し、ドリンクだけを店内で飲食し、ハンバーガーを持ち帰ると申し出た場合でも、そのセット商品の販売は「食事の提供」(10%)に該当し、軽減税率は適用されません。税率の判定は、飲食料品の提供等を行った時点で行われます。 - 収穫体験と土産の税率

果物狩りなどにおいて、園内での収穫や飲食の対価である入園料や食べ放題料金は「外食」とみなされ10%ですが、一方で、持ち帰ることが明らかで別途対価を受け取るおみやげ販売は8%となります。

ミミレイドン確かに実務で出てきたら迷いそうな取引ばかりですね。こういった細かい取り扱いがありますので、税理士に確認するようにしましょう。

新屋賢人実際に売る側(領収書を発行する側)が消費税について、よく理解できていないため、領収書の税率が誤っていることもあります。領収書の記載を鵜吞みにするのではなく、違和感がある場合には、税理士に相談しましょう。

6. まとめ

軽減税率制度の要点整理

軽減税率制度は、単に8%と10%を区別するだけでなく、「外食」や「一体資産」の定義、そしてインボイス制度という複雑な実務ルールがセットになった制度です。

税率の判定ミスは、顧客とのトラブルや、自社の仕入税額控除の否認に直結します。

実務対応のチェックリスト

インボイス制度の導入で軽減税率制度の影が薄くなっている今だからこそ、日々の実務で以下のポイントが守られているか、今一度チェックしてみてください。

- 売上時の税率判定

イートイン(10%)とテイクアウト(8%)の意思確認を徹底していますか? - 請求書/領収書の記載事項

適格請求書(インボイス)に必要な登録番号、税率ごとの合計金額、税率ごとの消費税額が正しく記載されていますか? - 区分経理

帳簿上で売上と仕入を税率ごとに正確に区分して記録していますか? - 経理システム

複数税率とインボイス制度に対応したシステム(会計ソフトやレジ)を使用していますか? - 従業員教育

現場のスタッフは、複雑なケース(酒類、一体資産など)の判定基準を理解していますか?

新屋賢人税制は常に進化しています。特に消費税制度は、インボイス制度の導入を経て、企業間の取引の透明性が高まり、ルールの厳格化が進んでいます。

軽減税率の仕組みは、一見すると「複雑な迷路」のようですが、一度その地図(ルール)を理解し、適切なツール(システム)を持つことで、正確な経営判断と効率的な事務作業が可能になります。

正しい知識こそが、ビジネスを守る最強の盾です。顧問税理士とともに、常に最新の税制情報に意識を向け、「正しい理解と正しい対応」を続けていきましょう。

相談できる税理士がいない場合には、お気軽にこちらまでお問い合わせください。

コメント