ボス、昨日は年末調整の基礎について、教えていただきありがとうございました!年末調整の必要性について、しっかりと理解できました!

それは良かったです。また、復習が必要な時はこちらの記事で年末調整の基礎を確認してください。

【町田市の税理士が解説】年末調整シリーズ第1回:年末調整の基本(対象者・流れ)

年末調整の手順のSTEP1が従業員による申告書の作成だったかと思いますが、提出必須となっていた扶養控除等申告書とはなんでしょうか?

それでは、年末調整シリーズ2として、扶養控除等申告書の記載方法について、わかりやすく解説します。これを見れば、扶養控除等申告書を記載しなければならない給与所得者はもちろん、扶養控除等申告書をチェックしなければならない年末調整担当者にもご活用いただけると思います。

1.扶養控除等申告書とは?

年末調整で必ず提出する「給与所得者の扶養控除等(異動)申告書」とは何か

この長〜い名前の書類こそが、私たちが年末調整で扱う最も重要な書類の一つです。正式名称は「給与所得者の扶養控除等(異動)申告書」といい、略して「マル扶(まるふ)」とも呼ばれています。

これは、給与所得者が扶養控除などの所得控除と年末調整を受けるために、勤務先へ提出が義務付けられている申告書であり、対象となる給与所得者の家族構成や家族の所得状況を勤務先に伝えることで、正しい所得税額を計算するための基礎資料となります。

提出の目的(正しい所得税額を計算するため)

私たちが毎月の給料から天引きされている源泉徴収税額は、あくまで概算値です。

この申告書を提出し、年末調整を行うことで、その年の給与総額や家族構成、その他の控除を考慮し、本来納めるべき正確な所得税額を確定させます。申告内容に基づいて控除額が決定し、所得額から差し引かれることで、最終的な所得税額が決定する仕組みです。

また、この申告書は所得税だけでなく、個人住民税の「給与所得者の扶養親族申告書」と統合された様式になっています。

提出しないとどうなるか(源泉徴収が乙欄扱いになり、税額が高くなる)

もしこの書類を提出しないと、あなたは以下の二つの大きなデメリットを被ることになりますので、主たる(メインの)給与先には、必ず提出するようにしましょう!

1. 毎月の源泉徴収額が高くなる

提出しなかった場合、毎月の給与計算で扶養家族に応じた控除がない状態で源泉徴収税額が計算されるため、通常よりも多くの源泉徴収をされる(つまり手取り額が減る)可能性があります。また、扶養控除等申告書の提出がない以上は、源泉徴収税額を「乙欄(おつらん)」で計算する必要がありますので、本来徴収されるべき源泉徴収税額よりも高くなります。

2. 年末調整が受けられない

扶養控除等申告書は、年末調整を受けるために必須の書類です。提出しないと勤務先で年末調整が行われず、本来納めるべき所得税額よりも多く税金を天引きされていたとしても、その還付金を受け取ることができません。 多く払いすぎた税金を取り戻すには、ご自身で確定申告を行うという手間がかかります。

法的な位置づけ(所得税法に基づく書類)

この申告書は、所得税法に基づく正式な税務書類です。虚偽の記載をすると罰則の対象になる可能性もあるため、正確に記入する必要があります。

誰が提出するのか(給与所得者全員、勤務先1か所のみ)

扶養控除申告書は、年末調整を受ける給与所得者全員が提出する必要があります。

• 会社員や公務員だけでなく、パートやアルバイトといった非正規の従業員も含みます。

• 扶養する家族がいない人であっても、提出は必須です。

ただし、この申告書は主たる給与の支払を受けている勤務先1社にしか提出できません。もし2か所以上で働いている場合は、最も給与が多い勤務先に提出するのが一般的です。2カ所に同時に提出することは脱税につながる恐れがあるため、絶対に避け、もし提出してしまった場合は一方を取り下げる必要があります。

副業先には提出できませんので、ご注意ください。

「扶養控除等申告書が提出されない」=「うちの職場副業だったんだ~」とここでバレる可能性もありますね!

提出時期(通常は年末調整の時期、入社時にも提出)

企業は、翌年分の申告書を毎年12月頃までに従業員から回収します。

また、提出の期限は以下の通り定められていますが、基本的には、毎年10月から11月頃を期限として、勤務先の会社から提出するように指示があります。

• 通常の提出時期: 該当の年の最初の給与の支払いを受ける日の前日まで

• 中途入社の場合: 入社後最初の給与の支払いを受ける日の前日まで

翌年分の申告書を前年(11月頃)に回収するのか!だから、令和7年の年末に提出を求められる扶養控除等申告書は「令和8年分」の申告書と書いてあるんですね。1年ズレてるじゃん!と思ってました。

扶養控除等申告書は、年末調整で重要な書類でもあるけど、本来は、令和8年(2026年)の所得に対する源泉徴収のために使用することを目的とした書類なんです。私も初めて税理士法人で働き始めた頃は、同じく、1年ズレてるじゃん!と思ってました(笑)

2.扶養控除の基本知識

所得要件と2025年改正のポイント:123万円の壁!

扶養親族となるための最も重要な条件の一つが所得要件です。

2025年度の税制改正により、所得の基準額が大きく引き上げられます。

| 控除の種類 | 改正前(目安) | 改正後(2025年申告分より) |

|---|---|---|

| 合計所得金額の要件 | 48万円以下 | 58万円以下 |

| (給与収入の場合) | 103万円以下(「103万円の壁」) | 123万円以下(「123万円の壁」) |

これにより、所得税上の扶養における「103万円の壁」が「123万円の壁」に見直されます。これは、配偶者控除や扶養控除の対象となる親族の所得基準にも影響を与えます。

例えば、扶養親族である子がアルバイトをしている場合、その子の合計所得金額が58万円以下(給与収入のみなら123万円以下)であれば、引き続き扶養控除の対象となります。

いわゆる年収の壁が今回の改正で変動及び増加しました。年収の壁については、かなり複雑になっているので、また改めて別の記事で解説しますね。

扶養控除の対象となる親族の範囲

扶養控除の対象となるのは、納税者本人と生計を一にする親族で、かつ16歳以上の親族です。扶養控除等申告書では「控除対象扶養親族(16歳以上)」として記載されます。

控除額の違い(一般扶養、特定扶養、老人扶養)

扶養控除の控除額は、扶養親族の年齢や状況によって異なります。

例えば、配偶者控除においては、源泉控除対象配偶者がいる場合、その配偶者の年齢が70歳以上であれば「老人控除対象配偶者」として控除額が48万円に設定されています(一般の控除対象配偶者の控除額は38万円)。

2025年改正のポイント(特定親族特別控除の新設など)

今回の改正で特に注目すべきは、特定親族特別控除の対象となる19歳以上23歳未満の子を持つ従業員への影響です。

詳細については、【町田市の税理士が解説】年末調整シリーズ第3回: 令和7年税制改正で新たに追加された特定親族特別控除とは?大学生の子を持つ親御さんに朗報!で解説しています。

この控除を正しく適用するためには、子の「所得金額」を正確に把握することが重要になります。申告書に記載する際は、「収入」ではなく「所得」を記入する必要があるため、この「収入」と「所得」の違いを理解していないと記入ミスが起こりやすい点に注意が必要です。

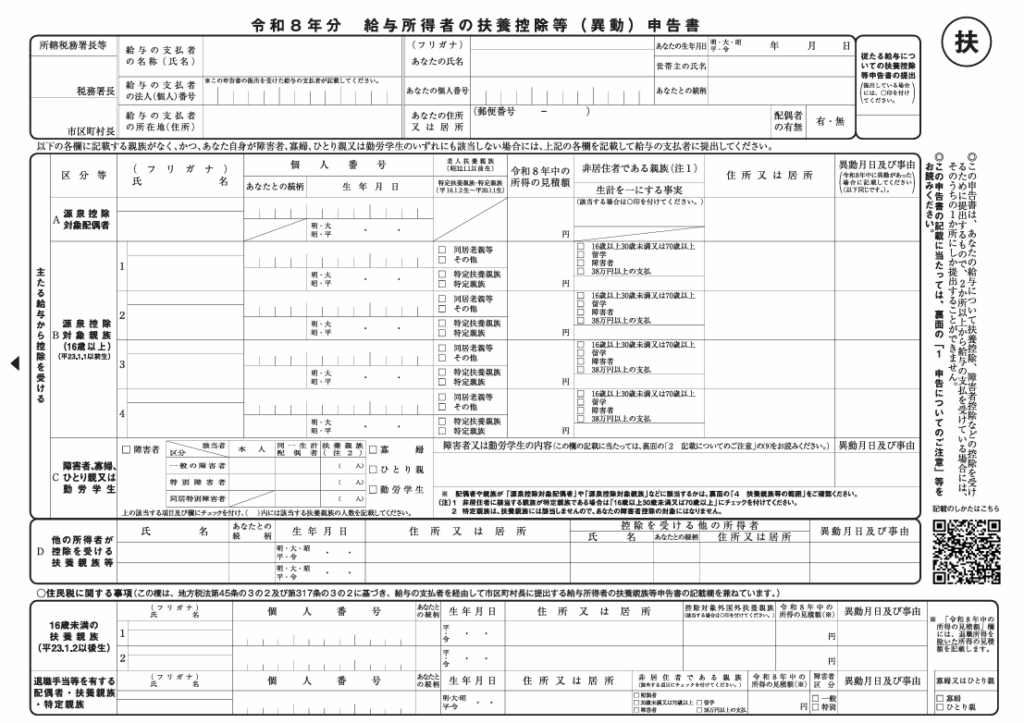

3.扶養控除等申告書の具体的な記載方法(各欄の解説)

本人情報欄:氏名・住所・マイナンバーの記載方法など

用紙の最上部は、年末調整を受けるすべての従業員が記入すべき基本情報の欄です。以後、①記載様式(空欄)→②各項目の記載内容の解説→③記載様式(記載例)の順で掲載いたします。各項目の番号(❶とか❷など)と記載様式(記載例)の番号は紐づいて作成しております。

| 項目 | 記載内容 | 注意点 |

|---|---|---|

| ❶所轄税務署長等 | 給与の支払者の所在地等の所轄税務署長とあなたの住所地等の市区町村 長を記載します。 | |

| ❷給与の支払者 | 勤務先の名称(氏名)と 所在地を記入します。 | 通常、勤務先で記載する欄です。 |

| ❸氏名、生年月日、住所、個人番号(マイナンバー) | 申告者本人の情報を記入します。 | 住所は、住民票のある住所 を記入するのが原則です。個人番号 (マイナンバー)は、会社によっては記入不要な場合があるため、勤務先に確認ください。 |

| ❹従たる給与についての扶養控除等申告書の提出 | 2 か所以上から給与の支払を受けている人が、他の給与の支払者に「従たる給与についての扶養控除等申告書」を提出している場合には、この欄に◯を付けます。 | |

| 補足:世帯主の氏名・続柄 | あなたの世帯主と、あなたと世帯主との続柄を記入します。 | 磯野カツオの場合 世帯主の指名:磯野なみへい あなたとの続柄:父 |

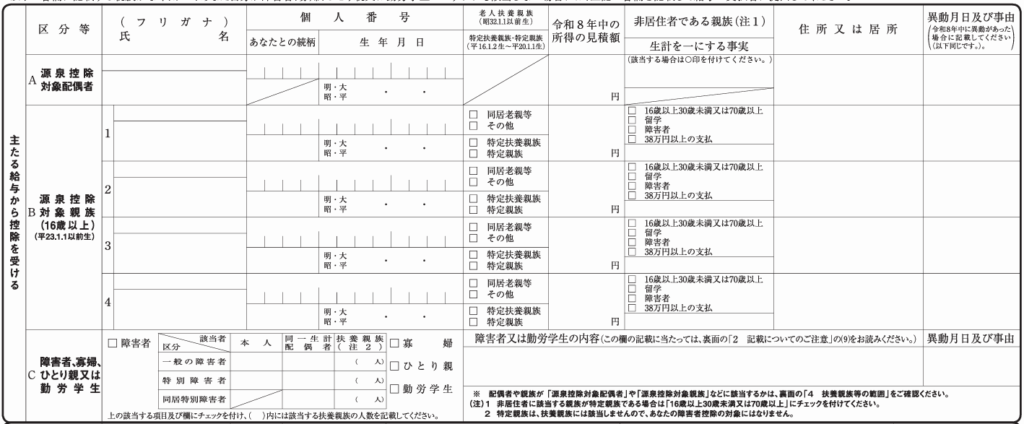

控除対象扶養親族欄:氏名、生年月日、マイナンバー、所得見積額の書き方など

配偶者欄(A欄):配偶者控除・配偶者特別控除との関係

A欄は源泉控除対象配偶者について記入する欄です。

例えば、申告書作成者(あなた)の「配偶者(奥さん又は旦那さん)の収入が少ないから、税金を計算するときに配偶者控除を反映してください」と会社に伝えるための仕組みで、その対象となる配偶者を 源泉控除対象配偶者 と呼びます。

<配偶者控除・配偶者特別控除の適用を受ける場合>

配偶者(特別)控除は、所得税法上の控除対象となる配偶者(源泉控除対象配偶者)がいる場合に受けられる所得控除です。ただし、配偶者控除や配偶者特別控除を申告する際には、この「扶養控除等申告書」ではなく、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」という別の書類に記入して提出することになります。

令和7年度版の配偶者控除額の目安は以下の通りとなります。

| 配偶者の控除額 | 納税者本人(稼いでいる側)の所得(例:旦那) | 障害者控除 | |||

|---|---|---|---|---|---|

| 配偶者の所得 (給与のみ) 例:奥様 | 900万円以下 | 900~950万円 | 900~950万円 | 1,000万円超 | |

| 95万円超~ 133万円以下 (給与収入160万円超~201万円以下) | 3~36万円 | 2~24万円 | 1~12万円 | 0円 | 0円 |

| 58万円超~ 95万円以下 (給与収入123万円超~160万円以下) | 38万円 | 26万円 | 13万円 | 0円 | 0円 |

| 58万円以下 (給与収入123万円以下) 同一生計配偶者 右配偶者控除 | 38万円 | 26万円 | 13万円 | 0円 | 27万円 or 40万円 |

| 配偶者が70歳 以上の場合 老人控除対象 配偶者 | 48万円 | 32万円 | 16万円 | 0円 | 同居 75万円 |

参照:国税庁ホームページ配偶者控除等申告書

夫婦の双方がお互いに源泉控除対象配偶者に係る控除の適用を受けることはできませんので、ご注意ください。

扶養親族欄(B欄):扶養控除との関係

「控除対象扶養親族(16歳以上)」に該当する家族がいる場合、B欄に記入します。

所得額は、年間の収入額から必要経費(給与所得の場合は給与所得控除)を差し引いて算出されます。2025年の改正で所得要件は58万円以下となりましたので、この金額を超えないように所得額を見積もる必要があります。

また、2025年の改正により、特定親族特別控除が創設されたことによって、さらにわかりにくくなっておりますので、注意が必要です。

家族の扶養控除額の早見表は以下の通りとなります。青ハイライト個所が、今回改正の入った特定親族特別控除です。黄色ハイライト個所は扶養控除についての記載となります。

| 100万円超~ 123万円以下 (給与収入165万円超~188万円以下) | 58万円超~ 100万円以下 (給与収入123万円超~165万円以下) | 58万円以下 (給与収入123万円以下) 扶養親族・扶養控除 | |

|---|---|---|---|

| 16歳 | 0円 | 0円 | 年少扶養 |

| 16歳~18歳 | 0円 | 0円 | 38万円 |

| 19歳~22歳 | 3~31万円 | 41~63万円 | 63万円特定扶養親族 |

| 23歳~30歳 | 0円 | 0円 | 38万円 |

| 30歳~69歳 | 0円 | 0円 | 38万円 非居住者の場合制限あり |

| 70歳~ | 0円 | 0円 | 48万円老人扶養親族 同居58万円 |

| 障害者控除 | 0円 | 0円 | 27万or40万 同居75万 |

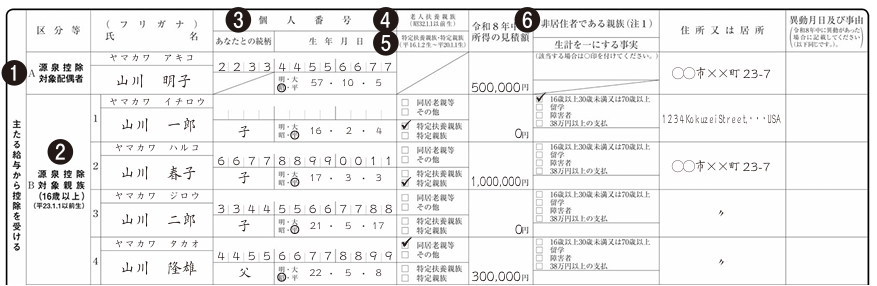

A欄およびB欄の記載例

| 項目 | 記載内容 | 注意点 |

|---|---|---|

| ❶A 源泉控除対象配偶者 | あなた(令和8年中の合計所得金額の見積額が900万円以下の人に限り ます。)と生計を一にする配偶者(青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)で令和8年中の合計所得金 額の見積額が95万円以下の人について記載します。 | なお、年末調整において、配偶者(特別)控除の適用を受けるには、この欄の記載の有無に関わらず「給与所得者の配偶者控除等申告書」の提出が必要です。 |

| ❷B 源泉控除対象親族 | 次の①又は②のいずれかに該当する人について記載します。 ①扶養親族のうち、次のイ又はロのいずれかに該当する人(控除対象扶養親族) イ 居住者のうち、 年齢16歳以上の人 ロ 非居住者のうち、一定の人 ②あなたと生計を一にする親族(里子を含み、配偶者、青色事業専従者 として給与の支払を受ける人及び白色事業専従者を除きます。)のう ち年齢19歳以上23歳未満 で令和8年中の合計所得金額の見積額が58万円超100万円以下の人 | ロ 非居住者のうち、一定の人とは、次のいずれかに該当する人 (イ) 年齢16歳以上30歳未満の人 (ロ) 年齢70歳以上の人 (ハ) 年齢30歳以上70歳未満の人のうち、「留学により国内に住所及び居所を有しなくなった人」、「障害者」又は「あなたから令和8年中に おいて生活費又は教育費に充てるための支払を38万円以上受ける人」 ※「扶養親族」とは、あなたと生計を一にする親族(里子や養護老人を含み、配偶者 、青 色 事 業 専 従 者として 給 与 の 支 払を 受 ける人 及 び 白 色 事 業 専 従 者 を 除 き ま す 。)で 令 和 8 年 中 の 合 計 所 得 金 額 の 見 積 額 が 58万円以下の人をいいます。 |

| ❸個人番号 | 源泉控除対象配偶者及び源泉控除対象親族の個人番号を記載する必要が あります。 | 一定の要件の下、個人番号の記載を要しない場合がありますので、給与の支払者に確認してください。 |

| ❹老人扶養親族 | 源泉控除対象親族が年齢70歳以上の場合には、次のとおりいずれかにチェックを付けます。 ①その人があなた又はあなたの配偶者の直系尊属で、あなた又はあなたの配偶者のいずれかと同居を 常況としている人であるとき ⇒「同居老親等」 ②その人が①以外の人であるとき ⇒「その他」 | |

| ❺特定扶養親族・特定親族 | 源泉控除対象親族が年齢19歳以上23歳未満の場合には、次のとおりいずれかにチェックを付けます。 ①その人の令和8年中の合計所得金額の見積額が58万円以下であるとき ⇒「特定扶養親族」 ②その人の令和8年中の合計所得金額の見積額が58万円超100万円以下であるとき ⇒「特定親族」 | |

| ❻非居住者である親族 | 源泉控除対象配偶者が非居住者である場合には、「非居住者である親族」欄に〇印を付けます。 源泉控除対象親族が非居住者であり、その非居住者の年齢が16歳以上 30歳未満又は70歳以上である場合には「非居住者である親族」欄の「16歳以上30歳未満又は70歳以上」にチェックを付け、30歳以上70歳未満の場合には、「留学」、「障害者」又は「38万円以上の支払」のうち該当するいずれかの項目にチェックを付けます。 | 源泉控除対象配偶者や源泉控除対象親族が非居住者である場合、親族関 係書類の添付等が必要です。 上記の「留学」にチェックを付けた場合は、留学ビザ等書類の添付等が 必要です。 |

障害者・寡婦(ひとり親)欄(C欄):該当する場合のチェック方法

C欄は、申告者自身や扶養家族が障害者、寡婦・ひとり親、または勤労学生に該当する場合にチェックを入れます。

• 障害者控除

障害者控除とは、納税者本人や配偶者、扶養親族が所得税法上の障害者である場合に受けられる控除です。該当する場合は「障害者」にチェックを入れます。申告書下部の「障害者又は勤労学生の内容」欄に、対象者の氏名、交付を受けている手帳などの種類と交付年月日、障害の程度(等級)などを記入します。同居特別障害者に該当する場合は、その旨((同居)など)を記載します。

• ひとり親控除

ひとり親控除とは、申告者本人が要件を満たすひとり親に当てはまる場合に適用されます。ひとり親控除の2025年度の控除額は58万円です。要件には、生計を一にする子がおり、その子の総所得金額等が58万円以下であることなどが含まれます。

なお、C欄では、障害者控除やひとり親控除と合わせて、勤労学生控除も申告できます。

| 項目 | 記載内容 | 注意点 |

|---|---|---|

| ❶同一生計配偶者 | 同一生計配偶者が一般の障害者、特別障害者又は同居特別障害者に該当 する場合には、該当する欄にチェックを付けます。 | ※「同一生計配偶者」とは、あなたと生計を一にする配偶者(青色事業 専従者として給与の支払を受ける人及び白色事業専従者を除きます。) で、令和8年中の合計所得金額の見積額が58万円以下の人をいいます。 |

| ❷扶養親族 | 扶養親族が一般の障害者、特別障害者又は同居特別障害者に該当する場 合には、該当する欄にチェックを付けます。なお、障害者控除の対象となる扶養親族は、控除対象扶養親族とは異なり、年齢16歳未満(平成23年1月2日以後生)の扶養親族も対象となります。 | ※特定親族は、扶養親族には該当しませんので、あなたの障害者控除の 対象となりません。 |

| ❸寡婦 など | あなたが寡婦、ひとり親、勤労学生に該当する場合にチェックを付けます。 | |

| ❹障害者又は勤労学生の内容 | 左記の障害者又は勤労学生に該当する(人がいる)場合、その該当する 事実やその人の氏名を記載します。 | (例)障害者の場合…障害の状態又は交付を受けている手帳などの種類 と交付年月日、障害の程度(等級)などの障害者に該当する事実 を記載します。 |

他の所得者が控除を受ける扶養親族等

この欄は、あなた以外の所得者(例:配偶者など)が、同じ扶養親族について控除を受けている場合に記載する欄です。つまり、扶養控除の重複適用を防ぐための情報提供欄となります。同じ扶養親族を複数人が控除対象として申告することはできません。 具体的には、共働き夫婦と子供一人のご家庭の場合、その子供一人分の扶養控除は、夫婦のうち、いずれか一人(旦那様又は奥様)しか適用できません。この欄は、扶養親族が他の所得者の控除対象になっている場合に限り記載します。 記載が必要なケースは、例えば「夫婦で子どもを扶養しているが、夫が控除を受ける」場合の奥様側の扶養控除等申告書では、D欄の記載が必要となります。

住民税に関する事項

| 項目 | 記載内容 | 注意点 |

|---|---|---|

| ❶16歳未満の扶養親族 | 年齢16歳未満の扶養親族 について記載します。 | |

| ❷控除対象外国外扶養親族 | 国内に住所を有しない16歳未満 の扶養親族に該当する場合 に○を付けます。 | 親族関係書類及び送金関係書類を令和9年3月15日までに住所所在地の市区町村に提出しなければならない場合があります。 |

| ❸退職手当等を有する配偶者・扶養親族・特定親族 | 退職手当等(源泉徴収されるものに限ります。以下同じです。)の支払を受ける配偶者(あなたと生計を一にする配偶者で、令和8年中の退職所得を除いた合計所得金額の見積額が133万円以下であるものに限ります。)、扶養親族又は特定親族について記載します。 | |

| ❹非居住者である親族 | 退職手当等の支払を受ける配偶者が非居住者である場合には、「非居住者である親族」欄の「配偶者」にチェックを付けます。 また、退職手当等の支払を受ける扶養親族又は特定親族が非居住者であり、その非居住者の年齢が30歳未満又は70歳以上である場合には「非居住者である親族」欄の「30歳未満又は70歳以上」にチェックを付け、30歳以上70歳未満の場合には、「留学」(留学により国内に住所及び居所を有しなくなった人)、「障害者」又は「38万円以上の支払」(あなたから令和8年中において生活費又は教育費に充てるための支払を38万円以上受ける人)のうち該当するいずれかの項目にチェックを付けます。 | 親族関係書類、留学ビザ等書類、送金関係書類及び38万円送金 書類を令和9年3月15日までに住所所在地の市区町村に提出しなければならない場合があります。 |

| ❺令和8年中の所得の見積額(退職所得を除く) | 令和8年中の退職所得の金額 を除いた合計所得金額の 見積額を記載します。 | |

| ❻障害者区分 | 退職手当等の支払を受ける配偶者のうち同一生計配偶者(あなたと生計を一にする配偶者で、令和8年中の退職所得を除いた合計所得金額の見積額が58万円以下である人をいいます。)又は扶養親族について、その配偶者又は扶養親族が障害者である場合は「一般」にチェックを付け、特別障害者である場合は「特別」にチェックを付けます。 | |

| ❼寡婦又はひとり親 | 退職所得を除くと令和8年中の合計所得金額の見積額が58万円以下となる扶養親族を有することにより、あなたが寡婦又はひとり親に該当する場合に、チェックを付けます。 |

4.扶養控除等申告書の記載に関するよくある質問FAQ

- 扶養控除申告書を提出するのを忘れたらどうなりますか?

-

年末調整が受けられず、税金が高くなる可能性があります。

提出していない場合、毎月の源泉徴収額が高く計算されてしまいます。本来控除されるべき金額が控除されないため、翌年の納税額が高くなる可能性があります。もし年末調整に間に合わなかった場合でも、翌年にご自身で確定申告(還付申告)を行うことで、控除を適用し、払いすぎた税金の還付を受けることができます。 - 扶養控除申告書は2社以上の会社で提出できますか?

-

主たる給与の支払先、1社にしか提出できません。

扶養控除申告書は、最も多くの給与を受け取っている「主たる給与の支払者」へ提出します。2ヶ所以上で勤務している場合、給与が多い方に提出するのが一般的です。2カ所に同時に提出することは、脱税につながる恐れがあるため、必ず一方を取り下げてください。 - 提出期限を過ぎてしまったらどうすればいいですか?

-

速やかに会社に相談しましょう。

本来の提出期限は、該当の年の最初の給与の支払いを受ける日の前日まで(中途入社の場合は、入社後最初の給与の支払いを受ける日の前日まで)ですが、年末調整の時期に会社から再度提出を求められます。もし提出が遅れた場合は、会社の年末調整業務に支障が出る可能性があるため、すぐに担当部署に提出しましょう。 - 配偶者控除と扶養控除は両方使える?

-

配偶者控除は配偶者に対して、扶養控除は配偶者以外の親族に対して適用されます。配偶者と配偶者以外の親族がいる場合には、両方同時に使うことも可能です。

5.扶養控除等申告書の記載に関する注意点

「収入」と「所得」を混同しない!

特に2025年の税制改正では、特定親族特別控除の対象となる19歳以上23歳未満の子を扶養している場合、子の「所得金額」を正確に把握することが求められます。

「収入」(例:アルバイトで稼いだ総額)と「所得」(例:収入から給与所得控除などを差し引いた額)は全く異なります。申告書に記載するのは「所得の見積額」であり、ここを間違えると正確な税額が算出されません。

紙で提出する場合、記入ミスが起こりやすいため、事前に「収入」と「所得」の違いを理解しておくことが重要です。

確定申告の必要性を確認する

扶養控除申告書を提出しても、年間の途中で扶養家族の状況に変更があった場合や、他の控除(例:医療費控除、雑損控除など)を適用したい場合は、ご自身で確定申告が必要になるケースがあります。年末調整の還付金が少ないと感じる場合は、確定申告で改めて控除を適用できるか確認しましょう。

6.まとめ

給与所得者の扶養控除等(異動)申告書(マル扶)は、正確な所得税額を計算し、払いすぎた税金を取り戻す(還付を受ける)ために必須の書類です。

特に2025年(令和7年)は「103万円の壁」が「123万円の壁」に変わるなど、所得要件が変更されています。扶養されている家族の収入状況をしっかりと確認し、「収入」と「所得」の違いを意識して、正確に申告することが大切です。

年末調整は少し面倒に感じるかもしれませんが、あなたの家計を守る重要な手続きです。この記事が、皆さんの年末調整をスムーズに進める手助けになれば幸いです!

年収の壁については、また、後日まとめた記事を作成いたします。正直、今回の改正により、制度が複雑になりすぎて、税理士でも混乱している人がかなり多い印象です。制度を複雑化して、現場のミスを誘発し、多めに税金を徴収する、又は現場のミスにより納付が足りないことを税務調査で指摘して、追徴課税を徴収する。国にはそんな思惑があるんじゃないかと疑いたくなるくらい複雑です。制度が複雑化して不安な方は、ぜひ、こちらまでお気軽にお問い合わせください。

コメント