ミミレイドン

ミミレイドンボス、おはようございます!

今朝のテーマはなんでしょうか?

新屋賢人

新屋賢人今朝は消費税の計算方法について整理しようと思います。

ミミレイドン

ミミレイドン消費税の計算方法って複数あるんですか?

新屋賢人「割戻し計算」と「積上げ計算」があります。これらの計算方式の違いを正確に理解し、自社にとって最も有利な方法を選ぶことは、納税額と事務負担に直結する重要なテーマです。

この記事では、消費税計算に初めて触れる方にも理解できるように、2つの計算方式の定義から、具体的な計算式、メリット・デメリット、そして実務上の落とし穴まで、解説します。

1. はじめに

消費税の納税額は、「売上時に預かった消費税額(売上税額)」から、「仕入れや経費で支払った消費税額(仕入税額)」を差し引いて計算するのが基本です。この売上税額と仕入税額を計算する際に用いられるのが、「割戻し計算」と「積上げ計算」の2つの方法です。

事業者は、この2つのうち、どちらかを選択して消費税の納付額を計算します。インボイス制度(適格請求書等保存方式)の導入に伴い、この計算方法の選択が税額に影響を与える可能性が高まっています。

ミミレイドン

ミミレイドンインボイス制度については、こちらの記事で解説しております。

【町田市の税理士が解説】インボイス制度(適格請求書等保存方式)の基礎(Day1)

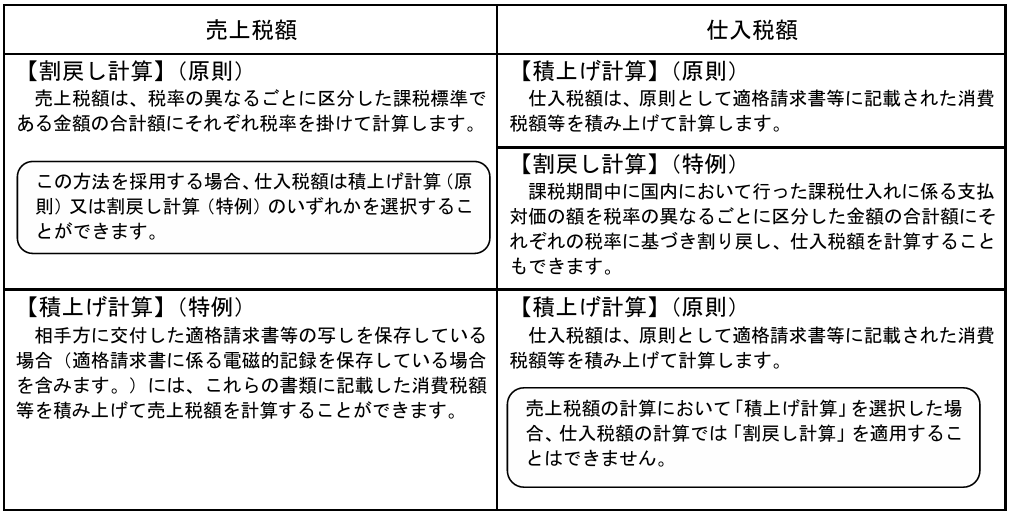

2. 割戻し計算とは(原則)

割戻し計算(わりもどしけいさん)は、消費税の計算における原則的な方法です。

(1).定義:税込金額を税抜に割り戻して消費税額を算出

割戻し計算とは、「1年間の税込金額合計」から税抜金額に割り戻し、消費税額を求める計算方法です。

具体的には、課税期間(通常1年間)の課税売上高(税込)や課税仕入高(税込)を税率ごとに合計し、この合計額を基に、税抜金額と消費税額を算出します。

(2).計算式:税込金額 ×(税率 ÷(100+税率))

割戻し計算では、以下の式を用いて税額を計算します。

| 項目 | 計算式(標準税率10%の場合) |

| 売上税額 | 課税売上高(税込)の合計額 × 7.8/110 |

| 仕入税額 | 課税仕入高(税込)の合計額 × 7.8/110 |

新屋賢人補足となりますが、上記表の「7.8」は国税分(消費税率10%のうち7.8%が国税、2.2%が地方消費税)を計算するための比率です。軽減税率8%の場合は、6.24/108を乗じます。 最終的な消費税額(国税)は、税率ごとの課税標準額(千円未満切捨て)に対して7.8%または6.24%を乗じて計算されます。

ミミレイドンなるほど。

そうなると、割戻しの計算手順としては、

①課税期間中の税込合計額を算出

②税率ごとに課税標準額を計算「=税込合計×100/110(軽減は×100/108)」

③求めた課税標準額に国税「×7.8%」、地方「×2.2%」で税額を算定していく流れですね(課税標準額千円未満切捨て)。

(3).適用場面:売上税額の原則的な計算方法

割戻し計算は、売上税額の計算において原則として適用される方法です。

(4).メリット

最大のメリットは、その事務負担の少なさです。

- 経理処理がシンプル

1年間の合計額に対して計算を行うため、日々の個別の取引で発生した消費税額や端数を気にすることなく、まとめて処理できます。 - 会計ソフトでの処理が容易

多くの会計ソフトがこの割戻し計算を標準的な計算方法として設定しています。

(5).デメリット

割戻し計算のデメリットは、端数処理のタイミングに起因します。

- 税額が不利になる可能性

割戻し計算では、税額の計算上生じた1円未満の端数処理(切り捨てなど)を年間の合計額に対して一回行います。一方、積上げ計算(後述)では取引ごとや請求書ごとに端数処理を行います。もしあなたが交付する請求書で頻繁に消費税額の1円未満を切り捨てている場合、割戻し計算を採用すると、切り捨てたはずの端数が年間の税込合計額に含まれてしまうため、結果的に納税額が積み上げ計算よりも大きくなる可能性があります。

参照:国税庁インボイス制度に関するQ&A問118(適格請求書等保存方式の下での税額計算の概要)

参照:国税庁ホームページタックスアンサー No.6383 課税標準額に対する消費税額の計算

3. 積上げ計算とは(特例)

積上げ計算(つみあげけいさん)は、インボイス制度導入に伴い、売上税額の計算方法として認められた特例的な計算方法です。

(1).定義:インボイスに記載された消費税額を1件ずつ積み上げて集計

積上げ計算とは、適格請求書等(インボイス)に記載された消費税の金額を、その都度合計(積み上げて)して、消費税額を求める計算方法のことです。割戻し計算とは異なり、年間の合計税込金額から税抜金額に割り戻すことはしません。

(1).売上税額の積み上げ:交付したインボイス記載の消費税額を合計

売上税額の積上げ計算を行う場合、交付した適格請求書及び適格簡易請求書の写し(電磁的記録も含む)を保存している必要があります。

- 計算方法

これらの書類に記載した税率ごとの消費税額等の合計額に100分の78を掛けて計算した金額とすることができます。 - 注意点

適格簡易請求書に「適用税率」のみを記載して交付している場合、税率ごとの消費税額等が記載されていないため、積上げ計算を行うことはできません。

参照:国税庁インボイス制度に関するQ&A問119(売上税額の計算方法)

(2).仕入税額の積み上げ:受領インボイス記載の消費税額を合計

仕入税額の計算においても、積上げ計算が可能です。仕入税額の積上げ計算には、大きく分けて2つの方法があります。

請求書等積上げ計算(原則的な積上げ)

- 定義

受領した適格請求書等に記載された消費税額等のうち、課税仕入れに係る部分の金額の合計額に100分の78を乗じて計算します。

帳簿積上げ計算

- 定義

課税仕入れの都度、課税仕入れに係る支払対価の額に110分の10(軽減税率の場合は108分の8)を乗じて算出した金額(仮払消費税額等)を帳簿に記載している場合、その金額の合計額に100分の78を掛けて算出する方法も認められます。この方法は、消費税を税抜経理方式で処理している場合に前提となります。

参照:国税庁ホームページタックスアンサー No.6391 課税仕入れに係る消費税額の計算

ミミレイドン税込経理と税抜経理の違いについては、こちらの記事で解説しております。

【町田市の税理士が解説】税込経理と税抜経理の違いについて

(3).適用要件

- 適格請求書発行事業者であること

売上税額について積上げ計算を選択できるのは、適格請求書発行事業者に限られます。 - 売上と仕入の方式統一(強制)

売上税額の計算で積上げ計算を選択した場合、仕入税額の計算も積上げ計算を選択しなければなりません。

(4).メリット

積上げ計算の最大のメリットは、税額計算の精度向上と節税効果の可能性です。

- 端数処理の有利化

個別の請求書ごとに消費税額の端数処理(切り捨て、四捨五入など)が行われるため、特に単価が低く、取引回数が膨大で、かつ、請求書上で消費税の端数が切り捨てられている業種(例:小売業など)では、割戻し計算よりも納税額が少なくなる(有利になる) 傾向があります。

(5).デメリット

- 事務負担が格段に大きい

取引回数ごとの消費税額を全て集計する必要があるため、事務負担は大きいです。 - システムの制約

手作業で積上げ計算を行うことは現実的ではないため、利用している会計ソフトが積上げ計算に対応している必要があります。

参照:国税庁インボイス制度に関するQ&A問118(適格請求書等保存方式の下での税額計算の概要)

4. 比較表:「割戻し計算」と「積上げ計算」

| 項目 | 割戻し計算(原則) | 積上げ計算(特例) |

| 定義 | 税込合計額を税抜に割り戻し計算 | インボイス記載の消費税額を合計 |

| 計算単位 | 課税期間(通常1年間)の税込合計額 | 個別の適格請求書等 |

| 端数処理のタイミング | 年間の合計額に対して税率ごとに1回 | 1つのインボイスにつき税率ごとに1回 |

| 売上と仕入の選択 | 売上・仕入ともに割戻し計算を選択可能 | 売上で積上げを選んだ場合、仕入も積上げが必須 |

| 適用要件 | すべての課税事業者(売上税額の原則) | 適格請求書発行事業者であること |

| 事務負担 | 少ない | 大きい |

| 税額への影響 | 端数の影響で納税額が増える可能性 | 端数の影響で納税額が減る可能性 |

5. 実務対応のポイント

インボイス制度下で「割戻し計算」または「積上げ計算」をスムーズに運用するために、実務上の具体的な対応策を確認しておきましょう。

(1).会計ソフトの設定確認(割り戻し or 積み上げ)

積上げ計算は事務負担が大きいため、手作業で行うことは現実的ではありません。現在使用している会計ソフトや請求書発行システムが、選択したい計算方式(特に積上げ計算)に対応しているか、また、設定が正しく行われているかを事前に確認することが必須です。

(2).消費税申告書との整合性チェック

割戻し計算と積上げ計算の違いは、主に端数処理のタイミングにあり、この違いによって納税額にわずかなズレが生じることがあります。このズレは「少額のズレ」であれば気にしなくても良いとされていますが、相当金額異なる場合は、計算過程に大きな間違いがないか、整合性をチェックすることが推奨されます。

(3).税務調査時の説明責任に備えた記録保持

仕入税額控除の適用を受けるためには、原則として、帳簿と適格請求書等(インボイス)を7年間保存する必要があります。

特に積上げ計算を選択している場合、個々のインボイスの記載事項(税率ごとの消費税額)に基づいているため、税務調査時に計算の根拠となった帳簿書類の提示を求められた際に、スムーズに説明できるように記録を保持することが重要です。

6. 注意点と落とし穴

消費税の計算方式を選択・適用する際に陥りやすい、重要な注意点を確認しましょう。

(1).売上計算で積上げを選ぶ場合の制約(仕入も積上げが必要)

売上税額と仕入税額の計算方式の組み合わせには制限があります。

- 売上が「積上げ計算」の場合: 仕入税額の計算も必ず「積上げ計算」を選択しなければなりません。

- 売上が「割戻し計算」の場合: 仕入税額の計算は「割戻し計算」と「積上げ計算」のどちらも選択可能です。

売上で積上げ計算を選び、仕入で割戻し計算を選ぶという「有利な部分だけを組み合わせる」方法は、制度上認められていません。これは、事業者が売上税額を小さく、仕入税額を大きくすることで、意図的に納税額を減らすのを防ぐためです。

新屋賢人ちなみに、実務上、見たことはありませんが、売上税額は取引先ごとなどで、割戻しと積上げの併用も可能です。

(2).期末の仮受・仮払残高と申告額のズレに要注意

積上げ計算と割戻し計算は、端数処理のタイミングが異なるため、期末の仮受消費税等(売上)や仮払消費税等(仕入)の残高と、実際に申告書で計算された消費税額にズレが生じることがあります。

これは、日々の会計処理(仮受/仮払の計上)と、申告時の計算(割戻し/積上げ)のロジックが異なるために発生する現象です。このズレは、計算方法を選択した結果として許容されますが、あまりにも大きなズレがある場合は、計算ミスや転記ミスがないかを確認する必要があります。

7. まとめ

(1).両方式の理解と自社に合った選択が重要

消費税の計算方法の選択は、単なる事務手続きではなく、事業の実態と税額に大きな影響を与える経営判断です。

- 取引回数が少なく、高額な取引が多い場合: 割戻し計算(事務負担小)

- 小売業など取引回数が膨大で、かつ請求書で端数切り捨てを頻繁に行っている場合: 積上げ計算(節税効果の可能性あり、ただし事務負担大)

免税事業者から課税事業者となることを選んだ場合でも、簡易課税制度(基準期間の課税売上高5,000万円以下の場合に選択可能)を利用すれば、仕入税額控除はみなし仕入率によって行われるため、適格請求書等の保存は不要となり、事務負担を大幅に軽減できます。

ミミレイドン簡易課税制度については、こちらの記事で解説しております。

【町田市の税理士が解説】今さら聞けない、消費税の簡易課税制度とは?

(2).実務負担と税額精度のバランスを見極める

積上げ計算は税額上有利になる可能性があるものの、その事務負担は非常に大きいです。特に、手作業で対応することは現実的ではないため、必ず会計ソフトやシステムの対応状況を確認し、事務負担に見合う節税効果があるのか、冷静に見極める必要があります。

新屋賢人消費税の税額計算は、インボイス制度の開始により複雑化しています。計算方式の選択や端数処理ルールによって納税額が変動する可能性もあるため、税理士に相談することをお勧めします。相談できる税理士がいない場合には、お気軽にこちらまでお問い合わせください。

なお、正直に申し上げますと、積上げ計算は、事務負担と管理コスト、そして税理士報酬などが非常に高くなるため、一般的には割戻し計算が圧倒的に多い印象です。

コメント