ミミレイドン

ミミレイドンボス、おはようございます!

今朝のテーマはなんでしょうか?

新屋賢人

新屋賢人今朝は法定調書のうち、退職所得の源泉徴収票・特別徴収票について、整理していきたいと思います。

ミミレイドン退職金の支払いを受けた際にもらえる資料ですね。

新屋賢人退職金を受け取る、あるいは支払う際、必ずと言っていいほど耳にするのが「退職所得の源泉徴収票・特別徴収票」です。一見難しそうな書類ですが、その役割と実務のポイントを押さえておけば、決して怖いものではありません。

1. はじめに

(1).退職金を受け取る際に必ず関わる「退職所得の源泉徴収票」と「特別徴収票」

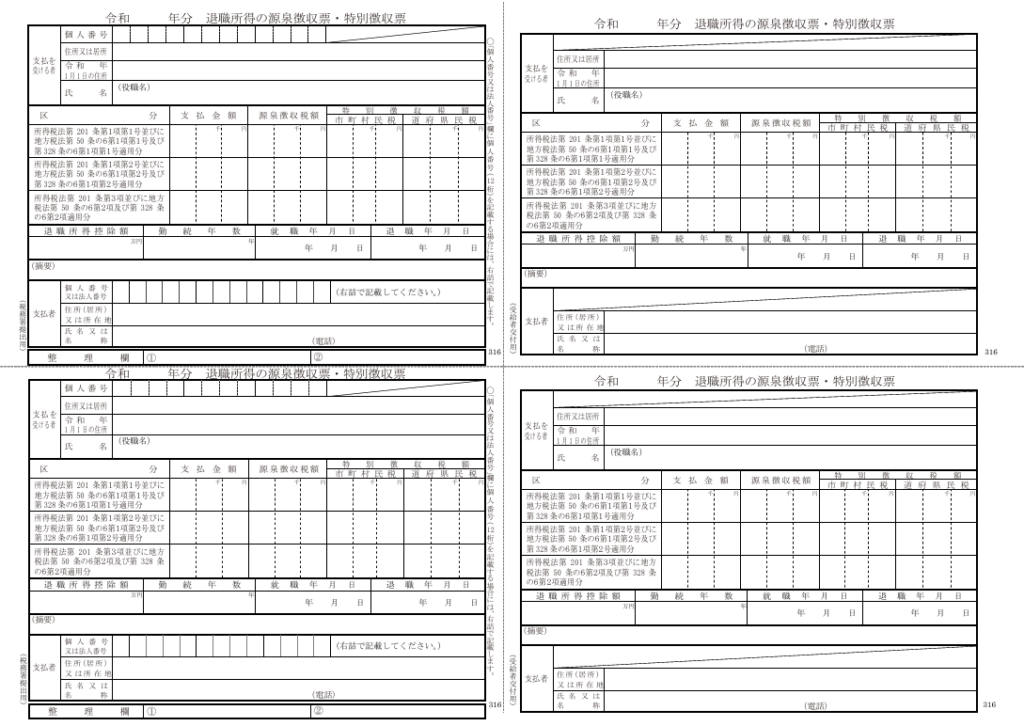

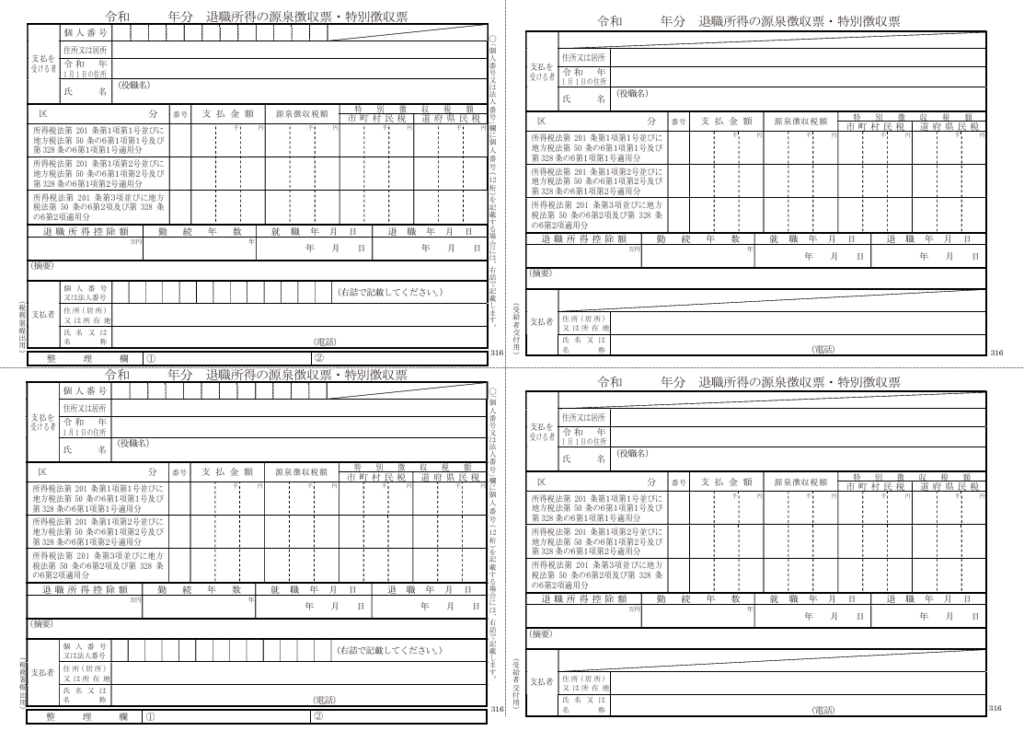

会社から退職金(退職手当等)が支払われる際、その支払額や税額を証明する書類として交付されるのが「退職所得の源泉徴収票・特別徴収票」です。これらは通常、1枚の用紙にまとめられており、所得税(国税)と住民税(地方税)の両方の情報を兼ね備えています。

2.「法定調書」としての退職所得の源泉徴収票

(1).税務署への報告が義務付けられた重要書類

法定調書とは、所得税法などの規定により、企業や個人事業主といった「支払者」が税務署への提出を義務付けられている資料の総称です。現在、国税庁が定める法定調書は全部で63種類ありますが、退職所得の源泉徴収票はその中でも主要なものの一つに位置づけられています。

ミミレイドン

ミミレイドン法定調書の概要については、こちらの記事で解説しておりますので、よろしければご覧ください。

【町田市の税理士が解説】法定調書・支払調書の基本と実務ポイントについて

(2).適正・公平な課税を守る「監視役」

国税庁がこれらの資料の提出を求める最大の目的は、「適正・公平な課税の実現」にあります。 企業が支払った退職金の額を税務署に報告することで、当局は受給者(退職者)が正しく納税しているかを確認できるだけでなく、受給者の「合計所得金額」を正確に把握することが可能になります。

特に、配偶者控除や扶養控除、住宅ローン控除などは受給者の合計所得金額によって適用の可否が決まるため、税務当局がこれらの人的控除の正当性を判定する上での不可欠な基礎資料としての役割を担っています。

(3).退職所得の源泉徴収票・特別徴収票の提出範囲(令和7年分まで)

①提出範囲の「役員」と「従業員」の違い

令和7年分までは、税務署や市区町村への提出が必要なのは「役員」のみです。一般の従業員については、本人に渡すだけで完結します。

| 対象者の区分 | 本人への交付 | 税務署への提出(源泉徴収票) | 市区町村への提出(特別徴収票) |

| 法人の役員 | 必要 | 必要 | 必要 |

| 一般の従業員 | 必要 | 不要 | 不要 |

- 本人への交付

役員・従業員を問わず、退職手当等を支払ったすべての人に対して作成し、交付しなければなりません。 - 税務署・市区町村への提出

受給者が法人の役員である場合に限られています。

新屋賢人死亡退職により退職手当等を支払った場合は、相続税法の規定による「退職手当金等受給者別支払調書」を提出することになりますので、この「退職所得の源泉徴収票・特別徴収票」を提出する必要はありません。

②「役員」の範囲に注意!

ここでいう「役員」とは、取締役や監査役だけではありません。

- 取締役、執行役、会計参与、監査役、理事、監事、清算人。

- さらに、相談役や顧問、その他これらに類する方も提出対象に含まれます。

※なお、「特定役員(勤続5年以下の役員等)」に該当する場合であっても、その方が上記の「法人の役員」に該当しないのであれば、役所への提出は不要です(本人交付のみ)。

③提出の期限とルール

「役員」に該当し、提出が必要な場合のルールは以下の通りです。

- 提出枚数

税務署と市区町村にそれぞれ1枚ずつ提出します。 - 提出期限

原則として退職後1か月以内です。ただし、税務署提出用(源泉徴収票)については、その年中に退職した分を取りまとめて翌年1月31日までに提出することも認められています。 - マイナンバーの記載

税務署・市区町村提出用については、受給者のマイナンバーの記載が必要ですが、本人交付用については、マイナンバーを記載してはいけません。

(3).令和8年から変わる「位置づけ」の重み

前述の通り、令和7年度分までの制度において、税務署への提出が必要なのは原則として「役員」に限定されており、一般従業員については「本人交付のみ」で完結していました。 しかし、令和8年(2026年)1月1日以降の支払い分からは、すべての居住者(役員・従業員問わず)が提出対象となります。 これにより、退職所得の源泉徴収票は、企業にとって「給与所得の源泉徴収票」と同じように、全対象者分を遅滞なく報告しなければならない「最優先の法定業務」へと位置づけが引き上げられることになります。

(4).退職所得の源泉徴収票・特別徴収票の提出範囲・期限まとめ

| 区分項目 | 現行制度(~令和7年12月31日支払分) | 正後制度(令和8年1月1日以降支払分) |

| 提出対象者(範囲) | 法人の役員のみ(※1)(一般従業員は本人交付のみで提出不要) | すべての居住者(役員・一般従業員の区別なく全員分) |

| 本人への交付期限 | 退職後1か月以内 | 退職後1か月以内(変更なし) |

| 税務署への提出期限 (源泉徴収票) | 原則:退職後1か月以内(※取りまとめて翌年1月31日も可) | 原則:退職後1か月以内(※取りまとめて翌年1月31日も可) |

| 市区町村への提出期限 (特別徴収票) | 退職後1か月以内 | 退職後1か月以内(変更なし) |

| 提出枚数 | 税務署・市区町村に各1枚 | 税務署・市区町村に各1枚(変更なし) |

| 電子申告の要否 | 前々年の提出枚数が100枚以上で義務 | 令和9年1月以降:30枚以上で義務化(※2) |

(※1)役員には、取締役、執行役、会計参与、監査役のほか、相談役や顧問も含まれます。

(※2)令和9年(2027年)1月以降に提出する分から、判定基準が「100枚以上」から「30枚以上」に引き下げられます。判定は「前々年の提出枚数」によります。

(5).実務上の重要な注意点

①「支払日」による判定

令和7年の年末や令和8年の年始付近に退職があった場合、今回の改正の適用を受けるか否か判断が難しい場合があります。基本的な判定基準としては、退職日ではなく「退職金の支払日」が基準となります。たとえば、退職した従業員に対し、退職金を2026年1月に支払う場合は、改正後のルールが適用され、税務署・市区町村への提出が必要になります。ただし、例え従業員に対する退職金の支払が令和8年1月1日以後にされる場合であっても、退職手当等が令和7年末の時点で“未払い”となっていた(退職手当等は令和7年分の退職所得に該当する)場合は、税務署・市区町村に提出する必要はありません。

②マイナンバーの記載ルール

- 税務署・市区町村提出用:退職者のマイナンバーの記載が必須です。

- 本人交付用:マイナンバーを記載してはいけません。

③死亡退職の場合の例外

従業員が死亡退職し、遺族に退職金を支払った場合は、「退職所得の源泉徴収票」ではなく、相続税法に基づく「退職手当金等受給者別支払調書」を提出します。この場合、支払額が100万円を超えるものが提出対象となります。

④非居住者への支払い

海外居住者(非居住者)に対して退職金を支払った場合は、別の様式である「非居住者等に支払われる給与、報酬、年金及び賞金の支払調書」を使用し、支払額が年間50万円を超える場合に提出します。

(6).提出を怠った場合の罰則

法定調書は「出せば良い」という任意のものではなく、法律に基づく義務です。提出期限(原則として退職後1か月以内、または翌年1月31日)までに提出しなかったり、虚偽の内容を記載したりした場合には、所得税法に基づき、「1年以下の懲役または50万円以下の罰金」といった重い罰則が科されるリスクもあります。

参照:国税庁ホームページタックスアンサー No.7421 「退職所得の源泉徴収票」の提出範囲と提出枚数等

3. 退職所得とは

退職金にかかる税金を理解するために、まずは「退職所得」の基本をおさらいしましょう。

(1).退職金にかかる税金の仕組み

退職金は、長年の勤務に対する報償的な性格や、退職後の生活を支える資金としての側面があるため、税制面で大きく優遇されています。

計算式は以下の通りです。

退職所得の金額 =(退職金の総額 - 退職所得控除額)× 1/2

(2).他の所得(給与所得など)との違い

給与所得などは他の所得と合算して課税される「総合課税」ですが、退職所得は原則として他の所得と切り離して税金を計算する「分離課税」です。これにより、給与所得よりも税負担が軽く済むようになっています。

新屋賢人所得税の確定申告書を提出する場合には、退職所得の金額を含めて申告する必要がありますので、注意しましょう!

(3).退職所得控除の概要(勤続年数による控除額計算)

勤続年数に応じて、以下の「非課税枠(控除額)」が適用されます:

- 勤続20年以下

40万円 × 勤続年数(最低80万円保証) - 勤続20年超

800万円 + 70万円 ×(勤続年数 - 20年)

※1年未満の端数は1年に切り上げます。

ミミレイドン退職所得については、こちらの記事で解説しておりますので、よろしければご覧ください。

【町田市の税理士が解説】個人の退職所得の基礎知識について

4. 退職所得の源泉徴収票とは

(1).書類の役割:退職金の支払額・源泉徴収税額を証明

この書類は、会社が支払った退職金の額と、そこから差し引いた(源泉徴収した)所得税および復興特別所得税の額を証明するものです。

(2).誰が作成するか:退職金を支払う会社

退職金を支払う会社(支払者)が作成します。

(3).交付先:退職者本人、税務署、市区町村

これまでは主に「役員」の場合にのみ外部提出が必要でしたが、令和8年(2026年)1月1日以降の支払分からは、すべての居住者について提出が義務化されます。

- 退職者本人:必ず1部交付(役員・従業員問わず)

- 税務署:所轄税務署長へ提出(改正後は全員分)

- 市区町村:退職者の住所地へ提出(改正後は全員分)

(4).記載内容のポイント(支払金額、退職所得控除額、源泉徴収税額など)

支払金額、退職所得控除額、源泉徴収税額、勤続年数などが記載されます。また、役職名や就職・退職年月日も正確な記入が必要です。

●令和8年分以降の様式

参照:国税庁ホームページ F1-2 退職所得の源泉徴収票(同合計表)

5. 特別徴収票との違い

(1).「退職所得の特別徴収票」とは何か

源泉徴収票が「所得税(国税)」のためのものであるのに対し、特別徴収票は「住民税(地方税)」の課税情報を証明するためのものです。

(2).提出先:市区町村(住民税課税のため)

退職金を支払った年の1月1日時点での、受給者の住所地を管轄する市区町村長に提出します。

(3).源泉徴収票との役割の違いを整理

様式は同一ですが、実務上は「税務署用」と「市区町村用」という目的の違いがあります。

(4).注意点:改正による提出範囲の拡大

繰り返しになりますが、令和8年1月以降の退職金支払いについては、「一般の従業員」であっても市区町村への特別徴収票の提出が必要になります。担当者は、これまでの「従業員は本人交付のみ」というルールをアップデートしなければなりません。

6. 実務フロー

(1).退職金支払いから書類交付までの流れ

退職金の支払いから書類交付までの流れを整理しましょう。

実務の流れ

- 「退職所得の受給に関する申告書」の回収

退職者から必ず回収します。これがないと「退職所得控除」が適用できず、一律20.42%の重い税率で源泉徴収することになります。 - 退職金の計算

勤続年数や退職金規定に基づき、支払額を確定します。 - 源泉徴収税額(所得税・住民税)の計算

退職所得控除を差し引き、正確な税額を算出します。 - 源泉徴収票・特別徴収票の作成・交付

退職後1ヶ月以内に本人へ交付します。 - 税務署・市区町村への提出

原則として退職後1ヶ月以内に提出しますが、税務署分(源泉徴収票)については、翌年1月31日までにまとめて提出することも可能です。

(2).提出期限・交付期限の整理

- 本人への交付:退職後1ヶ月以内。

- 各機関への提出:原則、退職後1ヶ月以内(税務署分の一括提出は翌年1月31日まで)。

7. よくある質問・誤解

(Q1).「源泉徴収票と特別徴収票は同じもの?」

はい、様式は同じです。国税庁が提供する様式も「退職所得の源泉徴収票・特別徴収票」と連名になっています。

(Q2).「退職金を受け取ったら確定申告は必要?」

会社に「退職所得の受給に関する申告書」を提出していれば、会社側で正確な税額計算が完結するため、原則として確定申告は不要です。ただし、複数の会社から退職金を受け取った場合や、年の中途で退職して再就職していない場合などは、確定申告で税金が戻ってくる(還付される)ケースがあります。

(Q3).「電子申告・電子交付は可能?」

可能です。あらかじめ退職者の承諾を得ることで、PDF等の電子データで交付することができます。また、税務署への提出にはe-Taxが推奨されており、特定の条件(前々年の提出枚数が一定数以上)を満たす場合は電子提出が義務化されています。

8. 実務担当者へのアドバイス

(1).書類作成時のチェックリスト

- 「退職所得の受給に関する申告書」を回収・保管しているか。

- 勤続年数の数え方に誤りはないか(1年未満の切り上げ)。

- 役員の場合、特定役員(5年以下)の計算ルールを適用しているか。

- 令和8年以降、従業員分も「税務署・市区町村用」の作成を漏らしていないか。

(2).マイナンバー対応の記載

- 税務署・市区町村提出用には、受給者のマイナンバーの記載が必要です。

- 受給者(本人)交付用には、マイナンバーを記載してはいけません。

(3).税務調査で指摘されやすいポイント

税務調査では、退職所得控除の重複調整が正しく行われているかが厳しくチェックされます。特にiDeCo(確定拠出年金)の一時金などを数年内に受け取っている場合、控除額の調整が必要になるため、最新の「9年ルール」等の適用を誤らないよう注意が必要です。

ミミレイドン退職所得控除については、こちらの記事で解説しておりますので、よろしければご覧ください。

【町田市の税理士が解説】個人の退職所得の基礎知識について

9. まとめ

退職金に関わる「源泉徴収票・特別徴収票」は、退職者の再スタートを支える重要な書類です。

- 源泉徴収票と特別徴収票の役割を正しく理解する。

- 退職者本人は書類の受領と保管を徹底する。

- 実務担当者は令和8年からの「全居住者の提出義務化」に備える。

新屋賢人複雑に見える税務も、ルールを整理すればスムーズに進めることができます。不安な点がある場合は、早めに税理士へ相談しましょう。相談できる税理士がいない場合には、お気軽にこちらまでお問い合わせください。

コメント