ミミレイドン

ミミレイドンボス、おはようございます!

今朝のテーマは何でしょうか?

新屋賢人

新屋賢人今朝は確定申告に向けた業種別事業所得の計算の注意点第六弾としまして、運送業について整理して行きたいと思います。

ミミレイドン

ミミレイドン軽貨物ドライバーとして独立されている方多いですもんね!

新屋賢人軽貨物ドライバーとして独立し、日々の配送業務をこなす中で、避けて通れないのが「確定申告」です。 会社員時代のような年末調整はないため、自分で「売上」からガソリン代や車両維持費などの「経費」を差し引いて所得を計算しなければなりません。「税務署から連絡がきたら、今の帳簿をそのまま出せますか?」 運送業は、国税庁の統計でも「申告漏れが多い業種」として常に注目されており、実は非常に税務調査が入りやすい業界です。特に、運転日報と売上の整合性や、プライベートと業務で共用している車両費の「家事按分」は厳しくチェックされるポイントです。

確定申告は単なる義務ではなく、万が一の調査時に「自分の身を守るための証拠」でもあります。日々の記録が曖昧なまま申告し、後から多額の追徴課税を支払うことになっては、日々の過酷な配送業務の苦労が水の泡になってしまいます。

そこで今回は、税務調査官がどこを見ているのか、運送業特有の注意点をふまえ、ミスなく誠実な申告を行うためのマニュアルを作成しました。安心して本業に集中し続けるための土台作りを、ここから始めましょう。

【運送業編】

1.事業所得とは?(おさらい)

事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業、その他の事業から生じる所得のことです。個人の様々な収入にかかる税金(所得税)を計算する際の10種類ある所得区分のひとつで、他の所得と合算して税額を計算する「総合課税」の対象となります。

(1).事業所得の計算方法

事業所得の金額は、1月1日から12月31日までの1年間の収支に基づき、次の算式で計算します。

事業所得の金額 = 総収入金額 - 必要経費

- 総収入金額(売上)

商品の販売やサービスの提供など、事業活動によって得たすべての金額を指します。原則として、実際に入金があった日ではなく、取引が発生した(売上が立った)時点を基準として計上します(発生主義)。 - 必要経費

総収入金額を得るために直接必要となった費用のことです。

新屋賢人総収入金額や必要経費の詳細については、次章以降で解説します!

(2).「事業所得」と「雑所得」の判断基準

会社員の副業などの場合、その所得が事業所得になるか雑所得(業務)になるかは、その活動が「社会通念上事業と称するに至る程度」で行われているかで判定されます。具体的には、営利性、有償性、継続性、本人の責任とリスクにおいて計画的に遂行されているか、人的・物的設備があるかといった点から総合的に判断されます。

(3).確定申告と税制上の特典

事業所得がある個人事業主は、原則として翌年2月16日から3月15日までの間に確定申告を行う必要があります。申告方法には「青色申告」と「白色申告」があります。

- 青色申告

事前の届出と一定水準の記帳(複式簿記など)が必要ですが、最大65万円の「青色申告特別控除」、赤字の3年間繰越し・繰戻し、家族への給与(専従者給与)の経費算入などの大きな節税メリットが得られます。 - 白色申告

記帳や手続きが比較的簡単ですが、青色申告のような特別控除の特典はありません。

事業所得を正しく計算し、適切な申告方法を選択することで、所得税や住民税、国民健康保険料などの負担を軽減することが可能になります。

ミミレイドン事業所得については、こちらの記事で解説しておりますので、宜しければご覧ください。

【町田市の税理士が解説】個人の事業所得の基礎知識について

2.運送業の収入

運送業(貨物自動車運送事業)を営む個人事業主の収入は、主に配送業務によって得られる報酬(売上)ですが、その内訳は多岐にわたります。

主な収入項目とその具体的な内容は以下の通りです。

(1).主な事業収入(売上高)

運送業の根幹となる収入で、扱う荷物の種類や契約形態によって細かく分類されます。

- 運送事業収入・宅配事業収入

ネット通販商品の宅配や企業間配送など、通常の運送業務による報酬です。 - 引越事業収入

引越し作業の請負による収入です。 - 特定信書便事業収入

信書(手紙など)の送達業務による収入です。 - 配車手数料収入

他の運送業者へ仕事を割り振る際などに発生する手数料です。 - 帰り便の売上

目的地へ荷物を届けた後の復路で、別の荷物を運送して得た売上も計上する必要があります。

(2).運賃の割増・料金(実費等)

通常の運賃に加え、特殊な条件下での運送では付加的なコストとして割増料金が発生することがあります。

- 品目別・特大品割増

危険品、精密機械、冷蔵・冷凍品、特大品などの運送に伴う割増です。 - 特殊車両割増

荷物の特性に合わせた特殊な車両を使用した場合の料金です。 - 時間・時期割増

深夜・早朝、休日、冬期などの運行による割増です。 - 状況別割増

悪路の走行や、特定の地区への配送に伴う割増です。 - 附帯作業料

荷待ち時間(待機料)や、積み込み・荷降ろし以外の付随作業に対する料金です。

(3).雑収入(本業に付随する収入)

運送業務そのものではありませんが、事業に関連して発生する収入です。税務調査でも計上漏れを指摘されやすい重要な項目です。

- 車両関連の売却益

古い車両の売却代金、廃車に伴う部品(パーツ)の売買、廃材やスクラップの売却収入などです。 - 保険金収入

事故などが発生した際に、保険会社から支払われる保険金です。 - リベート・奨励金

新車購入時のリベート(紹介料・キャッシュバック)などが該当します。 - 助成金・給付金

国や地方公共団体から事業に対して支給される助成金等です。 - その他

従業員等からの弁償金、空箱の売却代金などが含まれます。

新屋賢人車両購入時の値引きやキャッシュバックは、実務上、車両の「取得価額」から差し引く処理をする場合も多いです(その場合、雑収入にはなりません)。 ただ、紹介料など別途現金で受け取るものは雑収入で処理する必要があります。

(4).収入計上の注意点

計上時期(発生主義)

運送業の収入は、原則として入金があった日ではなく、「役務の提供が完了した時点(仕事が終わった時点)」で計上します。納品書等をベースに、仕事が完了した日付で記録する必要があります。

契約形態による違い

- 業務委託契約

売上高から元請業者への手数料を差し引いた残額を収入として計上するケースが一般的です。 - フランチャイズ契約

本部へ支払うロイヤリティ(手数料)を差し引く前の総額を収入(売上)として計上し、ロイヤリティは「支払手数料」として経費処理します。

家事消費

事業用の商品を個人で消費したり、他人に贈答したりした場合は、その分を「家事消費等」として収入に含める必要があります。ただし、運送業のような役務提供中心の業種では、いわゆる「家事消費(棚卸資産)」よりも、後ほど解説する、車両費・燃料費・通信費などの私用混在を合理的基準で家事按分し、事業分のみを必要経費にする点が実務上重要です。

新屋賢人運送業は、運転日報や運行指示書などの資料との整合性を厳しくチェックされるため、これらの付随的な収入も含め、漏れなく正確に記録しておくことが大切です。

3.運送業の売上原価と棚卸

運送業(貨物自動車運送事業)における売上原価(仕入)と棚卸の処理は、一般的な製造業や小売業とは異なる側面があります。その会計・税務処理と実務上の重要ポイントを詳しく解説します。

(1).運送業における売上原価の構成

運送業では、商品の仕入れそのものは発生しませんが、サービスを提供するために直接要した費用を「売上原価」として計上します。

- 主な原価項目

燃料費、油脂費(エンジンオイル等)、リース料、修理費(車検整備・定期点検)、タイヤ・チューブ費、尿素水費、および外注費(庸車費)などが該当します。 - 外注費(庸車費)の扱い

他の運送業者に仕事を依頼した際の費用は「外注費(庸車費)」として処理されますが、税務調査ではその実態が「給与」ではないか、単価が不自然でないか厳しくチェックされます。 - 人件費の区分

ドライバーに支払う給与や法定福利費を「運送人件費」として売上原価に含める場合もあります。

(2).運送業における棚卸資産と処理

運送業での「棚卸」は、主に未使用の消耗品(貯蔵品)が対象となります。

- 棚卸の対象項目

年末(決算時)に使い切っていない燃料(ガソリン・軽油)の残量、予備のタイヤ、オイル、その他の部品などが棚卸資産(貯蔵品)となります。 - 会計処理

決算時に「棚卸表」を作成し、期末に残っている貯蔵品の金額を算出します。これにより、その年に「実際に消費した分」だけが経費(売上原価)として計算されます。

[計算式: 期首棚卸高 + 当期仕入高 - 期末棚卸高 = 当期売上原価]

(3).税務・会計上の注意点

運送業特有の処理として、税務調査で指摘されやすいポイントがいくつかあります。

- 発生主義の徹底

収入だけでなく経費(仕入)も、支払日ではなく「取引が発生した時点」で計上する必要があります。 - 軽油引取税の消費税処理

軽油の購入代金に含まれる「軽油引取税」には消費税が課されません。原則課税で消費税を計算する場合、軽油代全額を課税仕入れに含めると過大計上となるため、引取税分を正しく除外して処理する必要があります。 - 修繕費と資本的支出

車両の修理代のうち、単なる維持管理(通常の修理)は「修繕費」として一括経費にできますが、車両の性能を高めたり使用可能期間を延長させたりする支出は「資本的支出」として資産に計上し、減価償却を行う必要があります。

(4).実務上のポイントと税務調査対策

税務署は「現場の記録」と「帳簿」の整合性を非常に重視します。

- 「運転日報」との突合

税務調査官は、運転日報(乗務記録)と会計帳簿を照合します。例えば、日報に長距離走行の記録があるのに、それに見合う燃料費の計上がない、あるいは「帰り便」の売上がないといった矛盾は、売上除外や架空経費の疑いを持たれる要因となります。 - 在庫(貯蔵品)の計上漏れ

業者に預けているスペアタイヤなどの在庫が適切に棚卸資産として計上されているか確認されます。 - 証憑の保存

領収書、請求書、運送契約書、納品書などは、帳簿の裏付け資料として原則7年間(白色は5年間)保存する義務があります。

新屋賢人運送業は、走行距離や稼働時間が明確な記録(日報やタコグラフ)として残るため、それらの一次情報と会計データが正確にリンクしていることが、最も重要な実務上のポイントです。

4.運送業の経費

運送業(特に軽貨物ドライバーなどの個人事業主)において、経費とは「売上を得るために直接必要となった支出」を指します。これらを正しく計上することで所得を抑え、所得税や住民税などの税負担を軽減できます。前章で解説した売上原価も経費の一部となります。

(1).車両・運行に関する費用(主要コスト)

運送業の根幹となる費用で、走行距離や稼働状況に応じて発生します。前章で取り上げた運送業の売上原価に該当する部分となります。

- 車両費・リース料

車両本体の購入費は原則として減価償却(後述)を行いますが、リースの場合は月々のリース料を全額経費にできます。 - 燃料費(ガソリン・軽油代)

業務で使用した分を計上します。 - 消耗品費・整備費

タイヤ、オイル、バッテリー、尿素水(AdBlueなど)の交換費用、洗車代、車検代、修理代が含まれます。 - 損害保険料

事業用車両の自賠責保険および任意保険、荷物の損害に備える貨物保険などの掛金です。 - 租税公課

自動車税、軽自動車税、重量税、固定資産税、印紙税、事業税などが該当します。 - 旅費交通費

配送時に使用した高速道路料金(ETC)や、コインパーキング代、出張時の宿泊費などです。

(2).事務・管理に関する費用

- 通信費

業務連絡に使用するスマートフォンの料金、事務所のインターネット回線代などです。 - 消耗品費(事務用品など)

文房具、伝票、台車、作業着、梱包資材、仕事用のパソコン、スマホホルダー、保冷バッグなどが含まれます。 - 地代家賃

事務所の家賃や、配送車両を停めるための月極駐車場代です。 - 接待交際費・会議費

取引先との打ち合わせ時の飲食代、お中元・お歳暮、会合の会費などです。 - 外注費(庸車費)

業務の一部を他のドライバーや運送業者に委託した際の支払いです。 - 利子割引料

事業用車両のローンの「利息」部分です(元本は経費になりません)。

(3).重要な経費計上のルール

減価償却費

減価償却費とは、建物や車両などのように長期間にわたって使用する高額な資産(固定資産)について、その購入代金を一度に経費とするのではなく、使用可能な期間(耐用年数)にわたって分割して費用として計上する会計処理のことです。

時間の経過とともに資産価値が減少していくという考えに基づき、取得価額を耐用年数に応じて各年分の必要経費に配分します。運送業におけるトラックなどは、取得価額が10万円以上であれば原則として減価償却の対象となります。

新品と中古の場合の計算の違いは以下の通りです。

1. 新品の資産を購入した場合

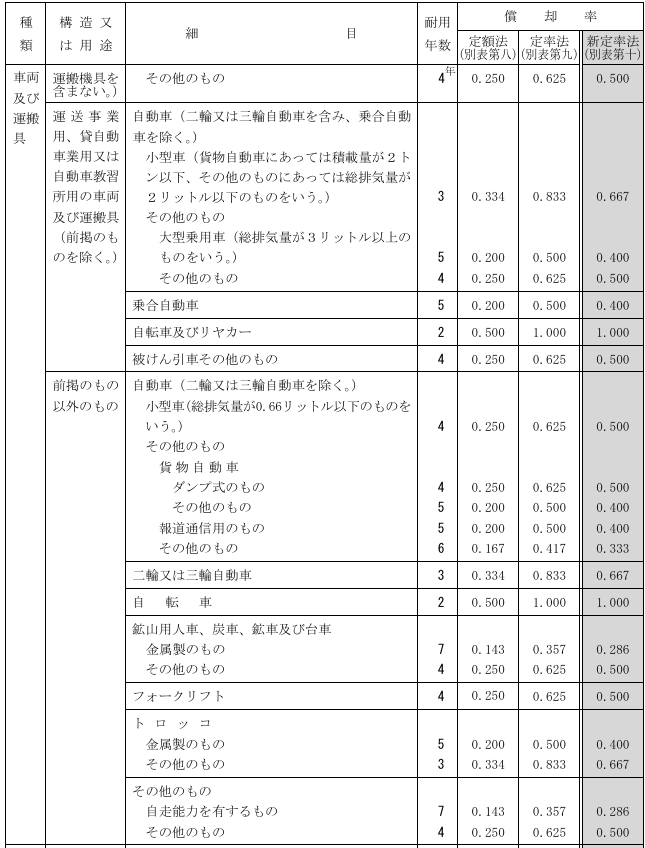

新品の場合は、国税庁が定める「法定耐用年数」をそのまま使用して計算します。主な車両の法定耐用年数は以下の通りです。

新屋賢人

新屋賢人個人事業主の場合、原則として毎年一定額を計上する「定額法」で計算します(例:300万円の車両で耐用年数3年の場合、毎年約100万円を計上)。

参照:主な減価償却資産の耐用年数表

参照:減価償却資産の耐用年数表

2. 中古の資産を購入した場合

中古資産は新品よりも消耗していると考えられるため、耐用年数を短く設定できる「簡便法」を用いて残存年数を算出します。

- 法定耐用年数の全部を経過している場合(例:4年経過した軽トラ)

計算式:法定耐用年数 × 20%

算出結果が2年未満になる場合は、一律で2年とみなされます。 - 法定耐用年数の一部を経過している場合(例:2年経過した軽トラ)

計算式:(法定耐用年数 - 経過年数) + (経過年数 × 20%)

1年未満の端数は切り捨て、計算結果が2年未満の場合は2年とします。

中古で購入すると耐用年数が短くなるため、短期間で多くの経費を計上でき、節税効果を早く実感しやすいという特徴があります。

3.減価償却の特例(青色申告者の場合)

青色申告を行っている個人事業主であれば、取得価額が30万円未満の資産については、その年の経費として一括で計上できる「少額減価償却資産の特例」を利用することが可能です(年間合計300万円まで)。

家事按分(かじあんぶん)

自宅兼事務所の家賃や、私用と共用している車両のガソリン代などは、事業で使用している割合を合理的な基準(走行距離、使用面積、時間など)で算出し、その分のみを経費にします。

ミミレイドン家事按分については、こちらの記事で解説しておりますので、宜しければご覧ください。

【町田市の税理士が解説】個人事業主(フリーランス)の経費の家事按分について

(4).経費にできないもの(間違いやすい項目)

- 所得税・住民税

事業者個人の税金は経費になりません。 - 交通反則金

スピード違反や駐車違反の罰金は、業務中であっても「個人の不注意」とみなされ経費になりません。 - 借入金の元本返済

ローンの支払いのうち、経費になるのは利息のみです。 - 事業者本人の社会保険料・生命保険料

これらは経費ではなく、確定申告の「所得控除」として処理します。 - 個人的な支出

業務と関係のない飲食代、家族旅行、私用のガソリン代などは一切認められません。

新屋賢人経費を計上する際は、領収書やレシートを必ず保管し、帳簿を適切に管理する必要があります(保存期間は原則7年、白色は5年)。

5.確定申告の際の運送業ならではの注意点

運送業の確定申告において、特に注意すべき点や必要となる書類について、提供された資料に基づき詳しく解説します。

(1).運送業ならではの重要書類と管理

運送業では、確定申告書そのものに添付する「特殊な書類」は原則ありませんが、税務署が申告内容の妥当性を確認するための「裏付け資料」を適切に作成・保管しておくことが極めて重要です。

- 運転日報・乗務記録・事故記録

税務調査官は、日々の運行を記録した「乗務記録」と「事故記録」を、会計帳簿と照らし合わせて深く読み込みます。 - 稼働実態の整合性

トラックが動けば売上が発生するという原則に基づき、乗務記録にはあるが売上記録にない「帰り便」の計上漏れがないかなどがチェックされます。 - 法令上の資料保管

一般貨物自動車運送事業者は、運転日報、運行指示書、タコグラフ、点呼記録簿などの作成と保管が法令で義務付けられており、これらが売上の整合性を証明する資料となります。

(2).収入計上に関する注意点

- 発生主義による計上

運送業の売上は、入金日ではなく、「荷物の配送(役務の提供)が完了した時点」で計上する必要があります。 - 計上漏れの防止

締日以降の売上や、元請からの請求書に記載されていない金額、帰り便の売上などの計上漏れは税務調査で指摘されやすいポイントです。 - 雑収入の網羅

古い車両の売却代金、廃車に伴う部品売買、スクラップ代、保険金収入、新車購入時のリベートなども漏れなく計上しなければなりません。

(3). 経費計上と消費税の注意点

- 軽油引取税の扱い

軽油を購入した場合、料金に含まれる「軽油引取税」には消費税が課されません。消費税の計算(原則課税)の際、軽油代全額を課税仕入れに含めないよう、正しく除外して処理する必要があります。 - 車両費と家事按分

プライベートと兼用している車両のガソリン代や保険料、駐車場代などは、走行距離や使用日数に基づいた合理的な基準で按分し、事業使用分のみを計上します。 - 減価償却

取得価額が10万円以上の車両は、法定耐用年数(新車の軽自動車は4年、積載量2トン以下の小型貨物車は3年など)に応じて分割して経費化します。

(4).確定申告の種類と提出書類

申告方法によって、申告書と一緒に提出(添付)する書類が異なります。

青色申告の場合

- 青色申告決算書(一般用)

損益計算書、貸借対照表、売上・給与・減価償却などの明細が含まれます。 - 確定申告書

第一表および第二表。 - 特典

最大65万円の控除や、30万円未満の資産を一括経費にできる特例、赤字の3年間繰越しなどが受けられます。

白色申告の場合

- 収支内訳書(一般用)

収入金額、売上原価、経費の内訳などを記載します。 - 確定申告書

第一表および第二表。

(5). インボイス制度への対応

2023年10月から導入されたインボイス制度により、帳簿管理の重要性が増しています。

- 適格請求書(インボイス)の保存

消費税の仕入税額控除を受けるためには、ガソリン代や車両整備費などの支払い時にインボイス対応の領収書を受け取り、7年間保存する必要があります。 - 外注費の確認

業務を外部のドライバーに委託している場合、その相手が適格請求書発行事業者かどうかで、自社が負担する消費税額が変わります。

新屋賢人運送業は申告漏れが多い業種として税務署に注目されやすいため、日々の運転日報等と会計帳簿が正確にリンクしていることを確認し、領収書等の証憑を整理・保存しておくことが、最も効果的な確定申告対策となります。

ミミレイドンインボイス制度については、こちらの記事で解説しておりますので、宜しければご覧ください。

【町田市の税理士が解説】インボイス制度(適格請求書等保存方式)の基礎(Day1)

6.運送業が税務調査で指摘されるポイント

運送業(貨物自動車運送事業)は、国税庁の統計でも申告漏れが多い業種の上位にランクインすることが多く、税務調査が入りやすい業種の一つとされています。前章と重複する内容となりますが、重要なポイントとなりますので、何度でも確認しましょう!

(1).売上・収入に関する指摘ポイント

売上金額の正確性は最重要のチェック項目です。特に運送業では、現場の記録と帳簿の不一致が厳しく確認されます。

- 計上時期(発生主義)の誤り

運送業の収入は原則として「役務の提供が完了した時点(仕事が終わった時点)」で計上する必要があります。入金時ではなく、納品書などをベースに締め後の売上が漏れなく計上されているかチェックされます。 - 「運転日報」や「運行指示書」との整合性

運送事業者はこれらの資料の保管が法令で義務付けられています。調査官はこれら現場の生の記録と売上記録を照合し、「帰り便」の売上除外など、帳簿に載らない事業活動がないかを探ります。 - 本業に付随する雑収入の計上漏れ

以下のような項目は計上が漏れやすく、税務署も買取業者への調査などを通じて把握しているため、重点的に調べられます。

◦ 廃車に伴う部品売買や、廃材・スクラップ(タイヤ等)の売却収入。

◦ 新車購入時のリベート(奨励金・紹介料)事故の保険金。

◦ 従業員等からの弁償金。

(2).車両関連の税務処理

車両の売買や維持費は運送業の主要なコストであるため、処理の誤りが大きな指摘につながります。

- 車両の取得価額の計算

車両購入時の諸費用のうち、どこまでを取得価額(資産)に含め、どこまでをその年の経費にするかの区分がチェックされます。例えば、納車費用は取得価額に含める必要がありますが、自動車税や自賠責保険料は経費処理が可能です。 - 事業用車両の下取り

車両を買い替える際の下取りを単なる値引きとして処理しているケースがありますが、個人事業主の場合、これは「総合譲渡所得」に該当します。また、消費税の計算上は「課税売上」に該当するため、納税義務の判定に影響します。 - 減価償却費の適正性

新車のトラックを実際に使い始めた日よりも前に事業供用したことにして、不当に償却費を増やしていないかなどが確認されます。

新屋賢人下取りは実質的に「車両の譲渡」を含むため、所得税(譲渡所得)・消費税(課税資産の譲渡等)両面で検討が必要です。譲渡に該当する行為には交換等も含まれます。

実務上は「値引き」として相殺せず、売却(下取り)と購入を分けて記録できるように資料を整えましょう。

(3).燃料費と消費税の特殊な処理

- 軽油引取税の消費税処理

トラックで使用する軽油の料金には「軽油引取税」が含まれていますが、この軽油引取税には消費税が課されません。全額を課税仕入れとして仕入税額控除を行っていると、過大計上として指摘されます。 - 走行実績との整合性

燃料費や修理・点検費用が、実際の走行実績(運行記録)に対して不自然に多くないか、不正な経費計上がないかを確認されます。

(4).人件費と外注費(庸車費)の区分

ドライバーへの支払いを「給与」とするか、業務委託による「外注費」とするかは非常に重要な論点です。外注費とする方が消費税や社会保険料の負担が軽くなるため、実態が給与であるのに外注費として処理している「偽装請負」は厳しく指摘されます。

判断は契約形式ではなく、以下の実態に基づいて総合的に行われます。

- 他人の代替性

本人が休んだ際に代わりの人を立てることが認められているか。 - 指揮監督関係

元請から具体的な指示・命令や勤怠管理を受けていないか。 - 用具の供与

車両や燃料、道具を事業者が用意している(給与寄り)か、作業者が自ら用意している(外注寄り)か。 - 報酬の性格

成果(運賃)に対する支払いか、時間的な拘束(時給・日給)に対する支払いか。

(5).個人事業主特有の指摘ポイント

- 家事按分の合理性

自宅兼事務所の家賃や、私用と共用している車両の経費について、その割合が適切かどうかが問われます。運送業の場合、「自宅で仕事をすることはほとんどない」とみなされやすく、合理的な説明ができない高い割合の経費計上は否認されるリスクがあります。 - 交通反則金の計上

業務中の駐車違反やスピード違反の罰金を経費に入れていると、不当な計上として必ず指摘されます(経費には認められません)。

(6).インボイス制度と帳簿保存

- 仕入税額控除の要件

2023年10月以降、仕入税額控除を受けるには適格請求書(インボイス)の保存が必要となります。保存がない、または形式が不完全な場合は控除が認められず、追加納税やペナルティの対象となります。 - 証憑の保存

領収書や委託契約書が帳簿と照らし合わせて整然と保存されているかが基本となります。

新屋賢人対策として、日頃から法令上義務付けられている資料(運転日報等)と会計処理の整合性を保ち、業務とプライベートの線引きを明確にしておくことが不可欠です。

7.まとめ

運送業を営む個人事業主にとって、確定申告は単なる納税の手続きではなく、事業の利益を守り、健全な経営を続けるための重要な「経営管理」の一部です。 特に、青色申告を選択して最大65万円の特別控除や赤字の繰越し、家族への専従者給与といった税制上の特典をフル活用することは、手残りの資金を増やすための強力な武器となります。

日々の業務においては、「運転日報」や「運行指示書」などの現場の記録と会計帳簿を正確にリンクさせておくことが、税務調査で指摘を受けないための最大の対策です。 車両費や燃料費だけでなく、駐車場代や通信費、自宅兼事務所の家事按分なども、「事業のために必要である」という合理的な根拠を持って適切に計上する習慣を身につけましょう。

また、インボイス制度の導入により、課税事業者と免税事業者のどちらを選択するかは、今後の取引継続や受注単価に直結する死活問題となっています。 制度の負担軽減措置も考慮しつつ、自身の事業規模に最適な選択を行うことが重要です。

確定申告は、1年間の自身の仕事を振り返り、次なるステップへ進むための土台作りでもあります。 会計ソフトなどの便利なツールや税理士の力もうまく活用しながら、早めの準備と誠実な申告を心がけ、安心して本業の配送業務に集中できる環境を整えていきましょう。税理士をお探しの方は、お気軽にこちらまでお問い合わせください。

コメント