ミミレイドン

ミミレイドンボス、おはようございます!

今朝のテーマはなんでしょうか?

新屋賢人

新屋賢人今朝は所得シリーズ第9弾として、給与所得について整理しようと思います。

ミミレイドン

ミミレイドン給与所得は、一番対象者が多いですし、気になっている方も多いと思います!

新屋賢人そうですね。会社員、役員、公務員、パート・アルバイトとして働く皆さんにとって、「給与」は生活の基盤です。しかし、毎月の給与明細を見て、「額面の金額と手取り額が違いすぎる!」と感じたことはありませんか?

給与所得の仕組みを理解することは、単に税金の知識を得るだけでなく、賢い家計管理や将来の節税対策の第一歩となります。特に2025年(令和7年)には、給与所得に関する重要な税制改正が予定されており、制度を正しく把握することがますます重要になっています。

1. はじめに

(1).給与所得とは何か?

「給与所得」とは、会社から受け取る給与や賞与(ボーナス)といった収入から、「給与所得控除」という名の経費を差し引いた後の金額を指します。

混同しやすい言葉として、「年収(年間給与収入)」がありますが、これは会社から支払われる総支給額であり、源泉徴収票の「支払金額」欄に記載される金額です。給与所得は、この年収から、税金計算の際に認められる概算の必要経費(給与所得控除)を引いて求められるのです。

(2).なぜ給与所得の仕組みを理解することが重要なのか

給与所得の仕組み、つまり「税金がどう計算されているか」を理解することは非常に重要です。なぜなら、所得税は収入の総額にかかるのではなく、年収から控除を差し引いた「課税対象の所得」に対してかかるからです。

控除の仕組みを知ることで、自分が納めるべき税金を正しく把握し、不必要な税金を払いすぎることなく、手取り額を最大化するための節税対策を見つけることができます。

2. 給与所得の基本構造

毎月の給与明細を見ると、総支給額からさまざまなものが引かれ、手元に残る「手取り額」が計算されています。この差を生む構造を理解しましょう。

(1).総支給額(額面給与)と手取り額の違い

- 総支給額(額面給与、年収)

会社から支払われる賃金の全体で、税金や社会保険料が引かれる前の金額です。 - 手取り額

総支給額から、税金や社会保険料などが控除された後に、実際に銀行口座に振り込まれる金額です。

(2).控除される主な項目

総支給額から差し引かれる主な項目は、大きく分けて「税金」と「社会保険料」です。

1. 税金

- 所得税(源泉所得税)

国に納める税金です。会社があらかじめ毎月の給与から天引きしています(源泉徴収)。 - 住民税

地方自治体(都道府県や市区町村)に納める税金です。前年の所得に基づいて計算され、今年の給与から引かれます。

2. 社会保険料

- 健康保険料、厚生年金保険料

会社員が加入する公的な保険料です。 - 雇用保険料、介護保険料(40歳以上)

その他の社会保険に関連する費用です。

3. 給与所得控除の仕組み:サラリーマンの「見えない経費」

給与所得を計算する上で最も重要なのが「給与所得控除」です。

(1).給与所得控除とは?(給与所得者に認められる必要経費的な控除)

給与所得控除は、給与所得者が仕事をする上で発生する費用(スーツ代、交際費、交通費など)に代わるものとして、概算で認められている控除です。

個人事業主のように実際に使った経費を細かく計上する代わりに、給与収入に応じて自動的に算出された金額が差し引かれます。これにより、給与収入からこの控除額を差し引いた金額が「給与所得」として、課税計算の基となる所得となります。

(2).控除額の計算方法(年収ごとの控除額の早見表)

給与所得控除額は、給与等の収入金額(年収)に応じて計算されます。

【令和2年分から令和6年分までの給与所得控除額の早見表(例)】

| 給与等の収入金額 (支払金額) | 給与所得控除額 |

| 1,625,000円まで | 550,000円 |

| 1,625,001円から 1,800,000円まで | 収入金額 × 40% – 100,000円 |

| 1,800,001円から 3,600,000円まで | 収入金額 × 30% + 80,000円 |

| 3,600,001円から 6,600,000円まで | 収入金額 × 20% + 440,000円 |

| 6,600,001円から 8,500,000円まで | 収入金額 × 10% + 1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

(注1)同一年分の源泉徴収票が2枚以上ある場合は、合計額で計算します。

【2025年(令和7年)の重要な変更点】

令和7年分以降、給与所得控除の最低額が引き上げられます。

- 改正前:最低55万円

- 改正後(令和7年):最低65万円

これにより、所得税がかからない「年収の壁」が年収160万円に引き上げられます。

| 給与等の収入金額 (支払金額) | 給与所得控除額 |

| 1,900,000円まで | 650,000円 |

| 1,900,001円から 3,600,000円まで | 収入金額 × 30% + 80,000円 |

| 3,600,001円から 6,600,000円まで | 収入金額 × 20% + 440,000円 |

| 6,600,001円から 8,500,000円まで | 収入金額 × 10% + 1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

新屋賢人給与所得控除とは別に、特定支出控除という特例があります。これは、給与所得者が仕事のために使った特定の費用(研修費、資格取得費など)が、給与所得控除額の半分を超える場合などに、その超過分を控除できる制度です。ただ、正直実務上は見たことがありません。

参照:国税庁ホームページタックスアンサー No.1410 給与所得控除

(3).サラリーマンと個人事業主の違い(必要経費 vs 給与所得控除)

サラリーマン(給与所得者)と個人事業主の最大の違いは、経費の計上方法です。

| 働き方 | 経費の考え方 |

| サラリーマン | 給与所得控除 (概算の「みなし経費」) が適用される。 |

| 個人事業主 | 事業所得として、売上から実際に事業に必要な必要経費を差し引く。 |

例えば、年収500万円のサラリーマンの場合、給与所得控除は144万円と認められ、課税計算上の所得は356万円となります(令和6年分まで)。一方、個人事業主は、どれだけ経費を使ったかを証明し、その合計額を収入から差し引くことで所得を計算します。

4. 所得税の計算ステップ

実際に所得税がどう決まるのかを、3つのステップで見ていきましょう。

(1).課税所得の求め方(給与所得-各種所得控除)

所得税を計算する基になるのは「課税所得」です。

課税所得は、以下の式で求められます。

課税所得=給与所得−各種所得控除

- 給与所得を計算する

給与所得 = 給与収入 – 給与所得控除 - 各種所得控除を差し引く

給与所得から、誰もが一律で受けられる基礎控除や、家族構成、支払い状況に応じて適用される所得控除(扶養控除、社会保険料控除、生命保険料控除など)の合計額を差し引きます。

所得控除は、扶養の有無や医療費など、一定の要件に当てはまる場合のみ適用されるため、注意が必要です。

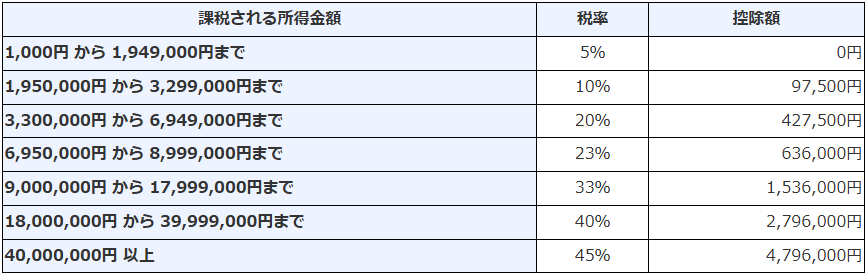

(2).税率と速算表の使い方

日本の所得税は「総合課税」が原則であり、所得が高くなるほど税率が高くなる累進課税制度を採用しています。

課税所得が算出されたら、それに応じた所得税の税率(と復興特別所得税)を掛けて税額を確定させます。

ミミレイドン

ミミレイドン所得税の税率は、課税所得金額に応じて5%から45%まで段階的に設定されています。

新屋賢人例えば、課税される所得金額が7,000,000円の場合、所得税額は上記表から次のように計算することになります。

7,000,000円×23% – 636,000円= 974,000円

(3).源泉徴収と年末調整の仕組み

会社員は、毎月の給与や賞与から所得税が天引きされています。これを源泉徴収と呼びます。

しかし、毎月引かれる税額は概算であるため、1年間の正確な所得税額とはズレが生じます。このズレを精算する仕組みが年末調整です。

年末調整とは、給与や賞与から天引きされた源泉徴収の金額と、1年間の所得に対して実際に納付すべき所得税の額とを比較し、過不足があれば精算する仕組みです(給与の天引きや還付で調整されます)。

通常、会社員(サラリーマン)、役員、公務員、パート・アルバイトなどの給与所得者は、勤務先で年末調整を受けるため、確定申告は不要となります。

ミミレイドン年末調整については、こちらの記事で解説しております。シリーズ化されておりますので、気になる方はご覧ください!

【町田市の税理士が解説】年末調整シリーズ第1回:年末調整の基本(対象者・流れ)

【町田市の税理士が解説】年末調整シリーズ第2回:扶養控除等申告書の書き方

【町田市の税理士が解説】年末調整シリーズ第3回: 令和7年税制改正で新たに追加された特定親族特別控除とは?大学生の子を持つ親御さんに朗報!

【町田市の税理士が解説】年末調整シリーズ第4回: 年末調整に影響がある令和7年度税制改正について!

【町田市の税理士が解説】年末調整シリーズ第5回: 年末調整前に知りたい、新年収の壁!!令和7年度税制改正の影響で大混乱確実!

【町田市の税理士が解説】年末調整シリーズ第6回: 令和7年分 年末調整の新様式!「基礎控除・配偶者控除・特定親族特別控除・所得金額調整控除申告書」の書き方ガイド

5. 手取り額を左右するポイント

給与所得控除だけでなく、手取り額に直結する重要な控除や制度があります。

(1).扶養控除・配偶者控除の影響

家族を養っている場合、扶養控除や配偶者控除を受けることで、課税所得が減り、税金が軽減されます。

特に重要なのが、扶養される側の収入要件である「年収の壁」です。

【令和7年(2025年)税制改正による「年収の壁」の変更】

所得税上の扶養の壁

- 従来の「103万円の壁」から、「123万円の壁」へと変更されます。

- これは、給与所得控除最低額(65万円)の引上げや、扶養される側の所得金額要件が48万円以下から58万円以下に引き上げられたこと(基礎控除の改正)によるものです。

配偶者特別控除

- 満額控除を受けられる要件が、従来の150万円から160万円に引き上げられます。

特定親族特別控除(新設)

- 19歳から23歳未満(大学生年代)の子供を持ち、その子供の年収が123万円を超えて扶養控除の対象外になった場合でも、子供の年収が150万円以下であれば親は改正前の特定扶養親族の扶養控除と同額の控除(最大63万円)を受けられる制度が創設されます。

新屋賢人19歳以上23歳未満の『特定親族』の合計所得金額が58万円超〜123万円以下なら、特定親族特別控除が段階的に適用(最大63万円〜3万円)できる制度です。給与収入のみなら年収換算で123〜188万円となります。令和7年分の年末調整から適用されますので、しっかりと確認するようにしましょう!

ミミレイドン特定親族特別控除については、こちらの記事で解説しております。シリーズ化されておりますので、気になる方はご覧ください!

【町田市の税理士が解説】年末調整シリーズ第3回: 令和7年税制改正で新たに追加された特定親族特別控除とは?大学生の子を持つ親御さんに朗報!

(2).生命保険料控除・医療費控除などの追加控除

各種の所得控除は、手取りを増やすための鍵です。これらの控除は年末調整で申告できます。

- 生命保険料控除・地震保険料控除

支払った保険料に応じて所得から控除されます。 - 医療費控除

1年間に支払った医療費の合計額が一定額を超える場合、確定申告を行うことで控除を受けられます。年末調整では処理できないため、確定申告が必要です。 - 社会保険料控除

支払った健康保険料、厚生年金保険料、国民年金保険料などの全額が控除対象です。 - iDeCo(個人型確定拠出年金)

掛金全額が所得控除の対象です。これも節税対策として有効です。

(3).住民税の翌年負担に注意

住民税は、所得税と異なり、前年の1月1日から12月31日までの所得に基づいて税額が計算され、翌年の6月から翌々年の5月にかけて徴収されます。

そのため、年収が大幅に上がった場合、その年の手取り額はそれほど変わらなくても、翌年の住民税の負担が大きく増加することに注意が必要です。

また、住民税の非課税ラインも、給与所得控除の引き上げに伴い、2025年(令和7年)に100万円から110万円に引き上げられますが、これは2026年度支払い分から適用となります。

6. よくある疑問Q&A形式

(1).副業収入がある場合はどうなる?

会社員が給与所得以外に副業で収入を得ている場合、その所得の種類(事業所得、雑所得など)によって扱いが変わります。

特に注意すべきは、給与所得や退職所得以外の所得の合計額が20万円を超える場合、原則として確定申告が必要になることです。

給与所得者は通常、年末調整で税金計算が完了しますが、副業所得が20万円を超える場合は、自分で確定申告を行い、すべての所得を合算して税金を精算しなければなりません。

ミミレイドン事業所得や雑所得については、こちらの記事で解説しております。

【町田市の税理士が解説】個人の事業所得の基礎知識について

【町田市の税理士が解説】個人の雑所得の基礎知識について

(2).ボーナスの税金は高いのか?

ボーナス(賞与)も、毎月の給与と同じく、所得税や社会保険料の対象となります(住民税は差し引かれません)。

賞与にかかる社会保険料は、標準賞与額に基づいて計算されます。また、源泉所得税は、前月の給与から控除された社会保険料等をもとに計算されるため、一時的に引かれる税額が高く感じることはあります。しかし、最終的には年末調整によって1年間の所得税が正しく精算されるため、「年間の税率として見れば、ボーナスだけが特別に税率が高いわけではない」と言えます。

ミミレイドン

ミミレイドン残業などで賞与月の前月の給与が高いと、賞与の源泉所得税が高くなってしまう仕組みなのですね。

7. 実務的なチェックポイント

(1).源泉徴収票の見方

源泉徴収票は、1年間の給与と納税額がまとめられた最も重要な書類です。

特に確認すべき項目は以下の通りです。

- 支払金額(年収)

会社から支払われた総支給額です。 - 給与所得控除後の金額(給与所得)

年収から給与所得控除を差し引いた、税金計算のベースとなる金額です。 - 所得控除の額の合計額

扶養控除や社会保険料控除などが合計された、給与所得から差し引かれた控除額の合計です。 - 源泉徴収税額

1年間で会社が天引きした所得税の合計額です。

新屋賢人会社で年末調整をやってもらう場合、所得控除の額が正しく記載されているかを確認されることをお勧めします。例えば、生命保険の控除証明書を提出したのに、控除欄に記載がなければ、適切な処理(控除)ができていない可能性もあります。

(2).年末調整で確認すべき項目

令和7年(2025年)の年末調整では、特に税制改正の影響でチェックポイントが増えます。

- 給与所得控除と基礎控除の拡大

所得が低い人ほど控除額が増えるため、還付額が前年より増える可能性が高いです。 - 特定親族特別控除

19歳から23歳未満の子供を持つ世帯は、この新設控除の適用対象かを確認しましょう。 - 書類の整合性

申告書の数値が源泉徴収簿(又は源泉徴収票)の数値と矛盾していないか確認し、特に扶養人数や控除額が正しく反映されているかチェックが必要です。

年末調整は、「給与総額の確定→控除計算→課税所得の算出→税額の確定→還付・追徴」の5ステップで進められます。

(3).確定申告が必要になるケース

会社員でも、以下のいずれかに該当する場合は原則として確定申告が必要です。

- 給与の年間収入金額が2,000万円を超える人。

- 給与所得者で年末調整を受けていない人(年の中途で退職した後、就職しなかった人など)。

- ダブルワーク(複数の勤務先)をしており、他の勤務先で年末調整を受けている人。

- 給与所得や退職所得以外の所得の合計額が20万円を超える人(副業収入など)。

- 各種控除を適用したい人: 年末調整では控除できない雑損控除、医療費控除、寄附金控除(ふるさと納税など)を受ける場合。

参照:国税庁ホームページタックスアンサー No.1900 給与所得者で確定申告が必要な人

8. まとめ

(1).給与所得の理解が家計管理・節税の第一歩

給与所得は、単に「もらうお金」ではなく、「税金と控除のバランス」によって成り立っています。この仕組みを深く理解することで、家計管理の精度が格段に上がり、合法的な節税策を通じて手取り額を増やすことが可能になります。

特に、令和7年度税制改正によって控除の要件や金額が変わるため、最新情報を常にチェックし、自分の家計に最適な働き方や控除の活用方法を見つけることが、豊かな生活を送るための第一歩です。

(2).自分の源泉徴収票を確認してみよう

まずは、お手元にある源泉徴収票を確認してみましょう。

「支払金額(年収)」、「給与所得控除後の金額(給与所得)」、そして「源泉徴収税額」の3つの数字を理解するだけでも、あなたの給与がどのように計算され、どれだけ税金を納めているかがクリアになります。

税金や控除の仕組みは、まるでパズルのようです。それぞれのピース(控除)がどこに当てはまるかを知れば、あなたの「手取り」という完成形が最適化されます。知識こそが、最も強力な節税ツールなのです。

新屋賢人給与所得者は、会社で年末調整をやってもらえるので、基本的に税理士に依頼されるケースは稀かと思います。副業など別の所得が生じた場合で、確定申告が必要な方は、お気軽にこちらまでお問い合わせください。

コメント