ミミレイドン

ミミレイドンボス、おはようございます!

今朝のテーマはなんでしょうか?

新屋賢人

新屋賢人昨日概要をご説明した法定調書のうち、給与所得の源泉徴収票について、整理していきたいと思います。

ミミレイドン

ミミレイドン源泉徴収票は、12月の給与明細と一緒にもらえる資料ですね!

新屋賢人いよいよ今年も「年末調整」そしてその後の「法定調書」作成の時期がやってきました。特に令和7年(2025年)分は、「年収の壁」対策による大規模な税制改正があり、実務が例年以上に複雑になっています。

「源泉徴収票と給与支払報告書、何が違うの?」「どうやって提出すればいい?」そんなお悩みを少しでも解決できるように解説します。

1. はじめに

(1).法定調書とは何か(概要と目的)

法定調書とは、所得税法などの規定により、会社や個人事業主が税務署に提出を義務付けられている書類のことです。令和7年現在で63種類もあり、国が「誰に、いくらお金が支払われたか」を正確に把握し、適正で公平な課税を実現するために活用されます。

ミミレイドン法定調書と支払調書の概要については、こちらの記事で解説しておりますので、よろしければご覧ください。

【町田市の税理士が解説】法定調書・支払調書の基本と実務ポイントについて

(2).なぜ給与所得の源泉徴収票・給与支払報告書が重要なのか

これらは従業員の1年間の収入と税額を確定させる、いわば「収入の証明書」です。

• 源泉徴収票: 国税(所得税)を確定させるためのもの。

• 給与支払報告書: 地方税(住民税)を計算するためのもの。

これらが間違っていると、従業員の税金が正しく計算されず、信頼関係を損なうだけでなく、会社側にもペナルティが発生する可能性があります。

ミミレイドン給与所得については、こちらの記事で解説しておりますので、よろしければご覧ください。

【町田市の税理士が解説】個人の給与所得の基礎知識について

(3).読者へのメリット(正しい理解で実務効率化・法令遵守)

この記事を最後まで読むことで、複雑な令和7年の改正ポイントを理解し、実務を効率化できます。法令を遵守(コンプライアンス)した正確な処理は、企業の社会的信頼に直結します。

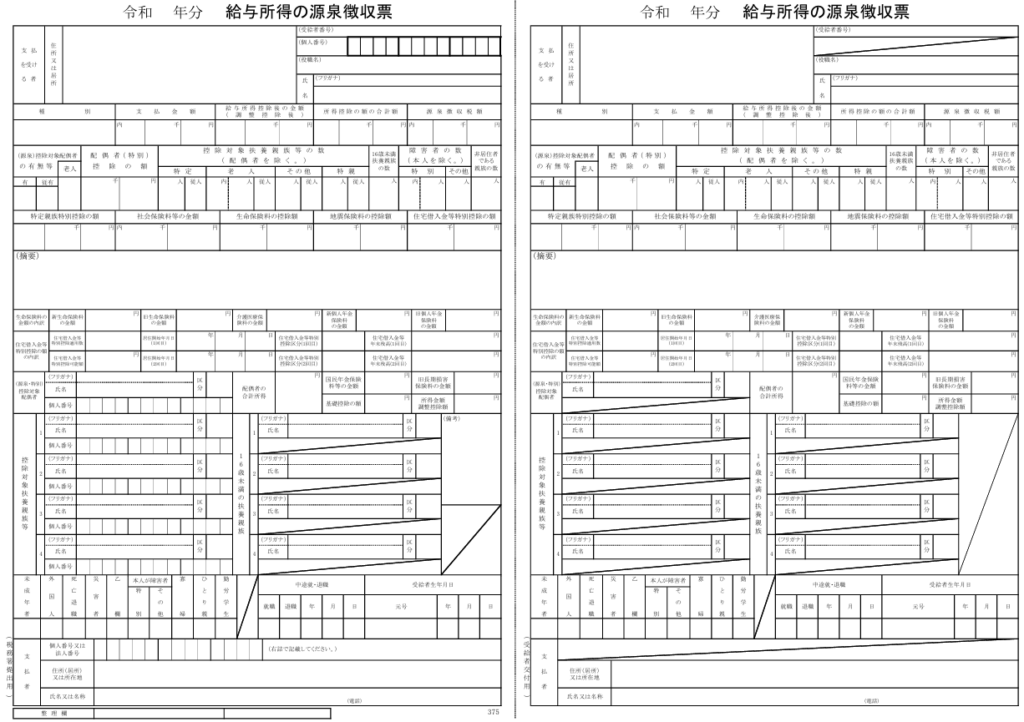

2. 給与所得の源泉徴収票とは

(1).定義と役割(従業員の所得税計算・確定申告資料)

雇用主が1年間に支払った給与・賞与の総額や、差し引いた所得税額、各種控除の内容をまとめた書類です。従業員が確定申告を行う際や、住宅ローンの審査を受ける際など、所得を証明する重要なエビデンスとなります。

(2).誰に交付するのか(従業員本人、税務署、市区町村)

- 従業員本人へ

雇用形態(正社員・パート・アルバイト)に関わらず、給与を支払った全員に交付しなければなりません。 - 税務署へ

一定の基準(例:役員で150万円超、一般従業員で500万円超など)に該当する人の分のみ提出します。

新屋賢人給与等の支払者が、給与所得の源泉徴収票に記載すべき一定の事項が記載された給与支払報告書を市区町村へ提出した場合には、税務署への給与所得の源泉徴収票を提出したものとみなすこととされました。

上記改正は、令和9年1月1日以後に提出すべき源泉徴収票について適用されます。令和7年分は今まで通り、税務署への提出は必要です。

(3).法定提出期限と提出先

令和7年分の提出期限は、令和8年(2026年)2月2日(月)までに税務署へ提出する必要があります。

ミミレイドン通常は1/31が期限ですが、令和8年は1/31が土曜日なので、次の平日となる2/2が期限となります。

(4).給与所得の源泉徴収票:税務署への提出範囲まとめ

税務署に提出が必要なのは、その年中に支払った給与等の金額が以下の基準を超える人です。

| 受給者の区分 | 詳細・要因 | 税務署への提出が必要な金額(年間の給与支払額) |

| 1. 年末調整をした人 | 法人の役員(取締役、監査役、顧問等。退職者を含む) | 150万円超 |

| 弁護士、司法書士、税理士、公認会計士等(給与として支払う場合) | 250万円超 | |

| 上記以外の一般の従業員 | 500万円超 | |

| 2. 年末調整をしなかった人 (扶養控除等申告書を提出済) | 主たる給与が2,000万円を超える人 | 全員(全部) |

| 中途退職した人、災害被害により猶予・還付を受けた人 | 250万円超 (役員は50万円超) | |

| 3. 年末調整をしなかった人 (扶養控除等申告書を未提出) | 乙欄・丙欄適用者(副業先や日雇いアルバイトなど) | 50万円超 |

ミミレイドン弁護士等に給与等として支払っている場合の提出範囲であり、これら

の方に報酬等として支払う場合には、「報酬、料金、契約金及び賞金の支

払調書」の提出対象となりますので、ご注意ください。

3. 給与支払報告書とは

(1).定義と役割(住民税課税の基礎資料)

源泉徴収票とほぼ同じ内容が記載されますが、目的は「住民税の課税」です。各自治体はこの報告書を基に、翌年6月からの住民税額を決定します。

給与支払報告書は、「個人別明細」と「総括表」の2種類の書類で構成されています。

個人別明細

「個人別明細」は、給与を受け取る従業員ごとの情報をまとめた書類です。源泉徴収票と同様に、以下の内容が記載されます。

- 従業員の氏名・住所・個人番号

- 支払われた給与額

- 各種保険料の控除額

総括表

「総括表」は、市区町村に提出する個人別明細を取りまとめた表で、提出書類の表紙の役割を果たします。記載内容には、次のような情報が含まれます。

- 提出する個人別明細の人数

- 特別徴収・普通徴収※の人数

そのため、従業員が居住する市区町村ごとに総括表を作成する必要があります。

提出時のポイント

給与支払報告書を作成する際には、

- 従業員の人数分の個人別明細

- 従業員が居住する市区町村の数分の総括表

を用意しなければなりません。

ミミレイドン※特別徴収とは、給与から住民税を天引きして納付する方法、

※普通徴収とは、複数の勤務先から収入がある場合など、個人が確定申告をする場合に使われる方法で、ご自身で納付する必要があります。

(2).提出先:従業員の居住地の市区町村

従業員が令和8年1月1日時点で住民票を置いている市区町村です。

新屋賢人税務署へ出す「源泉徴収票」は先述の通り金額で制限されますが、住民税の計算に使う「給与支払報告書」は、原則として給与を支払った全ての受給者分を市区町村に提出しなければなりません。つまり、新しく雇用したばかりで、12月に1度だけ給与を支払った人も、年の途中で退職した人も、すべて提出対象となります。 ただし、退職者のうち支払額が30万円以下の場合は、市区町村への提出を省略できる特例もあります。

ミミレイドンつまり、年の途中で退職した人についても給与支払報告書を提出しなくてはなりません。在職者の場合は、提出する年の1月1日時点で住んでいる自治体が提出先となりますが、退職者の場合は、退職日時点で住んでいる自治体に提出することになります。

(3).提出期限と提出方法(紙・電子申告/eLTAX)

期限は同じく令和8年2月2日です。 提出方法は、紙のほか、光ディスクや、地方税ポータルシステム「eLTAX(エルタックス)」による電子申告が利用可能です。

ミミレイドンこちらも通常は1/31が期限ですが、令和8年は1/31が土曜日なので、次の平日となる2/2が期限となります。

4. 源泉徴収票と給与支払報告書の違い

一見同じように見える2つの書類ですが、以下の点が決定的に違います。

| 項目 | 給与所得の源泉徴収票 | 給与支払報告書 |

| 提出先 | 所轄の税務署 | 居住地の市区町村 |

| 主な目的 | 所得税の証明・精算 | 住民税の計算基礎 |

| 提出範囲 | 一定額を超える人のみ | 原則として全員分 |

実務上の混同ポイント: 源泉徴収票は「年収500万円以下の一般社員なら税務署へ出さなくていい」のですが、給与支払報告書は年収に関係なく自治体へ出す必要がある点に注意してください。

新屋賢人源泉徴収票は、従業員には収入金額関係なく、必ず提出してあげましょう!

5. 作成・提出の流れ

(1).年末調整後のデータ整理

12月の最後の給与確定後に年末調整を行い、1年間の給与総額と税額を確定させます。

(2).源泉徴収票の交付・提出

確定したデータを基に源泉徴収票を作成し、従業員へ速やかに交付します。税務署への提出分は「合計表」を添付して提出します。

新屋賢人12月の給与に間に合わせる職場もあれば、1月の給与時に渡す職場もあります。ふるさと納税の限度額算出にも使用できますので、理想は12月中に渡してあげたいところですが、作成もなかなか大変なので1月になる職場が多い印象です。

(3).給与支払報告書の作成・提出

市区町村ごとに仕分けし、それぞれの自治体へ送付します。

(4).e-Tax / eLTAX の活用方法

eLTAXの「電子的提出一元化機能」を使えば、税務署用の源泉徴収票と市区町村用の給与支払報告書のデータを同時に作成し、一括送信できるため非常に効率的です。

6. 実務上の注意点

(1).提出期限を守る重要性(ペナルティや罰則)

正当な理由なく期限内に交付・提出しない場合、所得税法により1年以下の懲役または50万円以下の罰金が科される可能性があります。

(2).マイナンバー記載の取り扱い注意

- 税務署・市区町村提出用

記載が必要です。 - 受給者(従業員本人)交付用

マイナンバーを記載してはいけません。 情報漏えい防止のため、システム出力の設定を必ず確認しましょう。

(3).従業員が退職・転居した場合の対応

- 退職者

退職後1か月以内に源泉徴収票を交付する義務があります。 - 転居者

給与支払報告書の提出先は「令和8年1月1日時点の住所地」です。年末の引っ越し予定を事前に把握しておきましょう。

(4).よくある誤りとその防止策

令和7年から適用される改正の目玉は、基礎控除が最大95万円、給与所得控除の最低額が65万円に引き上げられたことです。これにより、本人の所得税がかからないラインが103万円から160万円に拡大されました。また、19歳〜22歳の扶養親族がいる場合、新設された「特定親族特別控除」の適用漏れがないか、入念にチェックしてください。

さらに、令和9年1月提出分から、電子提出の義務化基準が法定調書「100枚以上」から「30枚以上」に引き下げられます。令和7年分の提出実績が判定基準となるため、今のうちにデジタル化を進めるのが賢明です。

参照:国税庁ホームページ 給与所得の源泉徴収票等の法定調書の作成と提出の手引

ミミレイドン令和7年から適用される改正については、以下の記事で解説しておりますので、よろしければご覧ください。

【町田市の税理士が解説】年末調整シリーズ第3回: 令和7年税制改正で新たに追加された特定親族特別控除とは?大学生の子を持つ親御さんに朗報!

【町田市の税理士が解説】年末調整シリーズ第4回: 年末調整に影響がある令和7年度税制改正について!

【町田市の税理士が解説】年末調整シリーズ第5回: 年末調整前に知りたい、新年収の壁!!令和7年度税制改正の影響で大混乱確実!

7. まとめ

法定調書の作成は、単なる事務作業ではありません。

- 源泉徴収票・給与支払報告書は、従業員の生活を支える重要な納税資料です。

- 正確な作成と期限通りの提出が、企業の誠実さを証明します。

- e-TaxやeLTAXなどの電子申告を積極的に活用し、ヒューマンエラーを減らして業務を効率化しましょう。

税金の世界は「知っているかいないか」で大きな差がつきます。この記事をブックマークして、スムーズな実務にお役立てください!

新屋賢人年末調整や法定調書の作成、給与支払報告書の提出は難易度それほど高くはありませんが、ボリュームがとても多くなることもあり、大変な作業となります。近頃は改正も多く、間違えやすい論点も多いため、税理士に相談することをお勧めします。相談できる税理士がいない場合には、お気軽にこちらまでお問い合わせください。

コメント