ミミレイドン

ミミレイドンボス、おはようございます!

今朝のテーマはなんでしょうか?

新屋賢人

新屋賢人今朝のテーマは、多くの中小企業の社長さんが頭を悩ませる「役員報酬」について整理していきたいと思います。

ミミレイドン

ミミレイドンいよいよ役員報酬ですね!

恐らく、経営者の皆様が一番気になる論点!

新屋賢人決算期が近づくたびに、「来期の自分の給料、いくらにしようかな…」と悩んでいませんか?「とりあえず生活できるくらいで…」とか「税理士の先生に言われた金額で…」と決めてしまっているなら、ちょっと待ってください!それは非常にもったいないです!

実は、中小企業(非上場会社)において、役員報酬は単なる「社長の生活費」ではありません。会社を守り、未来へと繋ぐための「超・強力な経営戦略ツール」なのです。

今朝は、役員報酬の本当の意味と、非上場会社ならではの「ウラ機能」について、わかりやすく解説していきます!

①役員報酬の意義編

1.そもそも「役員報酬」って何?(会社法と税法の違い)

(1).会社法から見た役員報酬

会社法では、会社(株主)と役員は「委任関係」にあるとされています。つまり、株主が経営のプロである役員に「会社を頼んだよ!」とお願いしている状態です。そのため、役員報酬は「職務執行の対価」として支払われるものであり、社長が自分の一存で勝手に決めて「お手盛り(もらいすぎ)」にならないよう、原則として「株主総会の決議」で決めるルールになっています。

(2).税法(法人税法)から見た役員報酬

一方で、税金を計算するルールの「法人税法」では、少し厳しい目で見られます。法人が支払う給与には、役員に対する「役員給与」と、従業員に対する「使用人給与」がありますが、役員給与については、会社の利益操作(税金逃れ)を防ぐために、経費(損金)にできる範囲が厳しく制限されているのです。

2.役員の範囲

法人税法における「役員」は、役員給与の損金算入制限をより実効性のあるものとするため、会社法上の役員よりも広い概念で捉えられています。具体的には、登記等されている「法律上の役員」だけでなく、実質的に経営に関与している「みなし役員」も含まれます。

(1). 法律上の役員(形式基準)

会社法などの組織法上の規定による役員を指します。具体的には以下の者が該当します。

- 取締役、執行役、会計参与、監査役、理事、監事、清算人

これらの役職にある者は、経営への実質的な関与の度合いにかかわらず、形式的に法人税法上の役員として扱われます。

(2). みなし役員(実質基準)

会社法上の役員として登記等されていなくても、その人の形式的な地位にかかわらず、実質的に会社の経営に従事している者で、一定の要件を満たす場合は法人税法上の「みなし役員」として扱われます。みなし役員には、大きく分けて以下の2つのケースがあります。

①使用人以外の者で法人の経営に従事している者

職制上、使用人(従業員)としての地位を持たない者で、法人の経営に従事しているケースです。例えば、相談役や顧問、その他これらに類する者で、法人内における地位や行う職務などからみて、他の役員と同様に実質的に法人の経営に従事していると認められる者が該当します。

②同族会社の使用人で、特定の要件を満たし、経営に従事している者

同族会社において、職制上は使用人であっても、以下の「株式保有要件」をすべて満たし、かつ「法人の経営に従事している」場合はみなし役員となります。

<株式保有要件>

- その使用人(配偶者や、これらの者が50%超を所有する他の会社を含む)の株式所有割合が5%を超えていること

- その使用人の属する株主グループの株式所有割合が10%を超えていること

- その使用人の属する株主グループが、上位3順位の株主グループまでに入っていること

(上記の上位3順位の株主グループまでで、株式所有割合が50%以上になること)

新屋賢人たとえば、オーナーの配偶者が使用人として働いている場合、自身の株式保有割合がゼロであっても配偶者等の持ち分を含めて判定されるため、みなし役員に該当する可能性があります。

ミミレイドン株主グループとは、株主とその株主と特殊の関係にある個人および法人をまとめた概念のことです。この「特殊な関係」には、親族や内縁者、使用人、生計を共にしている者や、それらの人たちが経営する法人が含まれます。

「経営に従事している」の判断基準

みなし役員の要件となる「会社の経営に従事している」かどうかについては、明確な規定や通達はありませんが、会社法において「取締役に委任できない重要な業務執行」とされるような業務を行っているかどうかが一つの目安となります。

具体的には、以下のような経営に関する重要事項に関与している実態があるかがポイントになります。

- 重要な財産の処分や譲受け

- 多額の借財や金融取引の決定

- 支配人など重要な使用人の選任や解任(人事の決定)

- 支店など重要な組織の設置、変更、廃止

- 契約関係の決定

新屋賢人このように、役員としての肩書がなくても、実質的な権限を持って会社の重要案件に関与している場合はみなし役員と判定されます。税務上、みなし役員とされた者への給与は役員給与のルールが適用され、過大とみなされた部分や賞与が損金算入できなくなるリスクがあるため注意が必要です。

参照:国税庁ホームページタックスアンサー No.5200 役員の範囲

3.非上場会社における役員報酬の「5つの機能」

さて、ここからが本題です。 上場企業の場合、役員報酬は業績をアップさせるための「攻め」のインセンティブとして使われることが多いです。しかし、親族で経営しているような非上場会社の場合は違います。企業を次世代へ引き継ぐための「守りの経営」に役立てる機能があるのです。

具体的に、以下の5つの機能を見ていきましょう。

機能①:会社のピンチを救う「簿外の蓄え」

中小企業の多くは「株主=社長」ですよね。会社に利益を残しておくのではなく、役員報酬として社長個人の財産に移しておくことで、「会社の簿外(外側)の蓄え」を作ることができます。もし会社の業績が悪化したり資金繰りが苦しくなったときには、社長個人のポケットからいつでも会社に資金を投入して救うことができるのです。

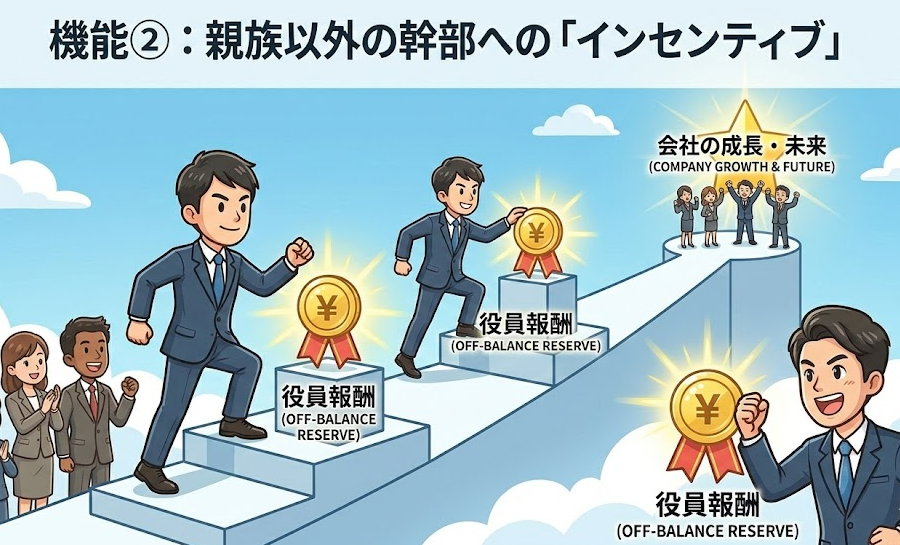

機能②:親族以外の幹部への「インセンティブ」

親族ではない優秀な従業員を役員に引き上げるケースもありますよね。彼らにとって役員報酬は、単なる労働の対価ではなく、モチベーションを爆上げする重要なインセンティブになります。

機能③:賢く節税!「親族への所得分散」

同族会社なら、配偶者やご両親、お子さんを役員に就任させ、役員報酬を支払うことで、社長一人に集中していた所得を家族へ分散させることができます。所得税は累進課税(稼げば稼ぐほど税率が上がる)なので、家族で分散した方が世帯全体での税負担がグッと軽くなります。ただし、働いていないのに高額すぎる報酬を出すと税務署に否認されるので、あくまで「適正な額」にすることが鉄則です。

機能④:事業承継の切り札「自社株買い取りの資金源」

将来、後継者に会社を譲る(事業承継)とき、後継者は先代から自社株を買い取る必要があります。しかし、自社株の評価額が高くなっていると、買い取るためのお金が膨大になります。そこで、後継者にあらかじめ役員報酬をしっかり支払っておくことで、将来の自社株買い取り資金をプールさせておくことができるのです。

機能⑤:株価対策にも直結!「報酬と配当、どっちがお得?」

会社からお金を受け取る方法には「役員報酬(給与)」と「配当」がありますが、法人側から見れば、原則として経費(損金)にできる「役員報酬」の方が圧倒的に有利です(配当は経費になりません)。

さらに重要なのが「自社株の評価(株価)」への影響です。 非上場会社の株価を計算する際、「会社の利益」と「配当金額」が大きな要素になります。

- 役員報酬を増やす = 会社の利益が圧縮される = 株価が下がる

- 配当を出す = 配当金額の要素がプラスされる = 株価が上がる

つまり、将来の相続や事業承継を見据えて「自社株の評価額をできるだけ抑えたい!」と考えているなら、配当を出すよりも役員報酬として支給する方が、株価対策としては理にかなっているケースが多いのです。また、先代経営者が退任したり亡くなったりした際に「役員退職慰労金」や「死亡退職金」を支払うことも、会社の純資産を減らし、株価をドカンと引き下げる強力な手段になります。

4.同族会社における役員報酬と剰余金の配当の関係

同族会社における役員報酬と剰余金の配当の関係については、法人側の税負担、個人側の税負担、そして自社株の株価評価への影響という複数の観点から、それぞれの有利不利を総合的に考える必要があります。

同族会社では「株主=役員」であるケースが多く、役員の立場から見れば、役員報酬も配当も「会社の資金を取得する」という意味ではほぼ同じです。しかし、税務上の扱いは大きく異なるため、両者はトレードオフの関係にあるといえます。

具体的には、以下の3つのポイントが挙げられます。

(1). 法人側の税務上の違い(損金算入の可否)

- 役員報酬

原則として法人の損金に算入することができます。 - 剰余金の配当

剰余金の処分という扱いになるため、法人の損金にはなりません。 したがって、法人の利益を圧縮して法人税負担を減らすという点では、役員報酬のほうがメリットがあります。

新屋賢人後日、解説しますが、損金算入できる役員給与は “定期同額給与・事前確定届出給与・一定の業績連動給与” に原則限定され、これに当たらないものは損金不算入です。

(2). 個人側の税務上の違い(所得税の負担)

- 役員報酬

個人の「給与所得」となり、他の所得と合算される総合課税の対象となります。超過累進税率が適用されるため、所得が高くなればなるほど税負担が重くなります。 - 剰余金の配当

個人の「配当所得」となります。非上場株式の配当金は会社から受け取る段階で国税20.42%が源泉徴収され、原則として確定申告が必要になりますが、確定申告の際には法人税と所得税等の二重課税を調整するための「配当控除」を受けることができます。 この配当控除の仕組みがあるため、個人の税負担としては、役員報酬として受け取るよりも、配当として受け取ったほうが有利(税負担が少なくなる)な場合があります。

新屋賢人なお、役員報酬では、社会保険料(会社・個人で約30%の負担増)がかかりますが、配当では、社会保険料がかかりませんので、シミュレーションする場合には、社会保険料の負担も考慮しましょう。

ミミレイドン給与所得と配当所得については、それぞれこちらのブログ記事で解説しておりますので、宜しければご覧ください。

【町田市の税理士が解説】個人の給与所得の基礎知識について

【町田市の税理士が解説】個人の配当所得の基礎知識について

(3). 自社株の評価(相続税対策等)への影響

事業承継などにおいて非上場株式の評価額を算出する際、「類似業種比準方式」という方法では、「利益金額」「配当金額」「純資産価額」の3つが評価の要素となります。

- 役員報酬を支払う場合

法人の利益が減少するため、評価要素の「利益金額」が下がり、結果として株価(自社株の評価額)を引き下げる効果があります。 - 配当を支払う場合

評価要素の「配当金額」が直接的に引き上がります。類似業種の配当金額は相対的に低いため、役員報酬と同額の配当金を支払った場合、相対的に株価が高く算定されてしまう(引き上がる)傾向があります。 そのため、自社株の相続税評価額をできるだけ抑えたいという事業承継の観点からは、配当の支払いはマイナスに作用することが多くなります。(ただし、法人が赤字の場合に、評価要素がすべてゼロになるのを避ける目的であえて配当を出すようなケースもあります。)

新屋賢人このように、同族会社においては「法人税を減らしたい」「個人の手取りを増やしたい」「自社株の評価額を下げたい」というそれぞれの目的によって、役員報酬と配当のどちらを重視すべきかが変わってきます。

ミミレイドン類似業種比準価額方式については、こちらのブログ記事で解説しておりますので、宜しければご覧ください。

【町田市の税理士が解説】非上場株式の評価方法とは?類似業種比準価額方式編(基礎)

5.死亡退職金等と株価評価

非上場会社において、先代経営者などが亡くなった際に「死亡退職金」や「弔慰金」を支給することは、自社株の相続税評価額を引き下げる効果があります。これは、自社株の評価方法の一つである「純資産価額方式」の計算において、これらの支給額が会社の「負債」として反映されるためです。

具体的に、死亡退職金と弔慰金が株価評価上どのように取り扱われるかについて解説します。

(1). 死亡退職金の取り扱い

死亡退職金は、純資産価額方式による株式評価額の計算において、課税時期(死亡の日)の「未払金」として負債に計上することができます。会社の負債が増えるため、その分だけ会社の純資産価額が減少し、結果として自社株の評価額を引き下げることにつながります。

(2). 弔慰金の取り扱い

弔慰金については、死亡退職金とは異なり、全額が無条件に負債として計上できるわけではありません。取り扱いは以下のようになります。

- 原則

純資産価額方式による株式評価額の計算上、負債としては取り扱われません。 - 例外(負債計上できる場合)

支給された弔慰金のうち、税務上「みなし相続財産(退職手当金等)」に該当し、個人の相続税の課税価格に算入される金額に限り、未払金として負債に該当するものとして取り扱われます。みなし相続財産の対象とならない部分(非課税となる正当な弔慰金部分)については、負債にはなりません。

新屋賢人弔慰金について、退職金との区分が明確でない場合には、以下の基準となる金額を超える部分が「退職手当金等(みなし相続財産)」として扱われ、相続税の課税価格に算入されます。

具体的には、役員の死亡原因に応じて以下の基準が設けられています。

業務上の死亡の場合: 死亡当時の普通給与の3年分を超える金額

業務上の死亡でない場合: 死亡当時の普通給与の6か月分を超える金額

上記の金額までの部分は「弔慰金等」として扱われて相続税の対象にはならず、これらを超えた部分の金額が「退職手当金等(みなし相続財産)」に該当し、相続税の対象となります。

なお、弔慰金等が実質的に退職手当金等に該当する場合には、支払った法人は「退職手当金等受給者別支払調書」を提出する必要があります。

ミミレイドン死亡退職金等の支給による多額のキャッシュアウトや負債計上は、自社株の評価額を押し下げる有効な手段となるんですね!ただ、弔慰金については負債計上できる範囲に制限がある点に注意が必要ですね!

6.まとめ

今日は「役員報酬の意義と機能」について解説しました。

- 役員報酬は会社法と税法でルールが違う。「みなし役員」には要注意!

- 中小企業の役員報酬は、単なるお給料ではなく「会社を守るための5つの機能(簿外の蓄え、インセンティブ、所得分散、承継資金の確保、株価対策)」を持っている!

「今期の利益が出たから、とりあえず税金を減らすために役員報酬を上げよう」という場当たり的な決め方ではなく、「将来、会社をどうしていきたいか?」「事業承継はどうするか?」という中長期的な視点を持って、戦略的に役員報酬をデザインしていくことが、強い会社を作る秘訣です。

もし、税理士をお探しの場合には、お気軽にこちらまでお問い合わせください。

コメント